En général, c’est simple et réalisé sous 24 heures.

En établissant votre résidence fiscale au Royaume-Uni, l’imposition des revenus mondiaux s’applique en principe. Une planification anticipée avant l’arrivée est essentielle, notamment concernant les revenus du capital, les structures de participation et les montages avec trusts

Le régime Non-Dom/Remittance a été supprimé. Depuis le 6 avril 2025, un régime « Foreign Income and Gains (FIG) » de quatre ans s’applique aux nouveaux arrivants qualifiés, sous certaines conditions et avec des arbitrages à effectuer

Les droits de succession ne s’appliquent pas si la succession est inférieure à 325 000 £ (env. 372 000 €). Si elle dépasse ce montant, seule la part excédentaire est imposée à 40 %

Si votre société britannique est, de fait, dirigée depuis votre pays de résidence dans l’UE, votre État d’origine peut revendiquer la résidence fiscale de la société et imposer les bénéfices selon le droit national ou sur la base de conventions de double imposition

De nombreux États de l’UE appliquent des règles CFC, permettant d’attribuer à l’actionnaire des bénéfices étrangers faiblement imposés, même s’ils ne sont pas distribués

L’ouverture bancaire et la capacité de défense fiscale exigent généralement des dirigeants effectifs, des structures de gouvernance claires et une prise de décision démontrable au Royaume-Uni

L’Angleterre fait partie du Royaume-Uni, un pôle économique majeur en Europe du Nord-Ouest. Le Royaume-Uni n’est pas un État membre de l’UE. La monnaie est la livre sterling (GBP). La population est d’environ 69,5 millions (mi-2025, estimation provisoire).

D’un point de vue fiscal, il existe un système d’impôt sur les sociétés à paliers. Le taux réduit est de 19 % pour des bénéfices inférieurs à env. 57 300 €. Le taux normal est de 25 % pour des bénéfices supérieurs à env. 286 130 €. Entre les deux, une règle de « Marginal Relief » s’applique.

Sur les dividendes, le Royaume-Uni ne prélève en principe pas de retenue à la source. La retenue à la source concerne surtout les intérêts et les redevances, généralement 20 % selon le droit interne, sous réserve d’exceptions ou d’allègements via conventions fiscales. Pour certains cas, une hausse à 22 % à partir du 6 avril 2027 est évoquée.

Sur le plan opérationnel, le Royaume-Uni offre une forte sécurité juridique, une exécution judiciaire fiable et un large accès à des banques établies. Il s’agit toutefois d’une place onshore entièrement réglementée. Les données des entreprises sont publiques, les exigences de substance doivent être réellement remplies, et les bénéfices fiscalement rattachés au Royaume-Uni sont soumis aux taux ordinaires de l’impôt sur les sociétés.

Contactez-nous pour une analyse personnalisée et, le cas échéant, des solutions alternatives de structuration adaptées.

L’enregistrement est généralement simple, à condition que l’activité, la structure du chiffre d’affaires et les documents soient cohérents. L’enregistrement devient obligatoire dès que le chiffre d’affaires taxable dépasse 90 000 £ sur une période de 12 mois.

Pour les démarches bancaires et les exigences de substance fiscale, il faut en pratique des dirigeants effectifs, des structures de gouvernance opérationnelles ainsi qu’une adresse commerciale locale au Royaume-Uni.

Oui. La création peut se faire entièrement en ligne, à condition que toutes les informations et pièces requises soient préparées.

En général, c’est simple et réalisé sous 24 heures.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

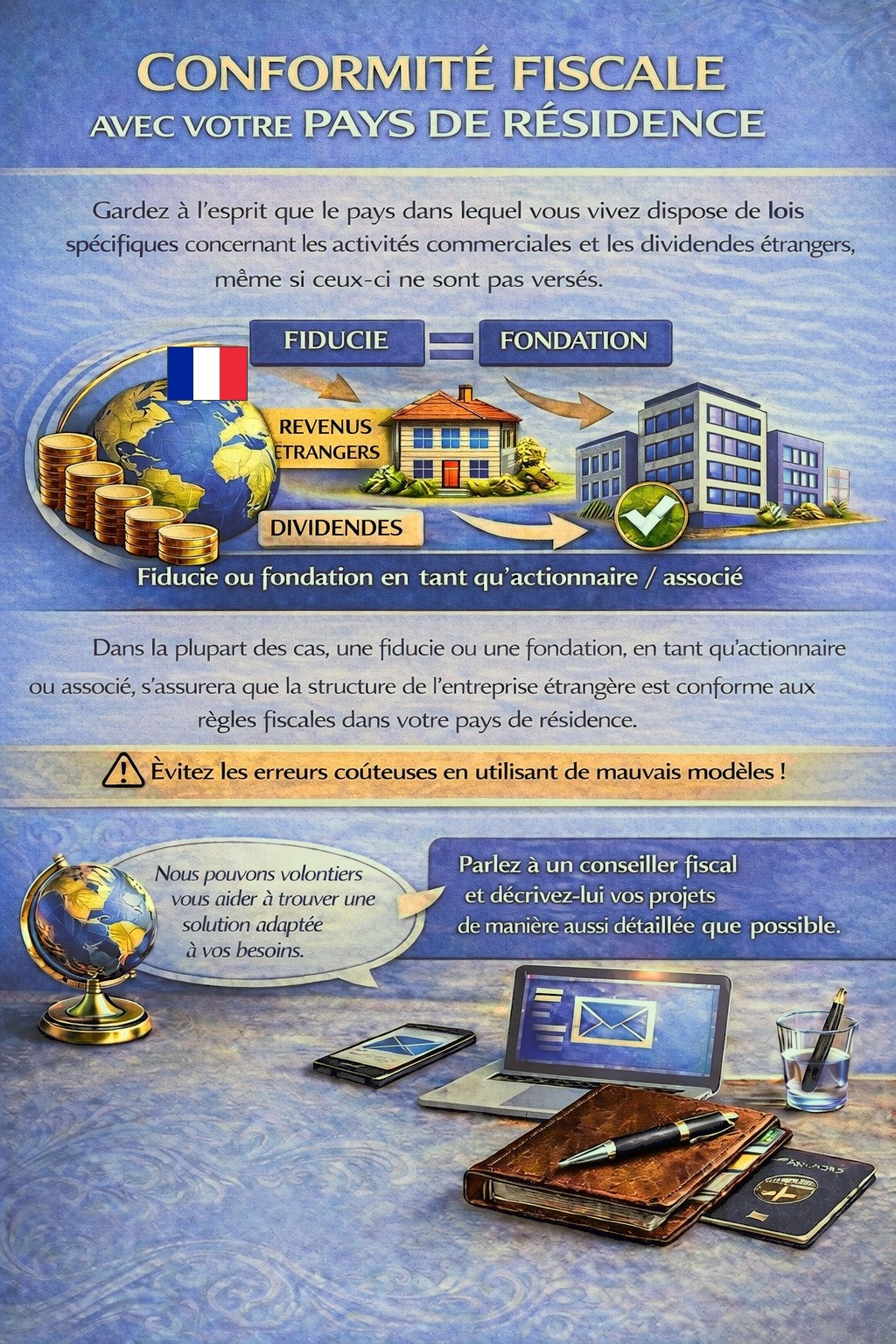

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour des activités commerciales à l’étranger et des revenus de dividendes, dans certains cas même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding appropriée peut être nécessaire afin de respecter les règles fiscales et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets de la manière la plus détaillée possible.

Nos conseillers examineront volontiers votre dossier et vous orienteront en conséquence.