Les résidents sont soumis à l’impôt sur le revenu pouvant aller jusqu’à 40 % sur leurs revenus mondiaux

L’Irlande applique, dans des cas limités, pour les personnes non domiciliées une imposition selon le principe du remittance

Il n’existe pas d’impôt sur la fortune, mais les donations et successions au-delà de certains abattements peuvent être soumises à la Capital Acquisitions Tax (CAT)

Des exigences élevées en matière de conformité et de transparence s’appliquent

En règle générale, une société constituée en Irlande est considérée comme résidente fiscale en Irlande, sauf si une disposition d’une convention de double imposition attribue la résidence à un autre État. La direction effective et la documentation sont déterminantes

Si la direction effective reste à l’étranger, la société peut être imposée dans l’État de résidence

Les structures de PI et de licences sont examinées de près. La création de valeur et la substance doivent correspondre à l’attribution des bénéfices

Les associés non résidents doivent satisfaire aux exigences KYC et AML

L’Irlande est membre à part entière de l’Union européenne et de la zone euro, située au nord-ouest de l’Europe, compte environ 5,4 millions d’habitants et utilise l’euro (EUR) comme monnaie officielle. La propriété étrangère à 100 % est autorisée et l’accès au marché unique de l’UE est sans restriction.

Une Irish Limited Company (LTD) est constituée conformément au Companies Act 2014 et est reconnue dans toute l’Union européenne. Le taux de l’impôt sur les sociétés est de 12,5 % sur l’activité commerciale active, tandis que les revenus non opérationnels ou passifs sont souvent imposés à 25 %. L’Irlande prélève une retenue à la source de 25 % sur les dividendes, avec, selon la résidence de l’associé et sous réserve d’une documentation correcte, des exonérations ou des réductions au titre des conventions fiscales possibles.

Les sociétés constituées en Irlande sont en principe considérées comme résidentes fiscales en Irlande, sauf si une convention de double imposition attribue la résidence à un autre État. La direction effective, les décisions du conseil d’administration et la substance sont des facteurs déterminants. L’Irlande n’est pas une juridiction aux exigences de substance faibles et attend une présence opérationnelle réelle si les bénéfices doivent y être imposés.

L’Irlande ne figure sur aucune liste noire de l’UE et dispose d’un vaste réseau de plus de 70 conventions de double imposition, ce qui renforce la sécurité juridique et l’acceptation internationale. La juridiction est largement reconnue par les banques de l’UE, les fournisseurs FinTech et les établissements de paiement.

L’immatriculation à la TVA est généralement simple, à condition que l’activité soit clairement définie et que les seuils soient atteints. Les seuils standard sont souvent d’environ 42 500 EUR pour les services et 85 000 EUR pour les biens, avec des particularités possibles selon l’activité.

Au moins un director doit être résident dans l’EEE ; à défaut, la garantie légale prévue par la section 137 est possible. Les associés étrangers sont pleinement autorisés, et une participation étrangère à 100 % est admise.

L’accès aux services bancaires est solide, avec une connexion à SEPA, SWIFT et à l’infrastructure de paiement de l’UE. Les banques exigent toutefois une logique commerciale claire, des dossiers complets et des contrôles KYC approfondis, en particulier pour les fondateurs non résidents.

En règle générale, la constitution peut être réalisée entièrement à distance via des prestataires. L’ouverture de compte peut également être partiellement possible à distance ; selon la banque et le profil de risque, des contrôles de conformité renforcés ou des procédures d’identification en personne peuvent néanmoins être requis.

Contactez-nous pour une analyse individuelle et, le cas échéant, de meilleures solutions alternatives de structuration.

En général oui, si l’activité est clairement définie et si la documentation est complète. Les seuils standards se situent autour de 42 500 EUR pour les services et 85 000 EUR pour les biens, avec des particularités selon les secteurs.

En règle générale, la constitution de la société est possible à distance. L’ouverture de compte peut aussi se faire partiellement à distance ; selon la banque et le profil de risque, des vérifications supplémentaires ou des étapes en présence peuvent toutefois être nécessaires.

En règle générale, la constitution de la société est possible à distance. L’ouverture de compte peut aussi se faire partiellement à distance ; selon la banque et le profil de risque, des vérifications supplémentaires ou des étapes en présence peuvent toutefois être nécessaires.

Non. L’Irlande ne figure pas sur la liste de l’UE des juridictions fiscales non coopératives.

Il existe des banques locales établies et de solides solutions FinTech, mais les fondateurs non résidents doivent s’attendre à des contrôles KYC et d’origine des fonds approfondis, ainsi qu’à des délais de traitement plus longs.

Au moins un director doit être résident dans l’EEE ; à défaut, il est possible d’utiliser la garantie légale conformément à la section 137 du Companies Act 2014.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

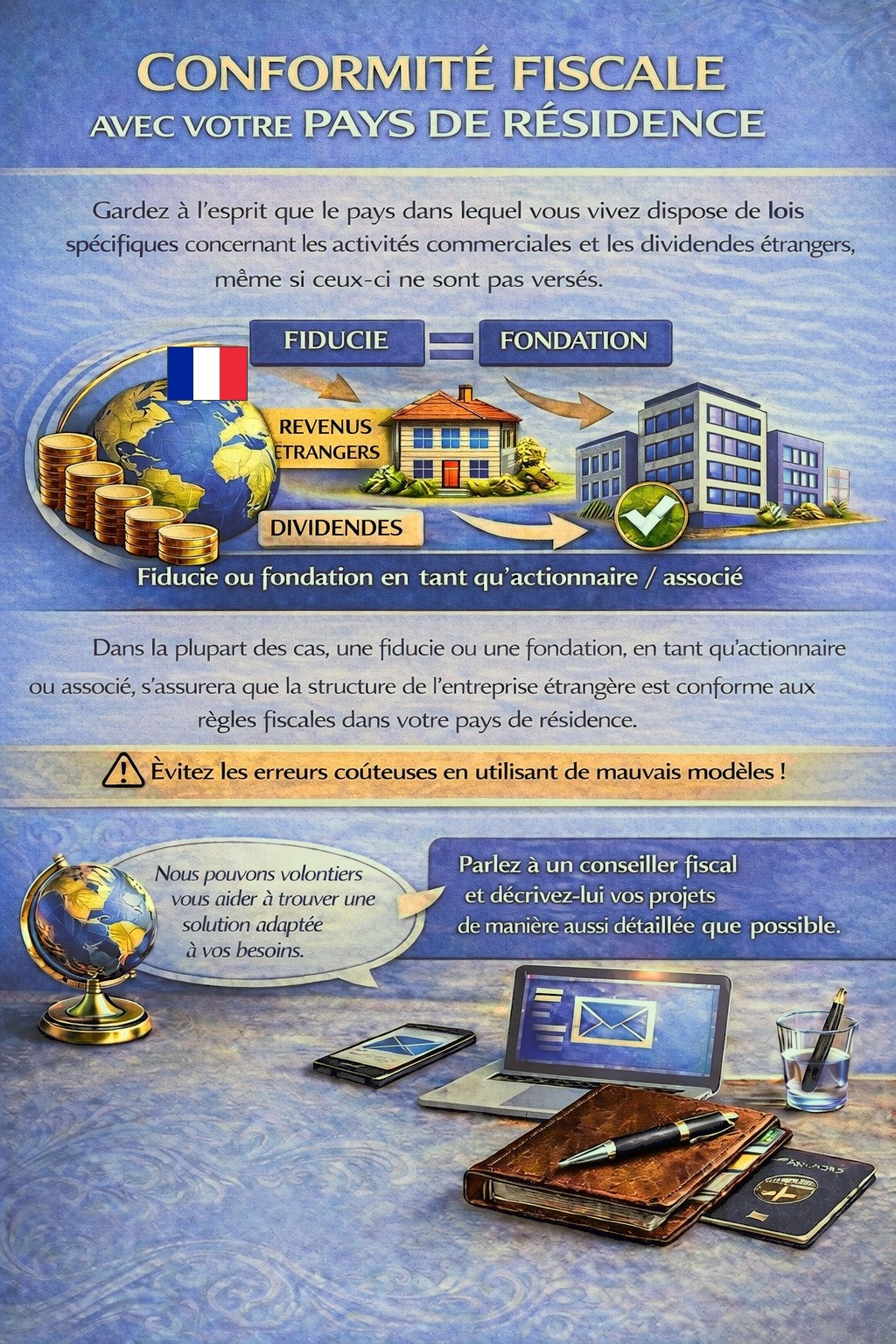

Votre pays de résidence peut imposer des obligations fiscales et déclaratives pour des activités entrepreneuriales à l’étranger ainsi que pour des revenus de dividendes ; dans certains cas, même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure holding appropriée peut être nécessaire afin de respecter les règles fiscales et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, utilisez le formulaire de contact et décrivez vos projets aussi précisément que possible.

Nos conseillers examineront volontiers votre dossier et vous accompagneront en conséquence.