Une exit tax (imposition de départ) peut s’appliquer dans votre ancien pays de résidence sur des plus-values non réalisées

La planification dans le temps et la structuration des actifs doivent être anticipées

L’établissement d’une résidence fiscale américaine peut, par rapport à la plupart des systèmes de l’UE, entraîner des obligations de déclaration et d’imposition plus étendues

Une société américaine ne réduit pas automatiquement la charge fiscale dans l’UE

Les règles CFC, le lieu de direction effective ainsi que les exigences de substance dans le pays d’origine restent déterminants

Les conventions de double imposition, une documentation irréprochable et une substance opérationnelle réelle comptent davantage qu’une simple création formelle

Les États-Unis sont une république fédérale d’Amérique du Nord, avec environ 341,8 millions d’habitants, et la monnaie est le dollar américain.

La détention étrangère est en principe autorisée, et la création est rapide dans de nombreux États. Les États-Unis sont considérés comme une juridiction de premier plan pour des structures de holding et opérationnelles, notamment lorsque la crédibilité, l’accès aux investisseurs et des tribunaux prévisibles sont décisifs.

Taux d’imposition :

Pour les particuliers fortunés et les groupes internationaux, une structure américaine peut offrir des avantages stratégiques significatifs. Elle permet un accès direct à des marchés de capitaux profonds et constitue souvent la structure privilégiée pour les investissements de capital-risque, les grands clients américains et les opérations de M&A structurées.

La flexibilité des formes de sociétés américaines telles que les LLC, les C-Corporations ou les Limited Partnerships permet une séparation claire des risques, des structures de holding consolidées et des modèles de gouvernance sur mesure. Lorsqu’une convention de double imposition est applicable, les retenues à la source peuvent être réduites et les risques d’établissement stable mieux délimités. En outre, une société onshore américaine bénéficie généralement d’une meilleure acceptation réputationnelle et se heurte souvent à moins de réticences bancaires que les structures offshore classiques.

Parallèlement, des risques pertinents existent et nécessitent une planification minutieuse. Le cas typique est celui de la double couche d’imposition, où les bénéfices d’une C-Corporation sont d’abord imposés au niveau de la société, puis les dividendes peuvent être soumis à une retenue à la source américaine.

Des activités dans plusieurs États peuvent accroître la complexité administrative et fiscale, notamment en matière de sales tax, de paie et d’obligations d’enregistrement. Du point de vue européen, des règles anti-abus telles que les dispositions CFC ou l’examen du lieu de direction effective peuvent conduire à une imposition des bénéfices dans l’État d’origine si la substance est insuffisante.

De plus, pour les personnes non résidentes aux États-Unis, une obligation potentielle d’impôt successoral américain peut apparaître dès lors que des actifs américains dépassent une valeur de 60 000 USD, sauf protection par une convention de double imposition applicable.

Les obligations de déclaration du bénéficiaire effectif au titre du Corporate Transparency Act ont été ajustées. Depuis le 26 mars 2025, les sociétés constituées aux États-Unis sont exemptées de l’obligation de déclaration BOI. Certaines sociétés étrangères enregistrées aux États-Unis peuvent toutefois rester soumises à déclaration.

Contactez-nous pour un examen personnalisé de votre structure et des alternatives possibles.

Aux États-Unis, il n’existe pas de système de TVA au niveau fédéral.

L’administration fiscale américaine peut attribuer un EIN directement en ligne aux demandeurs éligibles.

Oui. La création et la plupart des démarches administratives peuvent être effectuées à distance. En pratique, l’ouverture du compte est généralement l’étape la plus chronophage.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

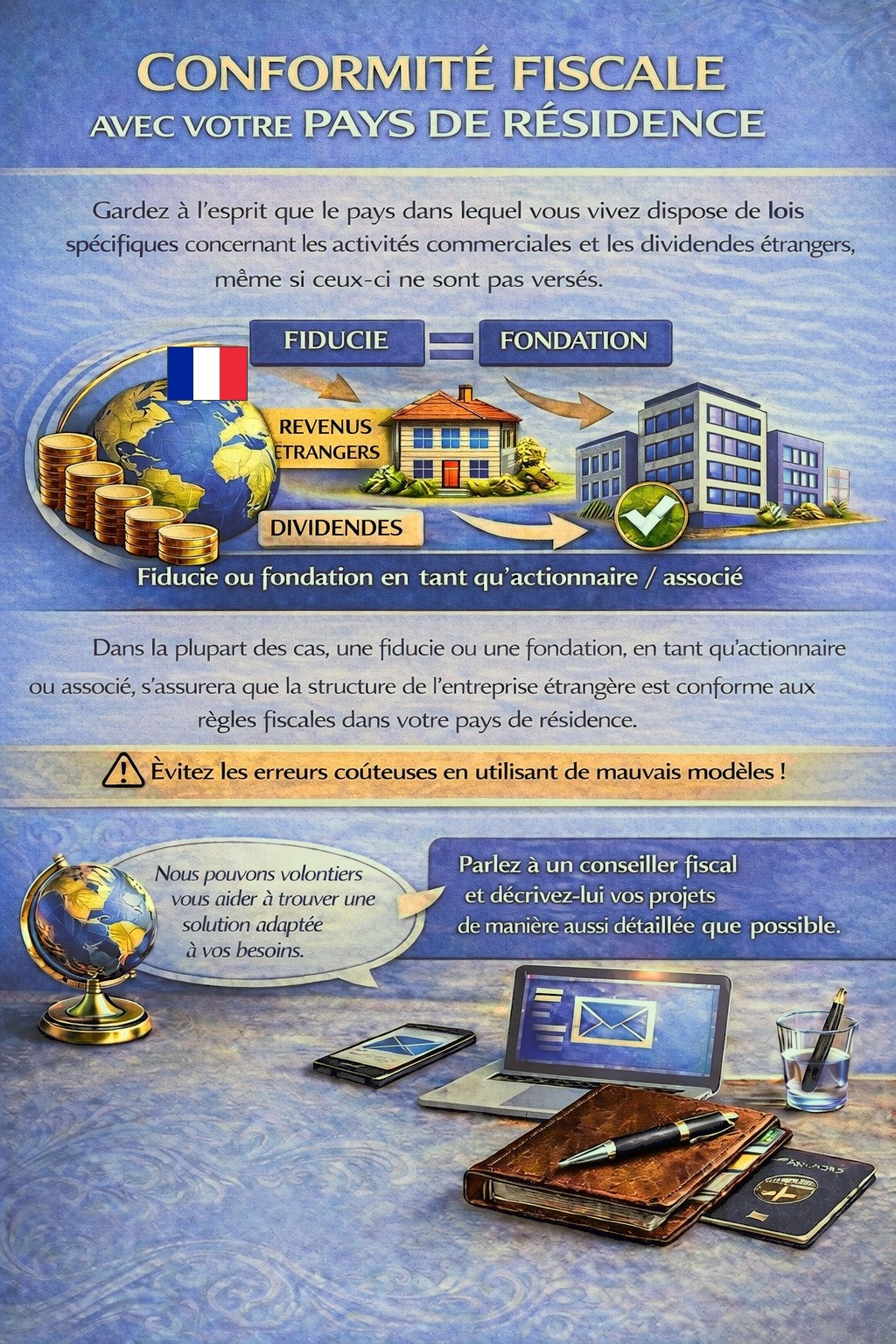

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour des activités à l’étranger et des revenus de dividendes, parfois même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding adaptée peut être nécessaire afin de respecter la réglementation fiscale et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets aussi précisément que possible.

Nos conseillers examineront volontiers votre dossier et vous orienteront en conséquence.