Une imposition de départ sur des plus-values non réalisées peut s’appliquer dans votre pays d’origine

Le calendrier et la structuration patrimoniale doivent être planifiés 12 à 18 mois à l’avance

Risque de caractériser un siège de direction effective dans le pays d’origine.

Les règles CFC peuvent attribuer les bénéfices de la société hongkongaise à l’associé

Hong Kong est une région administrative spéciale de la Chine, sur la côte sud, près de Shenzhen. Elle compte environ 7,5 millions d’habitants et utilise le dollar de Hong Kong (HKD).

Sur le plan fiscal, le principe territorial s’applique. L’impôt sur les bénéfices ne frappe que les profits réalisés à Hong Kong ou provenant de Hong Kong. Le taux d’impôt sur les sociétés est de 8,25 % sur les premiers 2 000 000 HKD (env. 217 225 EUR) de bénéfice imposable et de 16,5 % au-delà (système à deux tranches).

Il n’existe pas de retenue à la source sur les dividendes et les intérêts. Les redevances versées à des non-résidents peuvent toutefois relever d’une règle dite de « Deemed-Profit », entraînant des taux effectifs généralement compris entre 2,475 % et 4,95 %. Dans des configurations entre entreprises liées, il peut même arriver que 100 % de la redevance soit considéré comme imposable.

TVA. À Hong Kong, il n’existe pas de système de TVA, de GST ni de taxe sur le chiffre d’affaires. Un numéro de TVA n’est donc pas applicable.

Hong Kong a durci, sous pression européenne, ses règles d’exonération des revenus de source étrangère (Foreign-Sourced Income Exemption, FSIE). Pour les groupes multinationaux, certains revenus passifs de source étrangère encaissés à Hong Kong peuvent devenir imposables si une substance économique suffisante ou des conditions de participation ne sont pas remplies. Les structures de holding classiques doivent donc aujourd’hui être correctement structurées et documentées.

En outre, un cadre de taxation minimale de 15 % a été introduit pour les grands groupes multinationaux (à partir d’environ 750 M EUR de chiffre d’affaires consolidé). Il comprend la Hong Kong Minimum Top-up Tax (HKMTT), avec une obligation de déclaration via le portail IRD Pillar Two depuis le 19 janvier 2026. Les structures détenues à titre privé ne sont généralement pas concernées, sauf si elles font partie d’un grand groupe.

Si votre activité est réellement orientée à l’international, Hong Kong peut être pertinent comme lieu de holding, de trésorerie ou de coordination. Si la société est, dans les faits, dirigée depuis l’Allemagne, la France ou un autre pays à forte fiscalité, les règles POEM, CFC ou de substance peuvent neutraliser les avantages fiscaux.

Contactez-nous pour une analyse personnalisée et, le cas échéant, des alternatives plus adaptées.

Hong Kong ne dispose pas de système de TVA ni de taxe sur le chiffre d’affaires. Aucun numéro de TVA n’est prévu.

Un directeur n’a pas besoin d’être résident à Hong Kong.

En revanche, une secrétaire de société (company secretary) est obligatoire. S’il s’agit d’une personne physique, elle doit généralement résider à Hong Kong. S’il s’agit d’une personne morale, celle-ci doit disposer d’un bureau à Hong Kong et être, en règle générale, licenciée comme prestataire TCSP.

Une adresse commerciale locale à Hong Kong est légalement requise.

Oui. Hong Kong est une place financière internationale majeure. Toutefois, l’entrée en relation bancaire est très exigeante en matière de conformité, en particulier pour les structures HNWI et les flux de paiements transfrontaliers.

Non. Hong Kong ne figure pas sur la liste de l’UE des juridictions fiscales non coopératives.

Oui. La création peut se faire électroniquement via le portail du Companies Registry.

En général 1 à 2 jours ouvrés avec un dossier complet et après vérification KYC.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

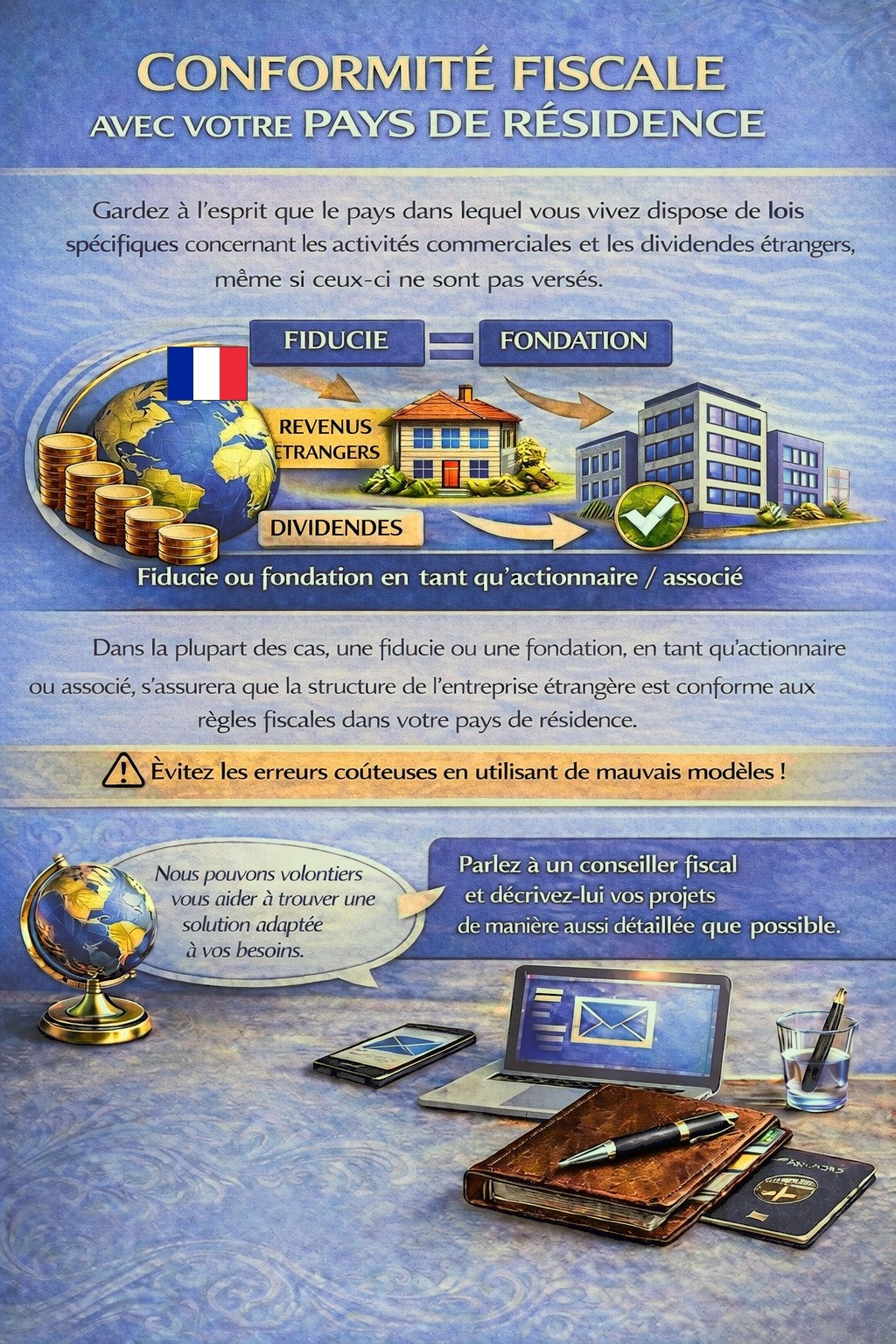

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour des activités commerciales à l’étranger et des revenus de dividendes, parfois même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding adaptée peut être nécessaire afin de respecter la réglementation fiscale et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets le plus précisément possible.

Nos conseillers examineront votre cas avec plaisir et vous accompagneront en conséquence.