Les sociétés suisses ne bénéficient ni de la directive mère-filiale de l’UE ni de l’harmonisation de la TVA à l’échelle de l’UE.

Les règles CFC de l’UE peuvent s’appliquer si des structures suisses génèrent des revenus passifs et ne disposent pas d’une substance suffisante.

Les banques suisses exigent des contrôles KYC stricts, des justificatifs sur l’origine des avoirs et sur l’activité commerciale réelle.

Les sociétés suisses sont soumises à l’échange automatique d’informations selon le CRS (Common Reporting Standard) ainsi qu’à des obligations de transparence concernant les bénéficiaires effectifs.

La Suisse est un pays non membre de l’UE, hautement développé, situé en Europe centrale (frontières avec l’Allemagne, la France, l’Italie, l’Autriche et le Liechtenstein), comptant environ 9 millions d’habitants et utilisant le franc suisse (CHF). Elle reste une destination premium pour les entrepreneurs et les particuliers fortunés à la recherche d’un environnement stable, efficace et fiscalement optimisé. Avec sa longue tradition de confidentialité financière, un secteur bancaire solide et la concurrence fiscale entre cantons, la Suisse est particulièrement attractive pour la structuration du patrimoine privé et la relocalisation de family offices.

La Suisse propose un modèle d’imposition selon la dépense (imposition forfaitaire) pour les ressortissants étrangers qui transfèrent leur domicile fiscal en Suisse et n’y exercent pas d’activité lucrative. L’impôt est calculé sur la base d’une assiette minimale négociée, dérivée des dépenses de vie, plutôt que sur le revenu mondial, sous réserve de seuils minimaux prévus par le droit fédéral et cantonal.

Les clients de l’UE, en particulier ceux d’Allemagne, doivent toutefois tenir compte d’obligations fiscales étendues. En vertu de la convention fiscale germano-suisse, l’Allemagne peut, sous certaines conditions, imposer d’anciens contribuables jusqu’à cinq ans après leur départ. Une planification rigoureuse est donc indispensable.

Selon le droit suisse, au moins une personne résidant en Suisse doit pouvoir représenter valablement la société (signature individuelle ou collective). En pratique, cela se traduit souvent par l’exigence d’un administrateur résident en Suisse ou d’un organe habilité à signer.

La Suisse dispose de nombreuses banques, mais l’ouverture d’un compte est loin d’être simple. Il faut s’attendre à des contrôles de diligence renforcés, notamment en présence de propriétaires étrangers, de structures de holding, de modèles d’affaires liés aux cryptoactifs ou de montages présentant une faible substance.

Du point de vue de l’UE, la Suisse n’est officiellement pas considérée comme un paradis fiscal. Elle a été retirée en 2019 de la liste de surveillance de l’UE (« Grey List ») après l’adaptation de sa législation fiscale. Aujourd’hui, la Suisse coopère étroitement avec les États de l’UE, les banques suisses déclarent des informations financières selon des standards internationaux, et les comptes offshore anonymes ne sont pratiquement plus possibles.

Néanmoins, certains États de l’UE examinent fiscalement un départ vers la Suisse avec une attention particulière.

L’Allemagne applique à cet égard des règles particulièrement strictes. Sous certaines conditions, les autorités fiscales allemandes peuvent continuer à imposer des revenus et des actifs allemands pendant une période pouvant aller jusqu’à cinq ans après le départ.

La France et l’Autriche disposent également de règles d’imposition à la sortie ou de taxation ultérieure, qui diffèrent toutefois en portée et en durée.

D’autres États comme l’Espagne, l’Italie ou les Pays-Bas ne connaissent pas de règles comparables de taxation ultérieure prolongée. Toutefois, une imposition à la sortie peut être due lors du départ, notamment sur des participations et des placements financiers, et des règles CFC peuvent s’appliquer si des sociétés étrangères sont maintenues sans substance suffisante.

La Suisse ne convient pas aux clients qui attendent un accès illimité au marché de l’UE ou l’anonymat de la structure de propriété. Les structures suisses exigent transparence, substance économique et conformité, mais offrent en contrepartie une stabilité juridique à long terme et une sécurité de planification fiscale.

Contactez-nous afin de vérifier si la Suisse est la juridiction adaptée à votre structure privée et entrepreneuriale.

Selon le droit suisse, au moins une personne résidant en Suisse doit pouvoir représenter valablement la société (signature individuelle ou collective).

L’impôt sur les sociétés se situe, selon le canton, entre environ 12 et 20 %

Les dividendes sont soumis à une retenue à la source de 35 %

Le numéro de TVA peut, en règle générale, être délivré dans un délai d’environ 2 à 4 semaines après la constitution et l’enregistrement en bonne et due forme.

Oui, dans de nombreux cas, le processus de création peut être réalisé à distance.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

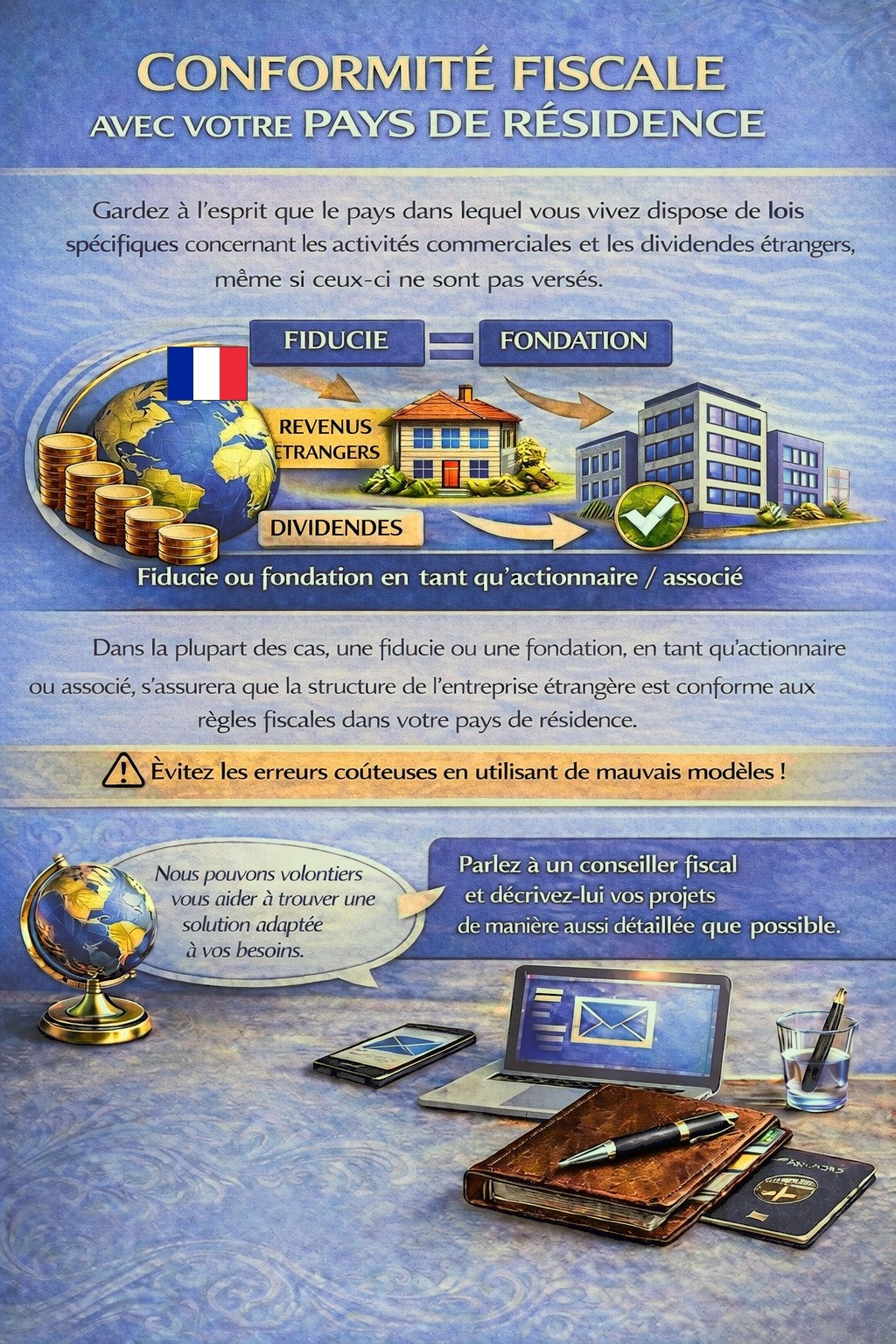

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour des activités commerciales à l’étranger et des revenus de dividendes, y compris dans certains cas lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding appropriée peut être nécessaire afin de respecter la réglementation fiscale et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets aussi précisément que possible.

Nos conseillers examinent volontiers votre dossier et vous conseillent en conséquence.