Les revenus de source étrangère ne sont en principe pas imposés

Votre pays d’origine peut appliquer une imposition de sortie avant le départ

Les autorités fiscales européennes appliquent des règles CFC, surtout pour les structures passives

La direction effective et le contrôle réel depuis l’Europe peuvent entraîner une imposition dans le pays de résidence

Les Seychelles ont figuré par le passé sur des listes de l’UE, ce qui peut influencer la perception et les risques de conformité

Les comptes bancaires sont souvent ouverts en dehors des Seychelles et exigent une documentation complète

Les Seychelles sont un État insulaire de l’océan Indien, au large de la côte est de l’Afrique. La monnaie nationale est la roupie seychelloise (SCR) et la population est relativement faible.

La Seychelles International Business Company (IBC) est régie par l’International Business Companies Act 2016 et compte parmi les formes de sociétés offshore les plus flexibles et les plus rentables au monde. Une IBC convient aux structurations internationales, notamment pour le conseil offshore ou la détention de participations étrangères. Le résultat fiscal dépend de la configuration précise et des règles de Business Tax applicables. Le régime fiscal standard des Seychelles n’est pas un système forfaitaire à 0 %.

Les Seychelles offrent un niveau élevé de confidentialité entrepreneuriale. Les bénéficiaires effectifs ne sont pas entièrement consultables publiquement, mais doivent être divulgués aux autorités locales dans le cadre des exigences de conformité. La juridiction respecte les normes de l’OCDE en matière de transparence et d’échange d’informations et continue d’être utilisée pour des structures internationales légitimes.

Si votre société aux Seychelles ne réalise que des revenus étrangers et n’exerce aucune activité commerciale sur le territoire seychellois, l’impôt sur les sociétés effectif est, en pratique, généralement de 0 %.

Les dividendes ne sont soumis à une retenue à la source que s’ils proviennent de revenus de source seychelloise. Pour une société purement offshore générant des revenus étrangers, ce n’est généralement pas le cas. En présence de revenus locaux, une retenue à la source de 15 % peut s’appliquer sur les dividendes. En outre, une TVA de 15 % s’applique si le chiffre d’affaires annuel dépasse 2 000 000 SCR (env. 123 110 EUR).

Les Seychelles n’offrent pas d’accès bancaire automatique. De nombreuses IBC ouvrent donc des comptes dans d’autres juridictions, comme l’île Maurice, les Émirats arabes unis ou certains États des Caraïbes. Une activité réelle, une origine des fonds traçable et une documentation KYC complète sont déterminantes.

Le système juridique repose sur un mélange de common law anglaise et de droit civil français. La création est rapide, les coûts récurrents sont relativement faibles et l’administration est flexible. Néanmoins, dans le contexte de l’UE, des risques de réputation subsistent. Les Seychelles conviennent surtout aux clients disposant d’une structuration transfrontalière claire et sans intention d’abus fiscal.

Contactez-nous pour une analyse personnalisée et, le cas échéant, de meilleures solutions alternatives.

Pour une IBC standard, aucun directeur local n’est en général requis.

En règle générale, oui. La création se fait le plus souvent entièrement à distance via un prestataire agréé. Le compte bancaire constitue généralement l’étape la plus longue dans le temps.

Les Seychelles ne figurent actuellement plus sur la liste noire de l’UE. Cependant, d’anciennes inscriptions peuvent encore influencer l’évaluation du risque par les banques et les partenaires commerciaux.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

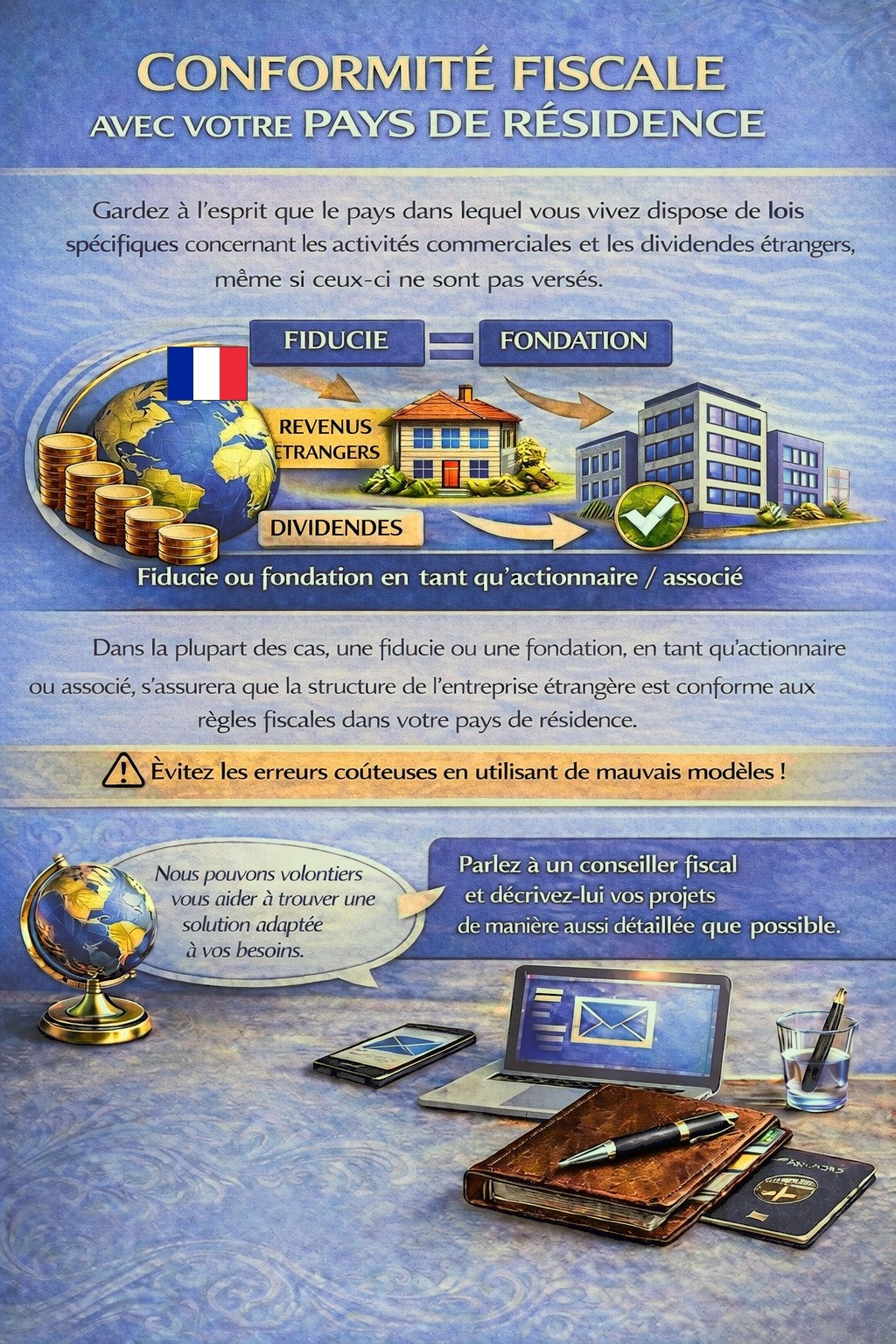

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour des activités commerciales à l’étranger et des revenus de dividendes, et dans certains cas même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding adaptée peut être nécessaire afin de respecter les règles fiscales et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos exigences, veuillez utiliser le formulaire de contact et décrire vos projets aussi précisément que possible.

Nos conseillers examineront votre dossier avec plaisir et vous guideront en conséquence.