Avec l’E.A.S., des procédures rapides de quelques jours à environ une semaine sont possibles. Les structures classiques et les processus bancaires peuvent allonger la durée totale.

Le Paraguay est un État d’Amérique du Sud situé entre le Brésil et l’Argentine, avec environ 7 millions d’habitants. La monnaie est le guaraní paraguayen (PYG). Le pays est membre du Mercosur, offrant ainsi un accès à des marchés sud-américains clés.

Le système fiscal est souvent qualifié de « système 10-10-10 ». L’impôt sur les sociétés (IRE) est de 10 % sur les revenus paraguayens. La TVA (IVA) est de 10 % au taux normal et de 5 % pour certains biens et services. Les distributions de bénéfices sont imposées à 8 % (résidents) et à 15 % (non-résidents). L’impôt sur le revenu des personnes physiques est plafonné à 10 %.

Le Paraguay applique un principe territorial. Seuls les revenus de source paraguayenne sont imposables. Les revenus étrangers n’entrent, en règle générale, pas dans l’assiette fiscale paraguayenne.

Le régime Maquila permet une imposition de 1 % sur la valeur ajoutée créée au Paraguay ou sur le montant facturé à l’exportation, selon le plus élevé. Les zones franches offrent des avantages opérationnels supplémentaires, notamment en matière de TVA.

Les formes juridiques courantes sont la S.A. ainsi que l’E.A.S. (Empresa por Acciones Simplificada). L’E.A.S. est souvent privilégiée, car elle peut être constituée plus rapidement et avec davantage de flexibilité. La propriété étrangère à 100 % est autorisée. En pratique, un représentant légal local est toutefois généralement nécessaire à des fins fiscales et administratives.

La constitution peut, dans les cas simples, être réalisée en quelques jours à quelques semaines. Le compte bancaire est régulièrement la partie la plus chronophage, car des exigences KYC approfondies et des justificatifs d’origine des fonds sont requis.

Le Paraguay ne figure pas en 2026 sur la liste de l’UE des États non coopératifs. Néanmoins, l’efficacité fiscale d’une structure paraguayenne pour des HNWI résidents de l’UE dépend largement d’un transfert de résidence propre, d’une direction effective et d’une substance économique réelle. À défaut, la structure peut être contestée sur le plan fiscal.

Contactez-nous pour une analyse personnalisée et, le cas échéant, de meilleures solutions alternatives.

Le Paraguay utilise le système IVA. L’enregistrement est en principe simple, à condition de disposer de documents en règle, d’un numéro RUC et d’une activité commerciale cohérente. Taux de 10 % au normal, 5 % au réduit.

La propriété étrangère est possible. Toutefois, en pratique, un représentant légal local est requis à des fins fiscales et administratives.

Il existe des banques locales et régionales bien établies. Les ouvertures de compte sont très exigeantes en matière de conformité. Sont requis : RUC, KYC, justificatifs d’origine des fonds et une description claire de l’activité.

Le Paraguay ne figure pas sur la liste de l’UE des juridictions non coopératives.

La création de la société peut être réalisée via des prestataires locaux. Selon la banque, l’ouverture du compte peut exiger une présence personnelle ou des exigences de substance renforcées.

Avec l’E.A.S., des procédures rapides de quelques jours à environ une semaine sont possibles. Les structures classiques et les processus bancaires peuvent allonger la durée totale.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

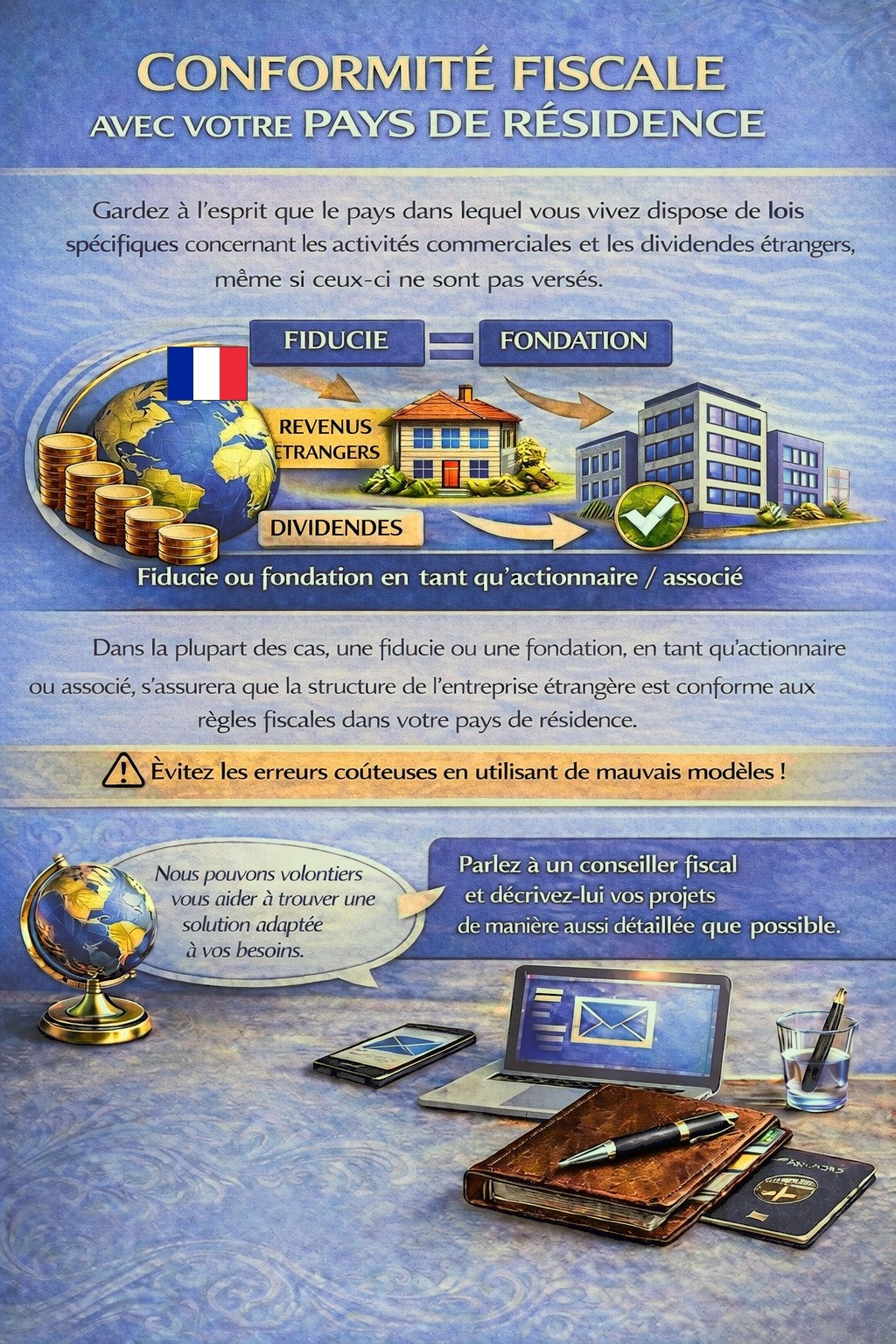

Votre pays de résidence peut prévoir des obligations fiscales et de déclaration pour des activités à l’étranger et des revenus de dividendes, dans certains cas même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding appropriée peut être nécessaire afin de respecter les règles fiscales et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets aussi précisément que possible.

Nos conseillers examineront votre cas avec plaisir et vous orienteront en conséquence.