Imposition uniquement sur les revenus de source panaméenne

Les revenus étrangers (réalisés hors du Panama) sont en principe exonérés d’impôt

Les programmes de résidence commencent à partir de 200 000 USD d’investissement

En règle générale, pas d’impôt sur les sociétés au Panama tant qu’aucune activité n’est exercée sur le territoire panaméen

Une retenue à la source sur les dividendes peut s’appliquer lors des distributions, typiquement 5 % ou 10 %

L’ouverture de compte bancaire exige un objectif commercial clair et une documentation complète

Un Resident Agent local agréé ainsi que des obligations annuelles de conformité sont requis

Le Panama applique un système fiscal territorial. Cela signifie que seuls les revenus générés au Panama sont imposés. Les sociétés dirigées depuis l’étranger et opérant exclusivement hors du Panama ne sont, en principe, soumises à aucun impôt panaméen sur les sociétés sur leurs revenus de source étrangère.

Le Panama prélève toutefois un impôt sur les dividendes. En pratique, il s’élève le plus souvent à 5 % sur les bénéfices issus de revenus étrangers ou d’exportation, et à 10 % sur les bénéfices de source panaméenne (20 % en cas d’actions au porteur).

Cela fait du Panama une juridiction connue pour la protection d’actifs, les structures de conseil internationales et les sociétés holdings.

Pour les personnes physiques aussi, le Panama offre des avantages fiscaux. Les revenus étrangers sont, en principe, exonérés dans le cadre du principe territorial.

En matière de droit de séjour, le programme Qualified-Investor exige depuis 2024 un investissement minimal de 300 000 USD (option immobilière). Le programme Friendly-Nations repose généralement sur un investissement de 200 000 USD dans l’immobilier, ou sur un dépôt bancaire, ou encore sur un lien économique.

Une Panama S.A., régie par la loi 32 de 1927, peut être structurée avec une orientation internationale et demeure fiscalement neutre sur les revenus étrangers, à condition qu’il n’y ait pas de revenus de source panaméenne.

Le Panama dispose d’un système juridique de droit civil bien établi ainsi que d’un environnement international de services. Les exigences en matière de conformité et de transparence ont augmenté ces dernières années. Le Panama est aujourd’hui considéré comme une juridiction mid-shore réglementée, et non plus comme un centre offshore classique.

Des comptes bancaires peuvent être ouverts localement. Des solutions bancaires internationales sont possibles, à condition que l’objectif économique, le modèle d’affaires et l’origine des fonds soient documentés de manière irréprochable.

Contactez-nous pour une analyse individualisée ainsi que d’éventuelles solutions alternatives de structuration.

Pour une S.A., il n’existe en principe aucune obligation d’avoir un directeur local. En revanche, un Resident Agent panaméen agréé est indispensable pour la constitution et la conformité continue.

Oui, mais les exigences de conformité sont élevées. Sans modèle d’affaires clair et documentation complète, l’ouverture du compte peut prendre du retard.

Le Panama figure sur la liste fiscale de l’UE des juridictions non coopératives, mais n’est plus sur la liste grise du GAFI depuis le 13 février 2026.

L’impôt sur les sociétés est de 25 % sur les revenus de source panaméenne. L’impôt sur les dividendes est en général de 10 % (bénéfices domestiques) ou de 5 % (bénéfices étrangers ou d’exportation).

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

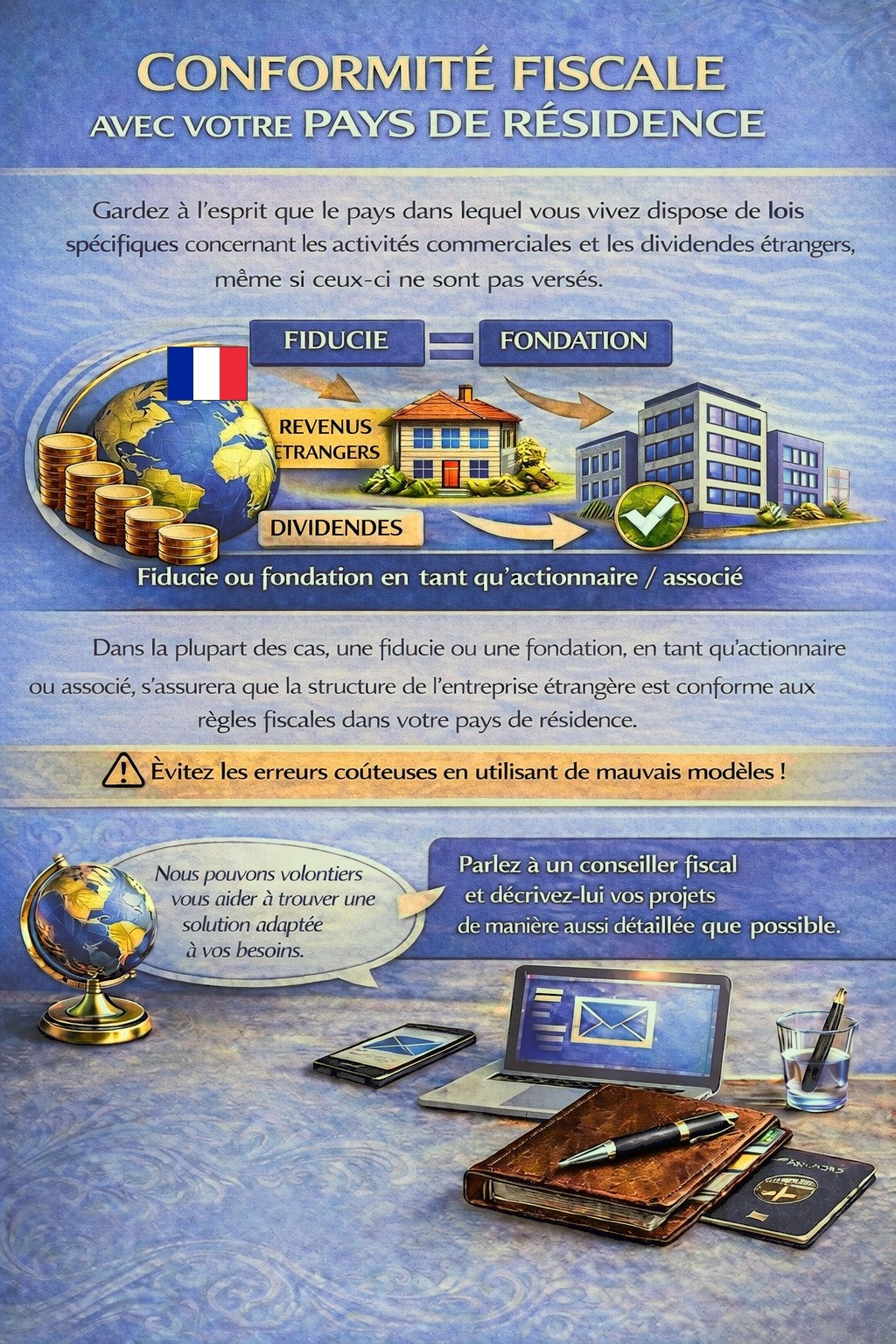

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour des activités à l’étranger et des revenus de dividendes, dans certains cas même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding adaptée peut être nécessaire afin de respecter la réglementation fiscale et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets aussi précisément que possible.

Nos conseillers examineront volontiers votre cas et vous orienteront en conséquence.