Une taxation de sortie peut s’appliquer, dans votre ancien pays de résidence, sur des plus-values non réalisées

Gibraltar dispose d’un réseau limité de conventions de double imposition avec d’autres États

Il n’existe pas de TVA, ni de droits de succession, ni d’impôt sur la fortune à Gibraltar

Il existe un risque que l’on retienne l’existence d’un établissement stable de direction à l’étranger. Si la gestion et le contrôle restent dans l’UE, votre État de résidence peut considérer la société comme fiscalement résidente sur son territoire

Les règles CFC peuvent vous attribuer personnellement des bénéfices faiblement imposés, notamment en cas de revenus passifs et selon le niveau de participation

Les services bancaires sont très exigeants en matière de conformité et, en règle générale, plus lents que dans les grands centres financiers

Gibraltar est un territoire britannique d’outre-mer situé à l’extrémité sud de la péninsule Ibérique. Il utilise la livre de Gibraltar (GIP), indexée à parité 1:1 sur la livre sterling (GBP). La population est d’environ 35 000 habitants.

L’impôt sur les sociétés est généralement de 15 %. Un taux de 20 % s’applique uniquement à certaines entreprises de services publics, par exemple dans l’électricité ou l’approvisionnement en eau. Gibraltar ne prélève en principe aucune retenue à la source sur les dividendes, les intérêts ou les redevances et ne connaît pas d’impôt sur les plus-values. L’imposition est essentiellement liée aux revenus générés à Gibraltar ou qui y prennent naissance. Les revenus étrangers ne sont en principe pas imposés, avec des exceptions importantes, notamment pour certaines structures d’intérêts et de licences.

Gibraltar ne dispose pas d’un système de TVA. Toutefois, à compter du 10 avril 2026, une taxe sur les transactions portant sur les biens sera introduite, initialement à 15 %, à 16 % la deuxième année et à 17 % à partir de la troisième année. Cette taxe s’applique aux biens mis sur le marché à Gibraltar.

En outre, Gibraltar propose aux personnes fortunées disposant d’un patrimoine minimal de 2 M GBP (env. 2 293 200 EUR) un régime fiscal spécifique, dit régime Category-2 (Qualifying Individual). Dans ce cadre, le revenu fiscalement pertinent à Gibraltar est plafonné à 118 000 GBP (env. 135 300 EUR) par an, indépendamment du revenu mondial réel. La charge annuelle d’impôt sur le revenu se situe ainsi dans une fourchette étroite, entre un minimum de 37 000 GBP (env. 42 500 EUR) et un maximum d’environ 42 380 GBP (env. 48 600 EUR) selon les taux 2025/26. Les revenus au-delà de ce plafond ne supportent pas d’impôt supplémentaire sur le revenu à Gibraltar. Ce régime s’adresse à des personnes aisées qui transfèrent leur résidence fiscale à Gibraltar et recherchent une imposition prévisible et limitée tout en conservant des sources de revenus internationales.

Contactez-nous pour une analyse individuelle et, le cas échéant, des solutions alternatives adaptées.

Non, ce n’est pas une obligation légale.

Oui. La constitution peut être réalisée entièrement à distance via des prestataires agréés. Dans la pratique, l’ouverture du compte bancaire et les exigences de substance sont les étapes les plus chronophages.

En règle générale, environ 3 jours ouvrés. Une constitution accélérée en 24 heures est possible moyennant un supplément.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

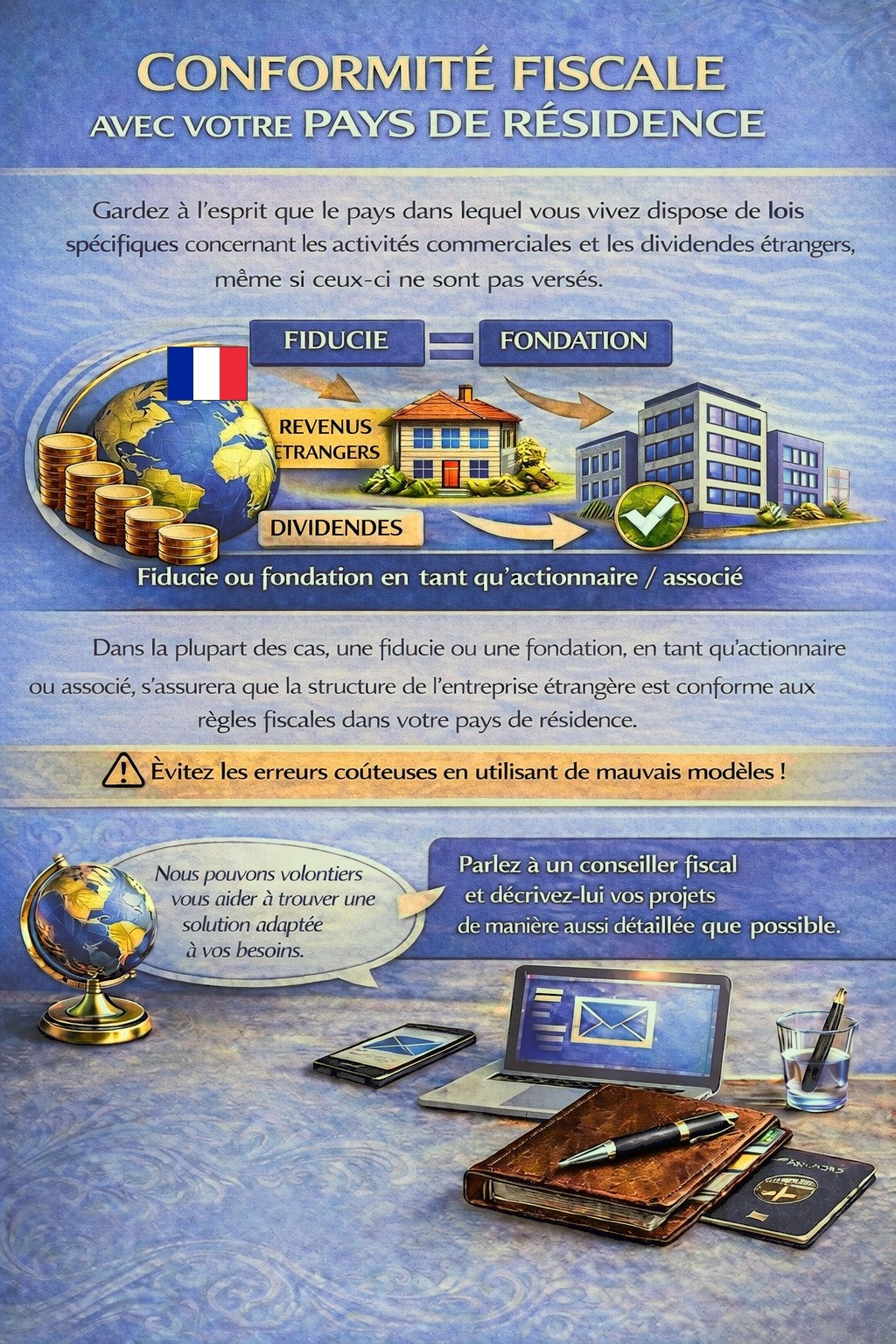

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour des activités à l’étranger et des revenus de dividendes, dans certains cas même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding appropriée peut être nécessaire afin de respecter la réglementation fiscale et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets avec le plus de détails possible.

Nos conseillers examineront volontiers votre situation et vous orienteront en conséquence.