Vous avez toujours besoin d’une planification fiscale de départ dans le pays que vous quittez.

Du point de vue européen, il s’agit d’un pays tiers en dehors des structures classiques de l’UE.

Les activités en zone franche comme le conseil, la holding ou l’IP exigent une présence réelle, du personnel et des obligations de reporting continues.

Ouverture de compte nettement plus difficile en l’absence d’une véritable présence aux EAU.

L’utilisation d’une société de Dubaï tout en conservant une pleine résidence fiscale en Europe peut entraîner une requalification fiscale et une imposition rétroactive dans le pays d’origine.

Les EAU appliquent 0 % d’impôt sur le revenu des personnes physiques ainsi que 0 % d’impôt sur les sociétés sur des bénéfices annuels jusqu’à 375 000 AED (env. 87 000 EUR). Au-delà, le taux d’impôt sur les sociétés est de 9 %. De nombreux entrepreneurs internationaux peuvent continuer à bénéficier d’un traitement fiscal avantageux si la structure est correctement mise en place et si les conditions sont remplies.

Les EAU ont été retirés de la liste grise du GAFI en 2024. De plus, depuis mi-2025, Dubaï ne figure plus sur la liste de l’UE des pays à haut risque AML. Malgré cela, les autorités fiscales européennes examinent toujours attentivement les structures aux EAU, en particulier lorsque les clients restent fiscalement résidents dans l’UE ou utilisent des sociétés de Dubaï sans véritable substance locale.

Dubaï dispose d’un secteur bancaire solide. L’accès à des comptes bancaires suppose toutefois des contrôles de conformité approfondis. La plupart des banques exigent une résidence aux EAU, des baux pour des locaux commerciaux ainsi que des preuves d’une activité réelle. Les structures anonymes ne sont plus acceptées. Les banques européennes appliquent souvent une due diligence renforcée aux sociétés des EAU.

Le système juridique de Dubaï repose en principe sur le droit civil. Toutefois, de nombreuses zones franches, comme le DIFC, s’inspirent du système de common law. Dans la plupart des zones, la propriété étrangère à 100 % est autorisée. Les entreprises sont également soumises à des exigences de substance économique, notamment pour des activités telles que le conseil, la holding ou les structures IP.

Il est expressément déconseillé de conserver la résidence fiscale en Europe tout en utilisant une société passive aux EAU sans présence locale réelle.

Contactez-nous afin de trouver la juridiction alternative adaptée à votre structure personnelle et entrepreneuriale.

La création de la société est souvent possible à distance. Toutefois, pour l’ouverture du compte bancaire et un fonctionnement opérationnel fluide, une présence personnelle est généralement requise au moins une fois. Dans de nombreux cas, une résidence aux EAU facilite considérablement la procédure.

Cela comporte des risques, surtout si vous vivez en Europe et exploitez la société comme structure de conseil, de holding ou d’IP sans équipe, bureau, contrats ni mise en œuvre locale effective.

L’immatriculation à la TVA est obligatoire dès que les chiffres d’affaires taxables dépassent 375 000 AED. Si une activité réelle existe et que les conditions sont remplies, l’enregistrement peut se faire sans difficulté.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

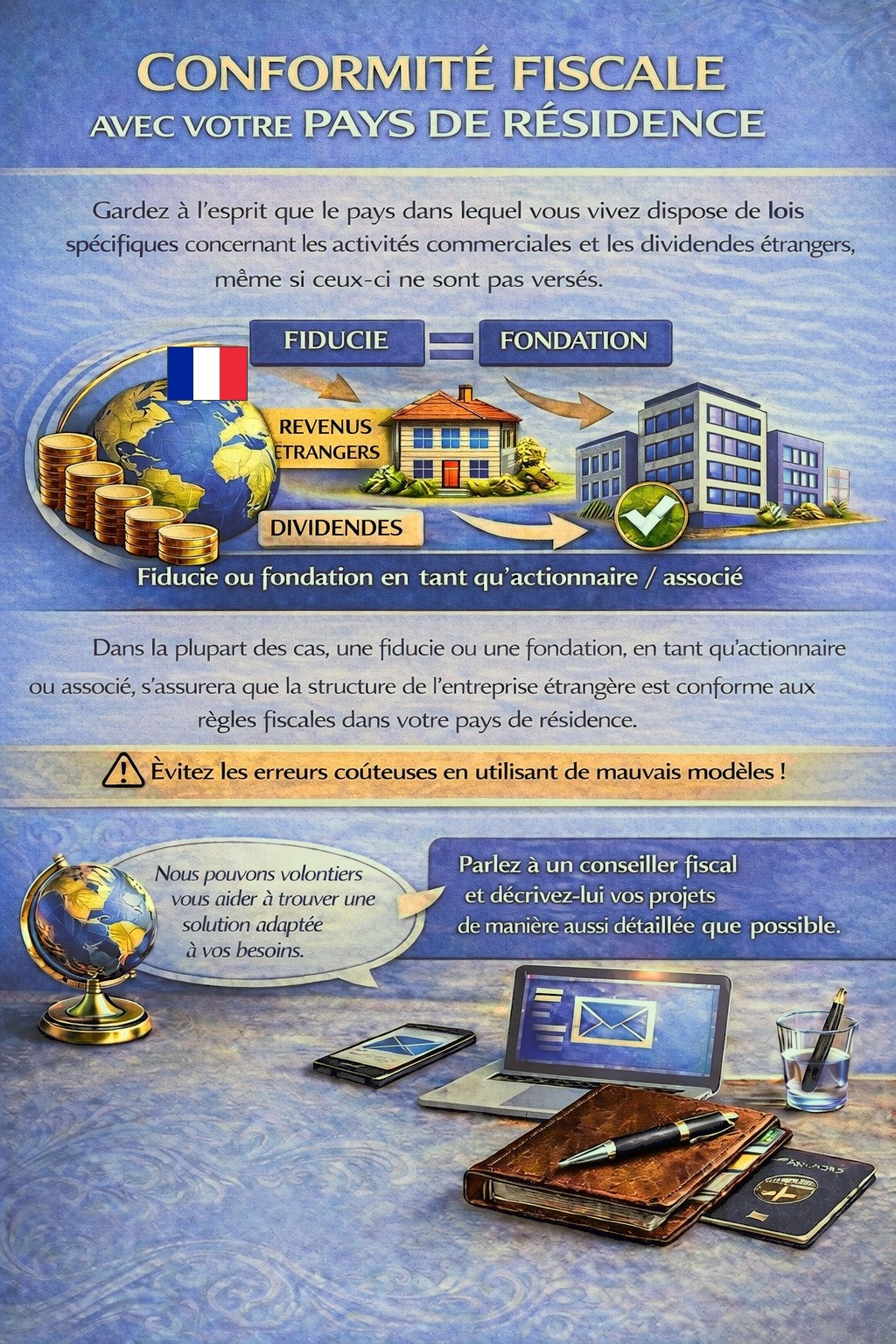

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour les activités étrangères et les revenus de dividendes, dans certains cas même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding appropriée peut être nécessaire afin de respecter la réglementation fiscale et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets de la manière la plus détaillée possible.

Nos conseillers examineront votre dossier avec plaisir et vous conseilleront en conséquence.