Une imposition de départ sur des plus-values latentes peut s’appliquer

Le calendrier et la structuration patrimoniale devraient être planifiés 12 à 18 mois à l’avance

Risque d’établir un siège de direction effective sur le territoire national (POEM)

En cas de participation ou de contrôle supérieur à 50 %, une imposition intégrale peut intervenir dans le pays d’origine

Non-reconnaissance fiscale en l’absence de substance économique

Les solutions efficaces incluent souvent des trusts, des fondations ou des structures de holding à plusieurs niveaux

Les Bermudes sont un territoire britannique d’outre-mer autonome dans l’Atlantique Nord, avec environ 63 000 habitants et une monnaie arrimée à 1:1 au dollar américain (BMD/USD). Le système juridique repose sur la common law anglaise et les Bermudes sont depuis des décennies une place financière internationale établie.

Sur le plan fiscal, les Bermudes étaient traditionnellement associées à 0 % d’impôt sur les sociétés, 0 % de retenue à la source sur les dividendes, 0 % d’impôt sur les plus-values, et l’absence de système de TVA. Depuis 2025, un impôt sur les sociétés de 15 % s’applique aux entreprises faisant partie de groupes multinationaux dont le chiffre d’affaires annuel consolidé atteint au moins 750 M€ — conformément aux règles OCDE du Pilier Deux. La plupart des structures de holding détenues à titre privé et des groupes de taille intermédiaire n’y sont pas soumises.

Les Bermudes sont un leader mondial de l’assurance et de la réassurance et accueillent de nombreux porteurs de risques parmi les plus importants au monde. La Bermuda Monetary Authority (BMA) jouit d’une forte reconnaissance internationale, notamment dans les services financiers, l’assurance, les actifs numériques et la FinTech.

Les Bermudes ne figurent pas sur la liste de l’UE des juridictions fiscales non coopératives et sont considérées comme coopératives au regard des standards internationaux de transparence. L’orientation réglementaire alignée sur les normes mondiales AML et de conformité renforce la réputation par rapport à des places offshore moins régulées.

Des comptes bancaires sont possibles via des banques agréées. Toutefois, l’ouverture de compte est fortement axée sur la conformité. Des contrôles KYC détaillés, des justificatifs de provenance des fonds, une planification de la substance et un objectif commercial clair sont essentiels. Avec une structure propre, l’accès bancaire est possible, mais il convient de prévoir des délais réalistes.

Point opérationnel important : une « Exempted Company » ne peut en principe pas exercer d’activités sur le marché intérieur local des Bermudes, sauf si une licence appropriée est détenue. Les Bermudes sont conçues avant tout pour des activités internationales.

Contactez-nous pour une analyse personnalisée et, le cas échéant, des solutions alternatives plus adaptées.

Les Bermudes n’ont ni système de TVA ni taxe sur les ventes ; un numéro de TVA n’est donc pas prévu.

L’immatriculation prend en général environ 1 à 2 semaines, selon le prestataire et les autorisations administratives.

La constitution se fait généralement entièrement à distance via des prestataires bermudiens. L’ouverture du compte bancaire est le plus souvent l’étape la plus exigeante.

Les Bermudes ne figurent actuellement pas sur la liste de l’UE des juridictions fiscales non coopératives.

Par rapport aux grands centres financiers, le nombre de banques locales est limité. Il existe toutefois des banques agréées bien établies ainsi que, selon la structure et la substance, un accès à des solutions bancaires internationales.

En règle générale, non pour une Exempted Company. En revanche, un siège social enregistré (Registered Office) aux Bermudes via un prestataire agréé est nécessaire.

| Charge fiscale | Services bancaires | Réputation | Bureaucratie | Sécurité juridique | Coûts | |

|---|---|---|---|---|---|---|

| États-Unis | 21-0% |

|

|

|

|

à partir de 1 900 EUR |

| Singapour | 0% |

|

|

|

|

à partir de 2.950 EUR |

| Hong Kong | 0% |

|

|

|

|

à partir de 1 900 EUR |

| Chypre | 15% |

|

|

|

|

à partir de 1 900 EUR |

| Malte | 5% |

|

|

|

|

à partir de 2 500 EUR |

| Irlande | 12,5% |

|

|

|

|

à partir de 1 950 EUR |

| Fiducie | 0% |

|

|

|

|

à partir de 4 900 EUR |

| Angleterre | 25-19% |

|

|

|

|

à partir de 1 000 EUR |

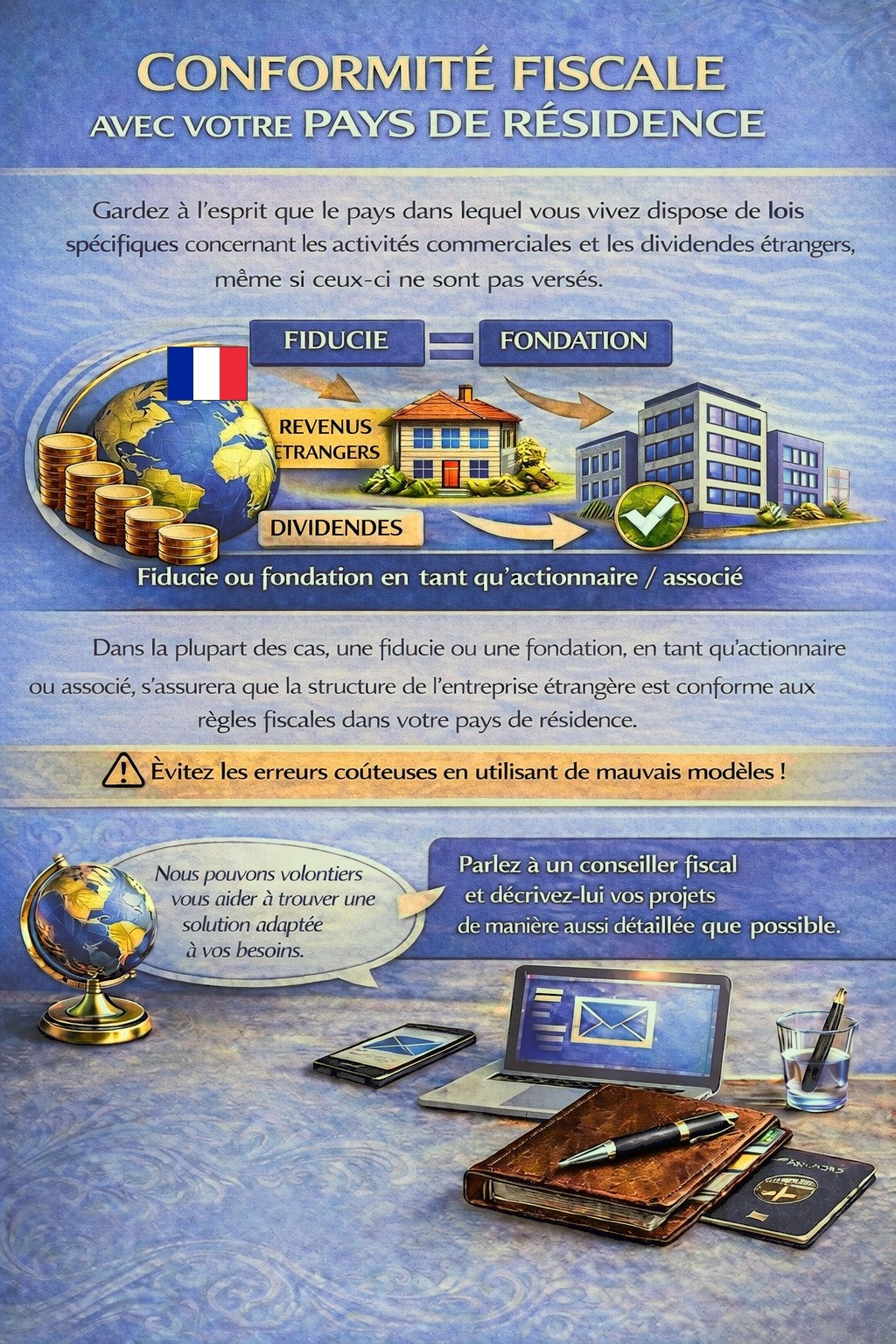

Votre pays de résidence peut prévoir des obligations fiscales et déclaratives pour des activités commerciales à l’étranger et des revenus de dividendes — dans certains cas même lorsque les bénéfices ne sont pas distribués.

Selon votre situation personnelle, une structure de holding adaptée peut être nécessaire afin de respecter les règles fiscales et d’éviter des risques fiscaux inutiles.

Pour déterminer quelle juridiction et quelle structure répondent le mieux à vos besoins, veuillez utiliser le formulaire de contact et décrire vos projets aussi précisément que possible.

Nos conseillers analyseront votre situation avec plaisir et vous orienteront en conséquence.