Kto zajmuje się ochroną majątku lub planowaniem sukcesji, prędzej czy później natknie się na liechtensteińską fundację rodzinną. W wielu rozmowach szybko pada wtedy określenie „Liechtenstein Foundation” albo „Family Foundation”, często połączone z wyobrażeniem, że w ten sposób można bezpiecznie „zaparkować” majątek lub zaoszczędzić na podatkach. W praktyce nie jest to jednak aż tak proste.

Fundacja rodzinna w Liechtensteinie może być bardzo silnym narzędziem, ale nie pasuje do każdego. W niektórych przypadkach jest dokładnie właściwym rozwiązaniem, w innych bywa niepotrzebnie skomplikowana. Kluczowa jest nie tyle sama fundacja, ile to, jak zostanie zbudowana i w jakim otoczeniu podatkowym będzie wykorzystywana.

Zwłaszcza przy strukturach międzynarodowych często nie docenia się tego, że liczy się nie tylko prawo Liechtensteinu. Ważne jest także, jak kraj macierzysty fundatora lub beneficjentów ocenia fundację. To tam ostatecznie rozstrzyga się, czy konstrukcja zadziała, czy nie.

Bezpłatna konsultacja wstępna

Fundacja rodzinna oznacza, w uproszczeniu, że majątek nie należy już bezpośrednio do osoby fizycznej, lecz do odrębnej jednostki prawnej. Ta jednostka zarządza majątkiem według zasad, które fundator ustalił wcześniej.

Brzmi to na początku technicznie, ale w gruncie rzeczy jest łatwe do zrozumienia. Kto posiada firmę, nieruchomości lub większe inwestycje finansowe, często chce zapobiec temu, by przy każdym dziedziczeniu majątek był na nowo dzielony. Właśnie do tego wykorzystuje się fundacje.

Majątek pozostaje w fundacji, a rodzina może z niego korzystać, bez tego, by każda pojedyncza osoba mogła swobodnie wszystko sprzedać albo zmieniać.

Typowe powody tworzenia fundacji rodzinnej to:

zachowanie majątku przez pokolenia

uniknięcie sporów spadkowych

skupienie udziałów w przedsiębiorstwie

utrzymanie nieruchomości w całości

stworzenie jasnych zasad wypłat

Szczególnie w rodzinach z kilkorgiem dzieci albo z międzynarodowym kontekstem temat szybko staje się interesujący.

Kolejne pytanie jest niemal zawsze takie: dlaczego Liechtenstein?

Głównym powodem jest prawo fundacyjne. W Liechtensteinie od wielu dziesięcioleci można stosunkowo elastycznie ustanawiać fundacje prywatne (na rzecz osób prywatnych). W porównaniu z Niemcami procedura jest prostsza, a możliwości kształtowania większe.

Kolejna różnica to minimalny majątek. W Liechtensteinie ustawowo przewidziane jest około 30 000 CHF, EUR lub USD. Nie oznacza to, że fundacja z taką kwotą ma sens ekonomiczny, ale formalnie to wystarcza.

Ponadto w przypadku fundacji prywatnych nie ma klasycznego urzędowego uznania jak w Niemczech. Fundacja powstaje poprzez ustanowienie i złożenie dokumentów w Urzędzie Sprawiedliwości.

Dla wielu rodzin istotne jest też to, że nie wszystkie szczegóły muszą być publiczne. Oprócz aktu fundacyjnego mogą istnieć dodatkowe dokumenty, które obowiązują tylko wewnętrznie. Czyni to strukturę bardziej elastyczną, ale też bardziej wymagającą.

W praktyce liechtensteińska fundacja rodzinna prawie nigdy nie jest zakładana samodzielnie. Zazwyczaj biorą w tym udział powiernicy lub wyspecjalizowani doradcy, którzy przygotowują dokumenty.

Na początku jest oświadczenie fundacyjne. Określa się w nim, że fundacja zostaje ustanowiona i jaki majątek zostaje wniesiony. Ustala się także cel, siedzibę oraz organy.

Rada fundacji odpowiada później za zarządzanie. Decyduje o wypłatach, inwestycjach i kwestiach organizacyjnych. Właśnie tutaj widać, czy fundacja jest naprawdę niezależna, czy też fundator nadal wszystkim steruje.

Po ustanowieniu należy złożyć zgłoszenie założenia w Urzędzie Sprawiedliwości. Dopiero wtedy fundacja powstaje w sensie prawnym.

W przypadku klasycznej fundacji rodzinnej nie jest konieczny wpis do rejestru handlowego, o ile nie prowadzi się działalności gospodarczej.

Największa korzyść nie musi dotyczyć podatków, lecz struktury.

Dzięki fundacji majątek może być trwale utrzymany w całości. Szczególnie w rodzinach przedsiębiorców lub przy dużym majątku nieruchomościowym jest to ważny punkt. Bez jasnej struktury majątek z każdym pokoleniem staje się coraz mniej przejrzysty.

Fundacja tworzy stałe zasady. Fundator może określić, kto jest beneficjentem, kiedy następują wypłaty i jak podejmowane są decyzje.

Może to być też sensowne dla ochrony majątku. Majątek w fundacji nie jest automatycznie chroniony przed każdym ryzykiem, ale dostęp do niego może być trudniejszy niż w przypadku czysto prywatnej własności.

Wielu ceni również długoterminowe planowanie. Fundację można skonstruować tak, by działała przez dekady, bez konieczności ciągłych zmian.

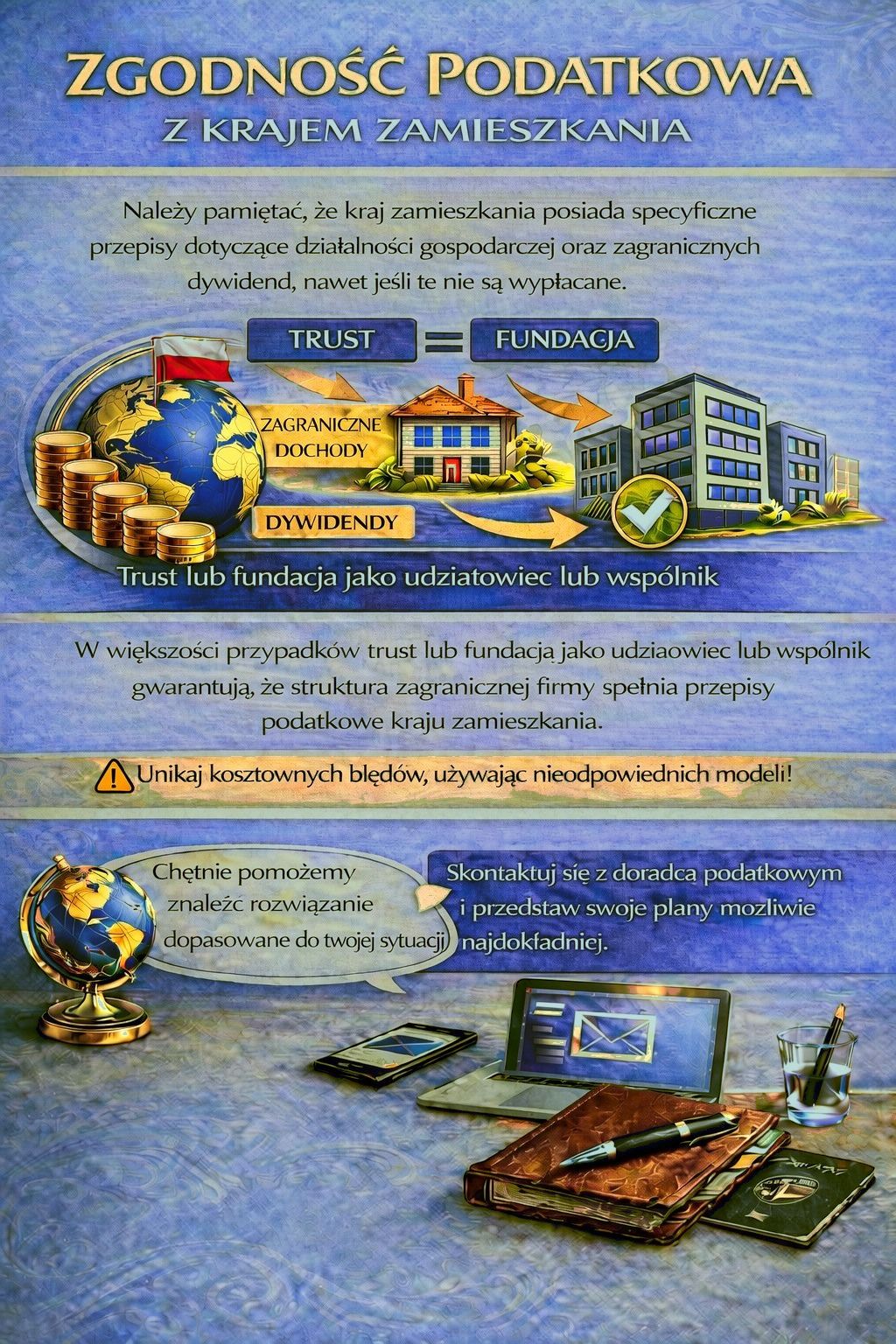

Najpóźniej przy opodatkowaniu temat staje się złożony.

Fundacja w Liechtensteinie nie jest automatycznie zwolniona z podatków. Decydujące jest to, jak jest traktowana w kraju macierzystym fundatora. W Niemczech, Austrii, Francji czy we Włoszech organy podatkowe bardzo uważnie przyglądają się transferom majątku do fundacji.

Już przy zakładaniu może powstać obowiązek podatkowy. Jeśli majątek zostaje wniesiony do fundacji, może to zostać uznane za darowiznę. W zależności od kraju może pojawić się podatek od darowizn.

Później również mogą wystąpić problemy, jeśli fundacja nie zostanie uznana za samodzielny podmiot. Wtedy dochody mogą nadal być przypisywane fundatorowi.

Szczególnie ostrożnie trzeba postępować przy przenoszeniu udziałów w spółkach. W takich przypadkach może zostać uruchomione opodatkowanie wyprowadzki podatkowej (exit tax) albo fikcyjna sprzedaż.

Te kwestie często są weryfikowane zbyt późno.

Liechtensteińska fundacja rodzinna ma sens zazwyczaj tylko wtedy, gdy faktycznie istnieje majątek, który ma zostać zabezpieczony długoterminowo.

Typowe przypadki to:

Mniej sensowna jest fundacja, jeśli majątkiem ma się w każdej chwili swobodnie dysponować albo jeśli majątek jest relatywnie niewielki.

Wielu postrzega fundację wyłącznie jako model oszczędzania podatków. To właśnie często prowadzi do problemów.

Fundacja działa dobrze tylko wtedy, gdy pasuje do całej sytuacji. Kto jedynie próbuje uniknąć podatków, często buduje strukturę, która później nie zostanie uznana albo będzie wymagać więcej nakładu, niż oczekiwano.

W niektórych przypadkach prostsza spółka rodzinna lub inne rozwiązanie sukcesyjne bywa bardziej sensowne niż fundacja.

Dlatego pytanie nie powinno brzmieć, czy Liechtenstein ma zalety, lecz czy fundacja pasuje do własnej sytuacji.

Fundacja rodzinna w Liechtensteinie to silne narzędzie ochrony majątku i planowania sukcesji. Oferuje większą elastyczność niż wiele fundacji krajowych i może być szczególnie użyteczna przy majątku międzynarodowym.

Jednocześnie nie jest to rozwiązanie standardowe. Kwestie podatkowe, struktura rodziny i cele długoterminowe trzeba rozpatrywać łącznie.

Kto zakłada fundację bez wcześniejszego wyjaśnienia tych punktów, ryzykuje niepotrzebne koszty lub problemy podatkowe. Kto natomiast dobrze ją skonfiguruje, może stworzyć bardzo stabilną strukturę, która będzie działać przez wiele lat.

Jeśli rozważają Państwo fundację rodzinną w Liechtensteinie, umówcie bezpłatną konsultację wstępną z naszym zespołem, aby indywidualnie sprawdzić Państwa sytuację i opracować odpowiednią strukturę.