Szwajcarskie banki od pokoleń są synonimem doskonałości w zarządzaniu majątkiem i przyciągają zamożnych przedsiębiorców z Niemiec, Francji, Włoch, Hiszpanii i wielu innych krajów. W czasach niepewności geopolitycznej, wysokiej inflacji w strefie euro oraz rosnących obciążeń regulacyjnych w UE Szwajcaria pełni rolę neutralnej, stabilnej przystani dla kapitału. Z aktywami pod zarządzaniem przekraczającymi 7,8 biliona CHF instytucje te gromadzą około jedną czwartą globalnego majątku prywatnego i korzystają z jednej z najlepszych na świecie regulacji nadzorowanej przez FINMA.

Dla europejskich przedsiębiorców, którzy często zmagają się ze złożonymi systemami podatkowymi, ryzykiem walutowym i kwestiami spadkowymi, szwajcarskie rachunki oferują nie tylko bezpieczeństwo, lecz także potencjał wzrostu. Frank szwajcarski w ostatnich 40 latach umocnił się o około 75% względem euro i dolara amerykańskiego, co czyni go doskonałą walutą dywersyfikacyjną. W przeciwieństwie do banków w UE objętych zasadami bail-in, szwajcarskie instytucje, takie jak banki kantonalne, zapewniają nieograniczoną ochronę depozytów.

Te banki rozumieją potrzeby HNWI: spersonalizowane portfele, dostęp do ekskluzywnych inwestycji oraz dyskretne doradztwo wykraczające poza standardowe rachunki maklerskie. Szczególnie dla przedsiębiorców prowadzących działalność międzynarodową — w technologii, nieruchomościach czy eksporcie — ograniczają ryzyka dzięki rozwiązaniom wielowalutowym i strategiom hedgingowym.

Szwajcarska tajemnica bankowa powstała w 1934 roku wraz z ustawą bankową, aby chronić żydowski majątek przed reżimem nazistowskim — dziedzictwo neutralności, które trwa do dziś. Obecnie została dostosowana przez międzynarodowe porozumienia, takie jak CRS (Common Reporting Standard) i AIA, jednak przekazuje państwom rezydencji wyłącznie dane istotne podatkowo, a nie informacje wierzycielom czy innym podmiotom trzecim. Ta równowaga między przejrzystością a ochroną sprawia, że Szwajcaria jest atrakcyjna dla Europejczyków szukających legalnej dywersyfikacji.

Podczas kryzysu finansowego w 2008 roku szwajcarskie banki przeszły przez turbulencje relatywnie bez szwanku — w przeciwieństwie do Lehman Brothers czy wydarzeń na Cyprze w 2013 r. Ich współczynniki kapitału podstawowego przekraczają 20%, czyli są około dwukrotnie wyższe niż średnia w UE. Dla przedsiębiorców oznacza to: mniejsze ryzyko bankructw państw czy quasi-wywłaszczeń, z jakimi mieliśmy do czynienia w Grecji lub na Cyprze.

Szwajcarskie banki należą do najlepiej dokapitalizowanych na świecie, a nadzór FINMA jest surowszy niż nadzór EBC. CHF jako waluta „bezpiecznej przystani” chroni przed zmiennością euro; w 2025 r. umocnił się o 12% względem EUR. Depozyty do 100 000 CHF na klienta są zabezpieczone ustawowo; w przypadku banków kantonalnych (np. ZKB, BCV) obowiązuje nieograniczona ochrona dzięki gwarancji państwowej.

Dla przedsiębiorców HNWI oznacza to uniknięcie bail-in (standard UE od BRRD), gdzie depozyty powyżej 100 000 € mogą zostać zredukowane. Zamiast tego banki utrzymują wysokie rezerwy płynności i przechodzą testy warunków skrajnych przygotowane na globalne kryzysy.

Choć bezwzględna tajemnica bankowa to przeszłość, przepisy takie jak szwajcarski kodeks cywilny chronią rachunki przed zajęciami, skutkami rozwodu czy roszczeniami. Nie istnieje centralny rejestr rachunków, co utrudnia dostęp osobom trzecim. CRS raportuje do urzędu skarbowego kraju rezydencji jedynie salda i odsetki — to rozwiązanie dla uczciwych podatników, którzy chcą zachować prywatność.

Przedsiębiorcy zyskują ochronę przed konkurencją, ryzykiem politycznym (np. na Węgrzech lub w Polsce) czy sporami rodzinnymi. Wiele osób łączy rachunki w CH z trustami lub fundacjami.

Szwajcarskie banki prywatne oferują standard zbliżony do family office: dedykowanych opiekunów relacji, dostęp do transakcji klubowych, private equity oraz alternatywnych aktywów, takich jak krypto. Spersonalizowane strategie obejmują inwestycje ESG, fundusze zrównoważone oraz struktury filantropijne.

Stopy zwrotu: często o 2–4% wyższe niż średnia w UE dzięki globalnym sieciom i niższej korelacji z rynkami. Dla przedsiębiorców: szyte na miarę rachunki firmowe z rozwiązaniami escrow dla transakcji M&A.

Rachunki wielowalutowe w CHF, EUR, USD i GBP umożliwiają płynne transakcje. Zabezpieczenia przed ryzykiem FX chronią eksporterów (np. włoskich producentów maszyn przed osłabieniem EUR). Dodatkowo: przechowywanie złota i metali szlachetnych w Genewie/Zurychu.

Brak podatku u źródła od odsetek/dywidend dla cudzoziemców; dochody osiągane poza CH są nieopodatkowane w Szwajcarii. Możliwe jest opodatkowanie ryczałtowe dla zamożnych, jednak CRS zapewnia przejrzystość. Można to łączyć ze strukturami holdingowymi w Luksemburgu lub w Niderlandach.

Na podstawie danych z 2026 r. — rozszerzony przegląd (AUM, usługi, ukierunkowanie na UE):

Bank | AUM (mld CHF) | Minimalny depozyt HNWI | Kluczowe atuty dla Europejczyków | Opłaty (rocznie, all-in) | Nierezydenci z UE | Oddziały w UE |

Julius Baer | 100+ | 1–2 mln | Rynki globalne, ESG, inwestycje technologiczne | 1,0–1,5 % | Tak | Londyn, Paryż |

UBS | 500+ globalnie | 1 mln EUR | Pełna obsługa, multi-asset, analizy | 1,2–1,8 % | Tak | Wszędzie |

Pictet | 70 | 500 tys.–1 mln | Dyskrecja, family office, sztuka | 1,0–1,4 % | Tak | Fokus na Genewę |

Lombard Odier | 80 | 1–5 mln | Zrównoważony rozwój, impact investing | 0,9–1,2 % | Tak | Madryt |

J. Safra Sarasin | 50 | 500 tys. EUR | Odpowiedzialne podejście, inwestycje na rynkach wschodzących | 1,0 % | Tak | Bazylea |

Vontobel | 30 | 250 tys.–1 mln | Krypto, aktywa cyfrowe, innowacyjność | 0,8–1,2 % | Tak | Zurych |

Maerki Baumann | Mały | 500 tys. | Przychylny krypto, niezależny | 0,7–1,0 % | Tak | Zurych |

EFG International | 40 | 1 mln | Fokus na przedsiębiorców, venture capital | 1,1–1,5 % | Tak | Genewa/Zurych |

Wybierz odpowiedni bank w zależności od wielkości majątku i indywidualnego profilu ryzyka. Dodatkowo niezależni zarządzający majątkiem mogą wyraźnie obniżyć łączne koszty.

Przygotowanie: zgromadź paszport/dowód, potwierdzenie adresu (rachunek <3 miesięcy), TIN/numer podatkowy, potwierdzenie dochodów (decyzje podatkowe z 2 lat), źródło pochodzenia majątku (sprawozdania, umowy). Dla firm: wpis do rejestru handlowego, obroty.

Wybór banku: wstępna weryfikacja online lub kontakt z doradcą. Zalecane: spotkanie na miejscu w Zurychu/Genewie dla budowania zaufania (możliwa weryfikacja wideo).

Wniosek: formularz online + przesłanie dokumentów. Weryfikacja KYC (AML) trwa 1–4 tygodnie; status PEP wydłuża proces.

Aktywacja: wpłać minimalny depozyt (przelewem). Bankowość online z uwierzytelnianiem wieloskładnikowym.

Wskazówki dla osób dojeżdżających do pracy przez granicę (DE/AT/FR/IT): łatwiejszy dostęp w Raiffeisen lub PostFinance. Brak SCHUFA, ale pełna identyfikowalność źródeł środków.

Prowadzenie rachunku: bezpłatnie od 500 tys. CHF, w przeciwnym razie 100–300 CHF/rok.

Opłaty depozytowe: 0,35–0,5 % rocznie.

Zarządzanie: 1–1,5 % od AUM (niżej przy wolumenie >10 mln).

Transakcje: 0,3 % custody + FX 0,5–1 %.

Modele all-in: 0,8–1,2 % w tym

Porównanie: taniej niż Monako/Luksemburg, stabilniej niż UK po Brexicie. Niezależne family office oszczędzają 0,3–0,5%.

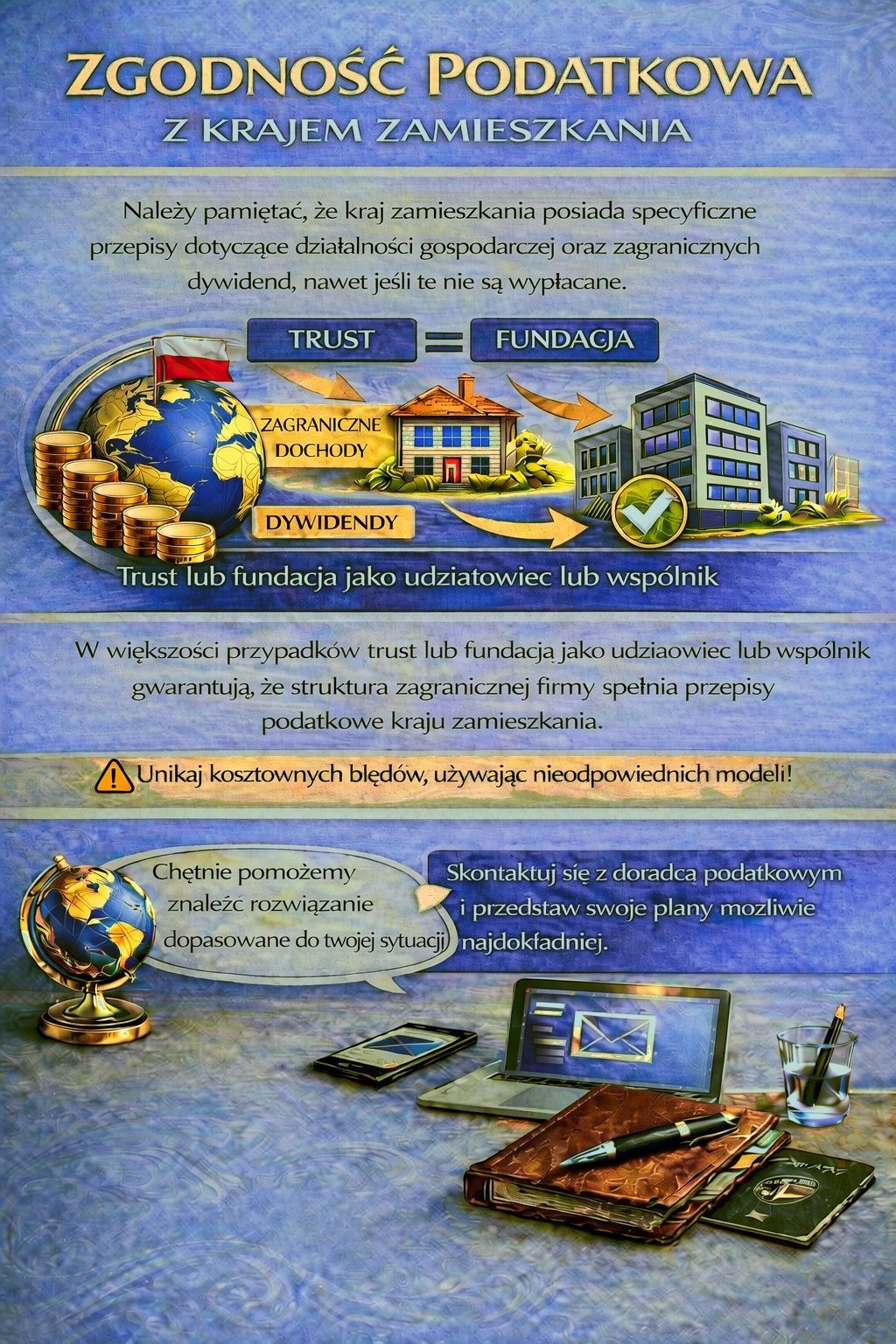

Common Reporting Standard (CRS), obowiązujący od 2018 r., umożliwia automatyczną wymianę danych z ponad 100 krajami. Zgłoś więc swoje konto dobrowolnie właściwym organom w kraju rezydencji, aby uniknąć ewentualnych kar. Nie ma obowiązku zgłaszania samego otwarcia rachunku, np. na podstawie § 138 AO w Niemczech. Ponieważ Szwajcaria nie jest członkiem UE, nie obowiązują tu ani wymogi PSD2, ani regulacje bail-in. Ponadto umowy o unikaniu podwójnego opodatkowania (DBA) ze wszystkimi państwami UE zapobiegają podwójnemu opodatkowaniu.

Dla przedsiębiorców doskonale sprawdzają się konta holdingowe, które pomagają optymalizować przepływy pieniężne. Planowanie sukcesji można również skutecznie realizować poprzez fundacje.

Disclaimer: Niniejszy wpis ma charakter ogólnoinformacyjny i nie stanowi indywidualnej porady podatkowej ani prawnej. Konkretne rozwiązania należy zawsze uzgadniać z doradcą podatkowym lub prawnikiem specjalizującym się w międzynarodowym prawie podatkowym.

Włoski założyciel firmy technologicznej: zdywersyfikował 30% majątku w Pictet, +15% stopy zwrotu w 2025 r. dzięki hedgingowi.

Francuski magnat nieruchomości: ochrona aktywów przed sporem spadkowym w Lombard Odier.

Hiszpański eksporter: konto wielowalutowe w Julius Baer zabezpieczyło przed spadkiem EUR.

Dywersyfikuj: nie więcej niż 30% w szwajcarskich bankach.

Wybieraj specjalistów (nie banki uniwersalne jak Credit Suisse przed przejęciem przez UBS).

Łącz z ubezpieczeniami (np. Zurich Life).

Unikaj: zbyt niskich depozytów i niejasnych dowodów pochodzenia środków.

Korzystaj z aplikacji takich jak TWINT na co dzień, pełnomocnictwa ustawiaj z limitami.

Dodatkowo: regularne przeglądy z doradcami optymalizują portfele.

Szwajcaria pozostaje liderem międzynarodowego wealth managementu dzięki nowoczesnym regulacjom dotyczącym krypto oraz silnemu naciskowi na kryteria ESG (Environmental, Social, Governance). Nowe wytyczne FINMA znacząco ułatwiają tokenizację aktywów, tworząc jasne ramy dla cyfrowych składników majątku. Dla przedsiębiorców z UE oznacza to idealne zabezpieczenie przed ryzykiem recesji, ponieważ zapewnia innowacyjne, zdywersyfikowane możliwości inwestycyjne w stabilnym otoczeniu regulacyjnym.

Szwajcarskie konto bankowe dla europejskich osób o wysokiej wartości majątku netto (HNWI) to znacznie więcej niż zwykły rachunek inwestycyjny. Stanowi strategiczną przewagę w zakresie długoterminowej ochrony majątku, wzrostu i dywersyfikacji w niepewnych czasach. Unikalne połączenie stabilności, dyskrecji i innowacyjnych usług zarządzania majątkiem czyni Szwajcarię idealnym partnerem dla przedsiębiorców z całej Europy, którzy chcą chronić swój kapitał przed inflacją, ryzykiem walutowym i zawirowaniami geopolitycznymi.

Skontaktuj się z nami już dziś, aby umówić niezobowiązującą rozmowę wstępną i rozpocznij dywersyfikację majątku w Szwajcarii!

Tak, obywatele UE bez szwajcarskiej rezydencji mogą bez większych trudności otworzyć konto w większości banków prywatnych, o ile spełnią wymagania KYC (Know Your Customer). Zwykle obejmuje to ważny paszport, potwierdzenie adresu, numer podatkowy (TIN) oraz dokumenty potwierdzające źródło pochodzenia majątku, takie jak zeznania podatkowe lub sprawozdania finansowe firmy. Proces trwa zazwyczaj 1–4 tygodnie i może odbyć się online lub na miejscu.

Minimalne depozyty różnią się w zależności od banku, jednak dla klientów high-net-worth najczęściej wynoszą od 250 000 do 2 mln CHF lub EUR. Banki takie jak Vontobel zaczynają od 250 000 CHF, natomiast Julius Baer lub UBS często oczekują 1 mln jako progu wejścia. Przy większych wolumenach opłaty maleją proporcjonalnie, co poprawia opłacalność kosztową.

Dla nierezydentów Szwajcaria nie pobiera podatków od dochodów ani odsetek z rachunku, o ile są one generowane poza Szwajcarią. W ramach Common Reporting Standard (CRS) salda i przychody są jednak automatycznie raportowane do urzędu skarbowego w kraju rezydencji, więc należy je tam zadeklarować. Umowy o unikaniu podwójnego opodatkowania z państwami UE zapobiegają podwójnemu opodatkowaniu.