Niemieccy przedsiębiorcy z wysokimi obciążeniami podatkowymi coraz częściej szukają sposobów, by zabezpieczyć swój majątek przed podatkiem od wyjazdu zgodnie z § 6 AStG. Singapur, jako terytorialny raj podatkowy, daje tu idealne możliwości. Zagraniczna fundacja lub trust umożliwia legalne przeniesienie udziałów w GmbH, zanim zadziała fikcyjne opodatkowanie zbycia. Ten poradnik pokazuje krok po kroku, jak osoby samozatrudnione, silnie opodatkowane, skutecznie przechodzą do niskopodatkowego systemu Singapuru – wraz z przykładami obliczeń i omówieniem ryzyk.

Opodatkowanie wyjazdu zgodnie z § 6 ust. 1 AStG dotyka osoby fizyczne mające istotne udziały w spółkach kapitałowych, gdy na stałe przenoszą miejsce zamieszkania za granicę. Wywołuje to fikcyjną sprzedaż: ukryte rezerwy w udziałach GmbH, akcjach AG lub porównywalnych udziałach są opodatkowane według wartości rynkowej tak, jakby wszystko zostało sprzedane. Obowiązują stawki do 45% plus dopłata solidarnościowa. Warunkiem jest nieograniczony obowiązek podatkowy przez 7 z ostatnich 12 lat przed wyjazdem.

Nie dotyczy to wyłącznie nieruchomości ani operacyjnych zakładów, ale typowe aktywa przedsiębiorców, takie jak udziały w GmbH (od 1% udziału), w pełni podlegają temu mechanizmowi. Przy przeprowadzkach do krajów UE/EOG możliwe jest nieoprocentowane odroczenie do faktycznej sprzedaży. Jeśli jednak przenosisz się do państwa trzeciego, takiego jak Singapur, wszystko staje się natychmiast wymagalne.

Przykład: przedsiębiorca z 2 mln € ukrytych rezerw płaci nawet 900.000 € podatku z płynnych środków – pieniędzy, których potem brakuje na nowy start.

Singapur stosuje czysto terytorialne opodatkowanie: tylko dochody uzyskane w Singapurze lub tam przekazane podlegają podatkowi dochodowemu (0–22% progresywnie, w praktyce często poniżej 15% dla ekspatów). Brak podatku od zysków kapitałowych, podatku spadkowego oraz podatku majątkowego – co jest szczególnie korzystne dla przedsiębiorców z międzynarodowymi przychodami. Podatek CIT wynosi 17%, z ulgami dla startupów nawet do 0% od pierwszych 100.000 SGD zysku.

Umowa o unikaniu podwójnego opodatkowania (DBA) Niemcy–Singapur zapobiega podwójnemu obciążeniu i chroni przed skutkami wyjazdu w zakresie remittances. Wielu Niemców korzysta z Employment Pass (EP) dla specjalistów od 5.000 SGD miesięcznego dochodu lub zakłada Pte Ltd (Private Limited). Założenie firmy jest możliwe w ciągu 1–2 dni. Koszty życia w Singapurze są wysokie; aby mieszkać centralnie w wynajmie, należy liczyć się z 4.000–6.000 SGD miesięcznie. W zamian przedsiębiorcy oszczędzają netto rocznie setki tysięcy w porównaniu z Niemcami.

Rodzaj podatku | Niemcy | Singapur |

Podatek dochodowy | 45% + Soli | 0–22% terytorialnie |

Zyski kapitałowe | 25% podatek ryczałtowy + podatek od wyjazdu | 0% |

Podatek CIT | 15–30% | 17% (ulgi) |

Spadek/majątek | Do 50% / 1% | 0% |

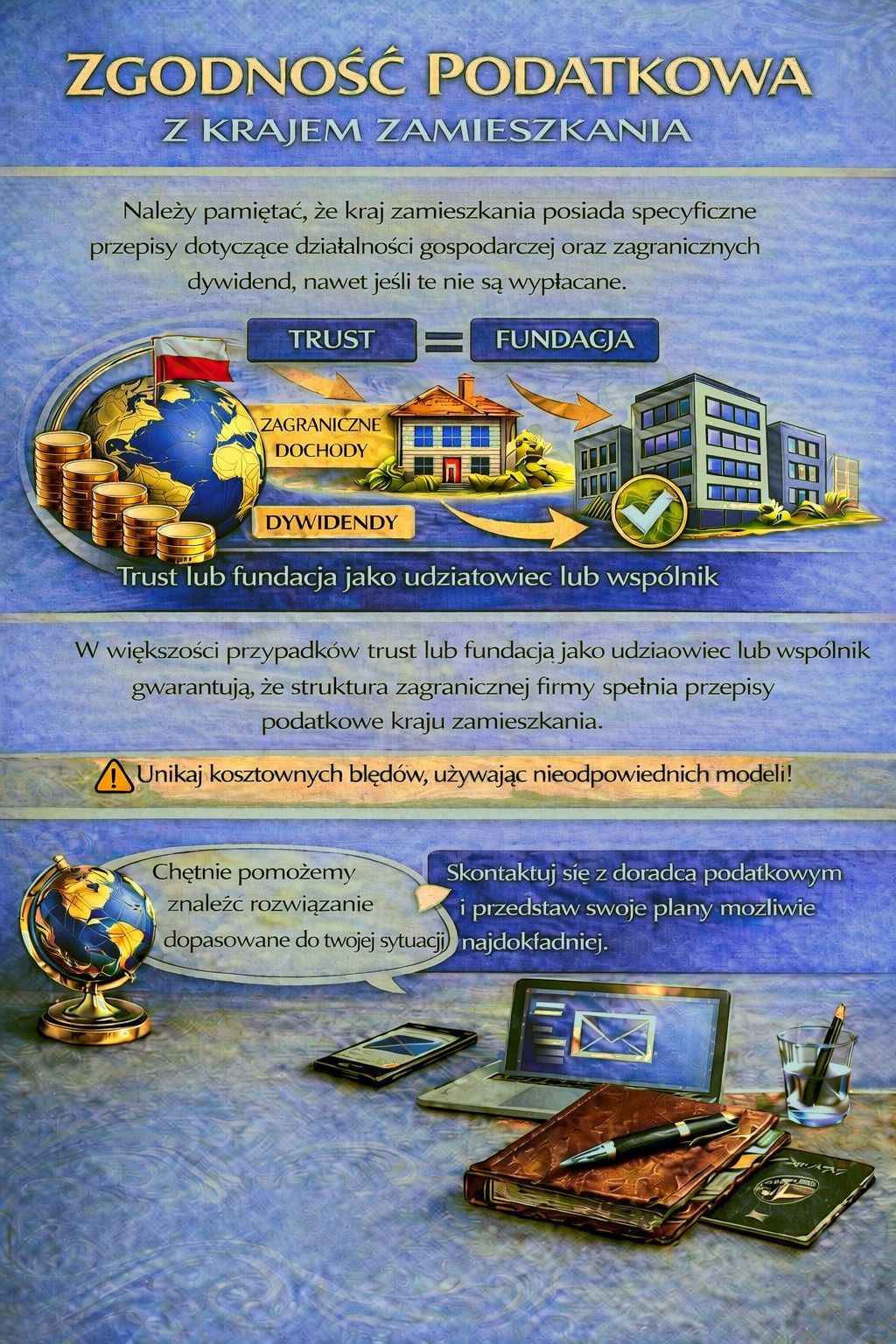

Singapurska Private Foundation lub trust skutecznie chroni majątek, gdy przed wyjazdem przeniesiesz do nich aktywa, takie jak udziały w GmbH. Dzięki temu w Twoim prywatnym majątku nie pozostaje nic, co podlegałoby opodatkowaniu, a podatek od wyjazdu zgodnie z § 6 AStG przestaje mieć zastosowanie. Singapur oferuje elastyczne trusty zgodne z Trustees Act, niewymagające kapitału minimalnego, zwolnione z podatku od zysków kapitałowych i zapewniające wysoki poziom anonimowości dzięki lokalnemu trustee, np. bankowi lub prawnikowi.

Zalety singapurskiej Private Foundation lub trustu obejmują bezpieczne planowanie sukcesji na potrzeby rodziny, skuteczną ochronę przed wierzycielami oraz neutralność podatkową. Dla trustów prywatnych rejestracja w ACRA jest opcjonalna. Niemieckie urzędy skarbowe dokładnie sprawdzają konstrukcje pod kątem „przejrzystości”. Dlatego unikaj silnej kontroli fundatora, aby ominąć ryzyko uznania za transparentne. Często stosuje się strukturę, w której fundacja posiada udziały GmbH, a Ty jako beneficjent otrzymujesz wypłaty zoptymalizowane podatkowo.

Zleć wycenę ukrytych rezerw (opinia dla GmbH: wartość rynkowa minus wartość księgowa). Opracuj statut fundacji z celami takimi jak zarządzanie majątkiem i zabezpieczenie rodziny. Może to być możliwe jako darowizna zwolniona z podatku.

Ramy czasowe: 3–6 miesięcy przed wyjazdem, aby uniknąć zarzutu dowolności konstrukcji.

Wybierz licencjonowanego trustee, na przykład DBS Bank lub wyspecjalizowaną kancelarię. Następnie przenieś aktywa, takie jak udziały lub portfele, do trustu. Koszty wynoszą 5.000–20.000 SGD za utworzenie oraz rocznie 2.000–5.000 SGD za administrację. Po przeniesieniu nie posiadasz już bezpośrednio udziałów na swoje nazwisko.

Wymelduj się w Niemczech oficjalnie, ponieważ istnieje obowiązek zgłoszenia w urzędzie skarbowym. Równolegle złóż wniosek o Employment Pass lub EntrePass dla przedsiębiorców z innowacyjnym planem biznesowym. Zgoda jest zwykle wydawana w ciągu 3–8 tygodni. Opcjonalnie możesz później „dowieźć” siedzibę firmy przez Pte Ltd.

Przekazuj (remituj) swoje dochody celowo i w kontrolowany sposób, aby w pełni wykorzystać korzyści podatkowe. Wykorzystaj umowę o unikaniu podwójnego opodatkowania (DBA) między Niemcami a Singapurem, by zminimalizować lub wyeliminować resztkowe opodatkowanie w Niemczech. Regularne raporty od trustee zapewniają też pełną zgodność z wszelkimi wymogami prawnymi.

Przykładowe obliczenie: GmbH o wartości 3 mln €, 1,5 mln € ukrytych rezerw.

Bez fundacji: 675.000 € podatku od wyjazdu (45%).

Z fundacją: 0 €, bo udziały nie są prywatne.

Roczny podatek w SG od nowych zysków: <100.000 SGD przy 17%.

Zbyt silna kontrola nad fundacją, np. możliwość odwołania w każdej chwili, czyni całą konstrukcję „transparentną”. W takim przypadku grozi pełny podatek od wyjazdu zgodnie z § 6 AStG. Umowa o unikaniu podwójnego opodatkowania (DBA) z Singapurem chroni co prawda przed podwójnym obciążeniem, ale nie przed pierwszym opodatkowaniem w Niemczech. Niemieckie urzędy skarbowe dokładnie weryfikują rzeczywisty zamiar przeprowadzki, dlatego trzeba wykazać minimalny pobyt 183 dni w Singapurze.

Wśród legalnych alternatyw sprawdza się przeprowadzka do kraju UE, takiego jak Cypr, z nieoprocentowanym odroczeniem podatku od wyjazdu, przeniesienie udziałów do spółki holdingowej albo sprzedaże etapowe przed wyjazdem, aby stopniowo realizować ukryte rezerwy. Każda strategia wymaga indywidualnej analizy przez specjalistów, aby uniknąć pułapek prawnych.

Ryzyko | Jak uniknąć |

Transparentność | Niezależny trustee |

Brak płynności | Wypłaty z wyprzedzeniem |

Odmowa wizy | Wykazanie dochodu >5.000 SGD |

Disclaimer: Ten wpis ma charakter ogólnoinformacyjny i nie stanowi indywidualnej porady podatkowej ani prawnej. Konkretne rozwiązania należy zawsze uzgadniać z doradcą podatkowym lub prawnikiem specjalizującym się w międzynarodowym prawie podatkowym.

Dzięki singapurskiej fundacji wysoko opodatkowani niemieccy przedsiębiorcy w pełni legalnie omijają podatek od wyjazdu zgodnie z § 6 AStG i płynnie przechodzą do efektywnego niskopodatkowego systemu Singapuru – włącznie z 0% podatku od zysków zagranicznych. Rok 2026 to idealny moment na ten krok, bo obecne regulacje zapewniają stabilne ramy.

Minimalizacja podatku od wyjazdu wymaga wczesnego, strategicznego planowania z wyprzedzeniem 12–18 miesięcy. Nasi specjaliści od międzynarodowego prawa podatkowego analizują Twoją indywidualną strukturę majątkową, opracowują bezpieczną prawnie strategię wyjścia do Singapuru wraz z konstrukcją fundacji oraz wspierają Cię w uzgodnieniach z urzędem skarbowym.

Zarezerwuj bezpłatną konsultację wstępną

Singapur nie zna klasycznego podatku od wyjazdu ani exit tax, jak w Niemczech czy USA. Zagraniczni samozatrudnieni lub ekspaci przy zamknięciu działalności albo wyjeździe muszą jedynie uregulować zaległe podatki (np. od wynagrodzenia lub ESOP-ów), ale nie ma fikcyjnego opodatkowania zbycia majątku ani ukrytych rezerw.

Przy wyjeździe z Singapuru turyści mogą odzyskać GST (podatek VAT, 9%) od zakupów (od 100 SGD) przez kioski eTRS na lotnisku, o ile towary są wywożone i zostały kupione w ciągu 2 miesięcy. Dla ekspatów nie ma ogólnego zwrotu podatku dochodowego. Zaległe podatki trzeba rozliczyć przed wyjazdem w procedurze IR21.

Tak, Singapur bywa uznawany za raj podatkowy ze względu na opodatkowanie terytorialne (opodatkowane są tylko dochody w SG lub przekazane do SG), niskie stawki (17% CIT, 0% zysków kapitałowych), zwolnienia podatkowe oraz gęstą sieć umów o UPO. Pojawia się na międzynarodowych listach jurysdykcji podatkowych i przyciąga zamożnych ekspatów, mimo bardziej restrykcyjnych zasad dotyczących remittances od 2024 r.