Dopłata za spóźnienie w przypadku US-LLC nie zależy od osiągniętych zysków. W efekcie może być szczególnie kosztowna zwłaszcza wtedy, gdy firma nie wypracowała żadnych profitów. Wynika to z obowiązków formularzowych i sprawozdawczych. Do kar za uchybienia nakładanych przez IRS dochodzi ponadto wiele innych sankcji. W tym poradniku omówimy zatem następujące zagadnienia:

Dowiedz się z tego wpisu więcej, aby być najlepiej przygotowanym i lepiej chronić się przed czasem bardzo wysokimi karami pieniężnymi!

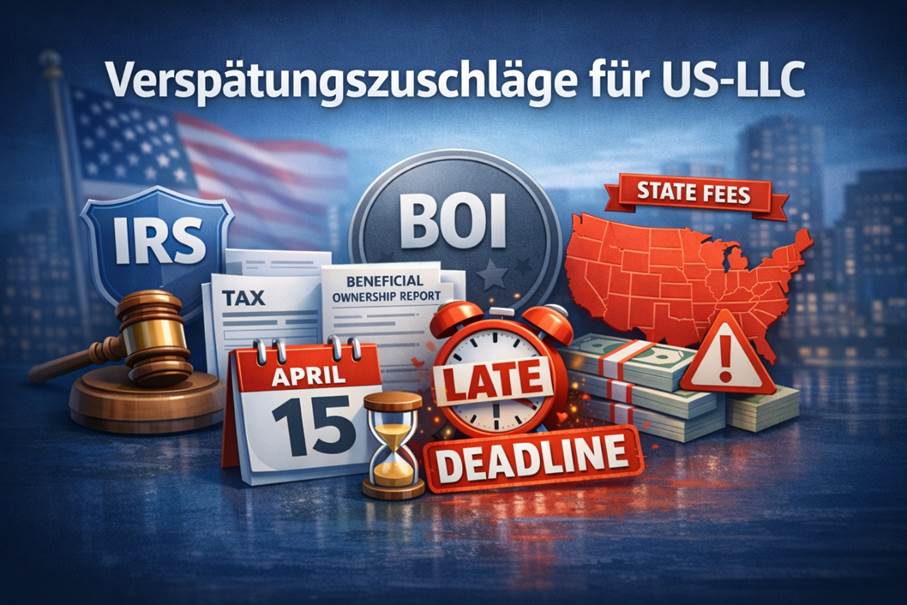

Dopłaty za spóźnienie Twojej LLC są naliczane z tytułu obowiązków informacyjnych i obowiązków złożenia dokumentów. Dlatego wysokie kary za uchybienia są możliwe, nawet jeśli operacyjnie niewiele się wydarzyło. Co więcej, błędne lub niekompletne dane mogą zostać uznane za „niezłożone”.

Znanym przykładem jest sytuacja, gdy w przypadku US-LLC kontrolowanej przez osoby niezamieszkałe w USA („nonresidents”) z Niemiec nie złożono w terminie formularza Form 5472. Prowadzi to do kary podstawowej w wysokości 25 000 USD oraz możliwych kar dodatkowych, jeśli naruszenie będzie kontynuowane mimo zawiadomienia IRS. Naliczane są także odsetki z efektem procentu składanego.

Kary IRS dla US-LLC dzielą się na dwie główne kategorie:

W ramach tej logiki IRS w niektórych strukturach LLC stosuje stałe kwoty, a w innych modelach obowiązują inne metody wyliczeń. Część kar można nawet uchylić. Dlatego w kolejnych sekcjach dowiesz się o tym więcej.

Już teraz z pomocą profesjonalnej kancelarii szybko uniknij kosztownych dopłat za spóźnienie!

Istotnym czynnikiem przy określaniu dopłaty za spóźnienie jest zaklasyfikowanie podmiotu. Dla LLC, w zależności od tego, czy jest to jednostka podatkowo pomijana („disregarded entity“), spółka osobowa („partnership“), wybór S-Corp („s-corp election“) czy wybór C-Corp („c-corp election“), stosuje się odmienne formularze, terminy oraz kary.

Są one nakładane częściowo jako kwota stała, miesięcznie lub procentowo od zobowiązania podatkowego. Kary za obowiązki informacyjne i obowiązki złożenia dokumentów są niezależne od zysku, natomiast przy obowiązkach płatniczych dopłaty za spóźnienie zwykle zależą od wysokości zaległości podatkowej.

Należy odróżnić od tego ogólne ryczałtowe kary IRS, np. ostatnio 60 USD, 130 USD i 340 USD. Obowiązują one dla określonych informacji, m.in. dla Form 1097, Form 1098, Form 1099, Form 3921, Form 3922, Form 5498 oraz Form W-2G.

W kolejnej części znajdziesz zestawienie dopłat za spóźnienie według modeli LLC, wraz z najważniejszymi dokumentami, terminami złożenia i stosowanymi metodami obliczeń. To jednak jedynie przegląd. Każdy przypadek należy przeanalizować indywidualnie i nie pominąć żadnego formularza.

Już teraz oszczędzaj czas i pieniądze z interdyscyplinarnym zespołem ekspertów!

Jeżeli Single-Member LLC jest kontrolowana przez osoby niezamieszkałe w USA („nonresidents”), należy uwzględnić możliwe dopłaty za spóźnienie nawet bez przychodów. Nawet jeśli nie ma potrzeby składania zeznania podatku dochodowego („income tax return”), złożenie w IRS dokumentów Form 1120 oraz Form 5472 może być wymagane.

Form 5472 należy złożyć do 15. dnia 4. miesiąca po zakończeniu roku podatkowego. Jeśli termin przypada na weekend lub święto, przesuwa się na następny dzień roboczy. Jeżeli Form 5472 nie zostanie złożony lub jest niekompletny, nakładana jest kara podstawowa 25 000 USD. Jeżeli następnie nie dojdzie do prawidłowego złożenia, co 30 dni nakładane jest kolejne 25 000 USD.

Jeżeli założyłeś US-LLC z Niemiec i jest ona klasyfikowana jako „foreign-owned U.S. disregarded entity”, możliwość złożenia elektronicznego może być ograniczona. Wówczas w praktyce trzeba zwykle składać Form 5472 i pro forma 1120 pocztą lub faksem. Kluczowe jest, aby uwzględnić wszystkie transakcje podlegające raportowaniu.

Dla osób zamieszkałych w USA stosuje się klasyczne wytyczne IRS dotyczące spóźnień. Muszą one terminowo złożyć Form 1040. W przeciwnym razie przy uchybieniu złożenia („failure to file”) powstaje kara 5% miesięcznie, maksymalnie do 25%. Przy uchybieniu zapłaty („failure to pay”) jest to natomiast 0,5% miesięcznie, również do 25%. Dłuższe opóźnienia skutkują minimalną karą 525 USD.

Poza podstawowymi dopłatami za spóźnienie w Single-Member LLC mogą pojawić się kary za inne pominięte lub nieprecyzyjne formularze. Dotyczy to m.in. powiązań z USA i płatności na rzecz osób zagranicznych, jak Form 1042 i 1042-S. Również w przypadku płatności dla pracowników potrzebne są np. Form 941, 940, W-2, W-3 i inne.

Już teraz skonsultuj się ze specjalistami od bezpiecznego rozliczenia podatkowego w USA!

Multi-Member LLC jest traktowana jak spółka osobowa i ma obowiązek złożenia Form 1065 oraz Schedule K-1, K-2 i K-3 wraz z ewentualnymi rozszerzeniami. Dokumenty te należy złożyć do 15. dnia 3. miesiąca po zakończeniu roku podatkowego. Przy roku kalendarzowym jest to 15 marca, a gdy termin przypada w weekend, przesuwa się na kolejny dzień roboczy.

Dla Multi-Member LLC dopłata za spóźnienie jest ustalana na partnera i na miesiąc. W tym kontekście kary mogą być naliczane maksymalnie przez 12 miesięcy. W 2025 r. dla Form 1065 obowiązywało 245 USD za partnera i miesiąc. Wzór brzmi: kwota x liczba partnerów x liczba miesięcy.

Ponadto w przypadku spóźnionych lub błędnych oświadczeń partnerskich („partner statements”), takich jak Schedule K-1, może dojść kolejna dopłata za spóźnienie. W takim przypadku, zgodnie z instrukcjami IRS, należne jest 340 USD za każde oświadczenie. Dla tej kary istnieje jednak limit maksymalny zależny od wielkości firmy.

Dodatkowo dla Multi-Member LLC istotne mogą być inne dokumenty, aby uniknąć kar. Jeżeli potrącane są kwoty podatku u źródła („withholding”), może mieć zastosowanie Abschnitt 1446 („section 1446”). W zależności od przepływów płatniczych możliwe, że istotne będą też Form 1042, 1042-S oraz 1099. Należy również uwzględnić obowiązki payroll, takie jak Form 941, 940, W-2 i W-3.

Już teraz zabezpiecz rozliczenie Multi-Member LLC przed ryzykami!

LLC z wyborem S-Corp, z wyjątkiem szczególnych przypadków jak trusty, zasadniczo dotyczy tylko osób zamieszkałych w USA. Kary odnoszą się do właścicieli i liczby miesięcy, przy czym również liczy się maksymalnie do 12 miesięcy. W 2025 r. przy spóźnieniu Form 1120-S (termin 15. dnia 3. miesiąca) nakładano 245 USD na partnera i miesiąc.

Jeżeli występuje zobowiązanie podatkowe, mogą dojść dodatkowe elementy. Dla „failure to file” zwykle jest to 5% miesięcznie, a dla „failure to pay” 0,5% miesięcznie, w obu przypadkach maksymalnie 25%, przy czym w tym drugim przypadku mogą dojść odsetki. Przy bardzo późnym złożeniu powyżej 60 dni IRS nakłada nawet minimalną karę 525 USD.

W LLC z wyborem S-Corp istnieją również inne kary IRS. Jeśli zaświadczenia K-1, K-2 i K-3 zostaną złożone zbyt późno lub błędnie, naliczane są kolejne dopłaty za spóźnienie w wysokości 340 USD za dokument. Jeśli nastąpi to umyślnie, należne jest co najmniej 660 USD lub 10% raportowanej kwoty. Maksymalnie jest to 4 098 500 USD, a dla małych LLC 1 366 000 USD.

W LLC z wyborem S-Corp, w przypadku płatności na rzecz usługodawców, istotny może być system informacji („information returns system”). Wówczas potrzebny byłby np. 1099-NEC. Także w przypadku pracowników należy uwzględnić Form 941, 940, W-2 i W-3, aby nie ryzykować niekompletności i kar.

Już teraz przy Form 1120-S uniknij ryzykownych błędów z ekspertami!

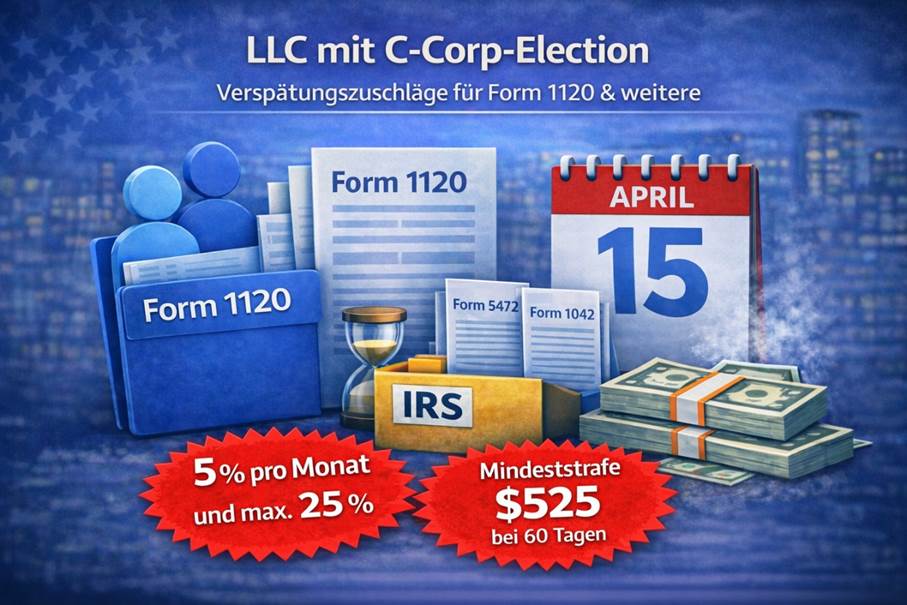

W przypadku LLC z wyborem C-Corp IRS nakłada dopłatę za spóźnienie, jeśli Form 1120 zostanie złożony i zapłacony po 15. dniu 4. miesiąca roku podatkowego. Przy roku kalendarzowym jest to 15 kwietnia. Jeśli termin przypada na weekend, termin złożenia przesuwa się na następny dzień roboczy. Po 60 dniach minimalna kara wynosi 525 USD.

Dopłata za uchybienie w LLC z wyborem C-Corp jest zwykle ustalana procentowo dla „failure to file” i „failure to pay”. Z uwagi na procentowe wyliczenie (5% miesięcznie, maks. 25%) dopłata za spóźnienie może być relatywnie niska. Kary mogą jednak rosnąć poprzez odsetki i efekt procentu składanego.

W LLC z wyborem C-Corp obowiązkowe mogą stać się również inne dokumenty. Jeżeli np. jest ona kontrolowana przez podmioty zagraniczne, ważny staje się Form 5472 wraz z obowiązkami ewidencyjnymi („recordkeeping”). Istotne mogą być także przypadki podatku u źródła („withholding”) z Form 1042 i 1042-S, płatności dla amerykańskich contractorów z 1099 oraz różne dokumenty płacowe („payroll forms“).

Już teraz z zespołem ekspertów nie pomiń ważnych dokumentów!

Dokument | Wymagany dla | Termin | Kara (Failure to file) |

Form 5472 | Single-Member LLC, C-Corp | 15.04. (przy roku kalendarzowym; w przeciwnym razie 15. dzień 4. miesiąca po zakończeniu roku podatkowego) | 25 000 USD (za każde naruszenie; +25 000 USD za każde kolejne 30 dni po zawiadomieniu IRS) |

Form 1120 | Single-Member LLC, C-Corp | 15.04. (przy roku kalendarzowym; w przeciwnym razie 15. dzień 4. miesiąca po zakończeniu roku podatkowego) | 5%/miesiąc od zaległości podatkowej, maks. 25% (przy pro forma dla 5472 często 0 zaległości; główna kara zwykle poprzez Form 5472) |

Form 1065 | Multi-Member LLC | 15.03. (przy roku kalendarzowym; w przeciwnym razie 15. dzień 3. miesiąca po zakończeniu roku podatkowego) | 245–255 USD na partnera/miesiąc (corocznie dostosowywane; maks. 12 miesięcy) |

Form 1120-S | S-Corp | 15.03. (przy roku kalendarzowym; w przeciwnym razie 15. dzień 3. miesiąca po zakończeniu roku podatkowego) | 245–255 USD na udziałowca/miesiąc (corocznie dostosowywane; maks. 12 miesięcy) |

Schedule K-1 | Multi-Member LLC, S-Corp | 15.03. (z Form 1065/1120-S; przy „extension” odpowiednio później) | Do 340 USD za każde Statement (zależnie od opóźnienia; przy umyślnym zlekceważeniu min. 680 USD) |

Schedule K-2 | Multi-Member LLC, S-Corp | 15.03. (z Form 1065/1120-S; przy „extension” odpowiednio później) | Do 340 USD za każde Statement (zależnie od opóźnienia; przy umyślnym zlekceważeniu min. 680 USD) |

Schedule K-3 | Multi-Member LLC, S-Corp | 15.03. (z Form 1065/1120-S; przy „extension” odpowiednio później) | Do 340 USD za każde Statement (zależnie od opóźnienia; przy umyślnym zlekceważeniu min. 680 USD) |

Form 1099-NEC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (kopia dla odbiorcy + IRS; uwzględnić zasady E‑File) | Do 340 USD za każdy Return/Statement (zależnie od opóźnienia; przy umyślnym zlekceważeniu min. 680 USD) |

Form 1099-MISC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (kopia dla odbiorcy); IRS: 28.02. papier / 31.03. E‑File | Do 340 USD za każdy Return/Statement (zależnie od opóźnienia; przy umyślnym zlekceważeniu min. 680 USD) |

Form 1042 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (corocznie; przy roku kalendarzowym) | 5%/miesiąc od zobowiązania withholding/podatku, maks. 25% (przy withholding możliwe dodatkowe reguły szczególne) |

Form 1042-S | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (corocznie; przy roku kalendarzowym) | Do 340 USD za każdy Return/Statement (zależnie od opóźnienia; przy umyślnym zlekceważeniu min. 680 USD) |

Form 8804 | Multi-Member LLC | 15.03. (często razem z Form 1065; kontekst Section‑1446/withholding) | 5%/miesiąc od zobowiązania withholding, maks. 25% (dodatkowo możliwe kary za statements) |

Form 8805 | Multi-Member LLC | 15.03. (Statement dla foreign partner; z reguły razem z 1065/8804) | Do 340 USD za każde Statement (zależnie od opóźnienia; przy umyślnym zlekceważeniu min. 680 USD) |

Form 8813 | Multi-Member LLC | 15.03. (Withholding/Payment Voucher w kontekście 1446; zależnie od sprawy) | 5%/miesiąc od zobowiązania withholding, maks. 25% (dodatkowo możliwe reguły szczególne) |

Form 941 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 30.04./31.07./31.10./31.01. (kwartalnie; ostatni dzień następnego miesiąca) | 5%/miesiąc od zaległości podatkowej, maks. 25% (dodatkowo mogą mieć zastosowanie Deposit-Penalties) |

Form 940 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (rocznie) | 5%/miesiąc od zaległości podatkowej, maks. 25% (dodatkowo mogą mieć zastosowanie Deposit-Penalties) |

Form W-2 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (dla pracownika + SSA) | Do 340 USD za każdy formularz (zależnie od opóźnienia; przy umyślnym zlekceważeniu min. 680 USD) |

Form W-3 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (do SSA; zestawienie W‑2) | Do 340 USD za każdy formularz (zależnie od opóźnienia; przy umyślnym zlekceważeniu min. 680 USD) |

Form W-4 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (przy zatrudnieniu/zmianie) | Brak bezpośredniej standardowej kary (ryzyko: błędny payroll-withholding/depozyty) |

Form W-9 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (przed/przy vendor-onboarding) | Brak bezpośredniej standardowej kary (brak/błędny TIN może wywołać backup withholding i kary 1099) |

Form 1040 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (z reguły; możliwa zasada weekend/święto) | 5%/miesiąc od zaległości podatkowej, maks. 25% (możliwa kara minimalna przy >60 dniach) |

Form 1040-NR | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (często; czasem 15.06. zależnie od sprawy) | 5%/miesiąc od zaległości podatkowej, maks. 25% (możliwa kara minimalna przy >60 dniach) |

Form 1041 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (przy roku kalendarzowym; w przeciwnym razie 15. dzień 4. miesiąca po zakończeniu roku podatkowego) | 5%/miesiąc od zaległości podatkowej, maks. 25% (dla info-statements możliwe dodatkowe kary) |

Form 7004 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03./15.04. (musi zostać złożony do standardowego terminu due date odpowiedniego głównego return) | Brak bezpośredniej kary (musi zostać złożony terminowo; inaczej kara jak dla głównego return) |

Form 4868 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (do standardowego due date dla 1040/1040‑NR) | Brak bezpośredniej kary (skuteczne tylko przy terminowym złożeniu; zapłata nadal jest terminowa) |

Form 8809 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01./15.03. (dla danego info-return; wniosek musi być złożony do odpowiedniego due date) | Brak bezpośredniej kary (skuteczne tylko przy terminowym złożeniu; inaczej kary za info-return) |

Form 8832 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (przed datą wejścia w życie; ograniczona możliwość wsteczna) | Brak bezpośredniej kary (ryzyko: błędny status podmiotu → kary za niewłaściwe returns) |

Form 2553 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (przy roku kalendarzowym; zasada: najpóźniej 2 miesiące + 15 dni po rozpoczęciu roku podatkowego) | Brak bezpośredniej kary (ryzyko: wybór nieskuteczny → niewłaściwe typy return i kary) |

BOI Report | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | W zależności od daty założenia (terminy wg CTA/FinCEN; zasady mogą się zmieniać) | Możliwa kara cywilna za dzień (wysokość wg aktualnej reguły FinCEN; umyślne naruszenie może być karne) |

Form 3537 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (Kalifornia; „extension” Payment Voucher dla LLC) | Specyficzne dla stanu (zwłaszcza możliwe odsetki/kary przy braku terminowej płatności) |

Już teraz szybko i profesjonalnie załatw rozliczenie podatkowe w USA!

Chociaż FinCEN (Financial Crimes Enforcement Network) od marca 2025 r. na mocy Interim Final Rule wyklucza krajowe podmioty i osoby z USA, raportowanie w kontekście BOI (Beneficial Ownership Information) pozostaje częściowo nadal istotne.

Przykładowo zagraniczne podmioty raportujące („foreign reporting companies”), a więc formy takie jak GmbH, Ltd. oraz spółki offshore, mogą wciąż podlegać obowiązkowi zgłoszenia. Dzieje się tak wtedy, gdy są zarejestrowane w jednym z stanów USA i chcą tam prowadzić działalność.

Jeżeli firma zarejestrowała się przed 26.03.2025, w praktyce zwykle wymagane było złożenie do 25.04.2025. Po 26.03.2025 złożenie jest natomiast wymagane w ciągu 30 dni kalendarzowych od wejścia w życie rejestracji.

Kary CTA zakładają umyślność. Skutkuje to cywilnie dopłatami za spóźnienie do 591 USD dziennie, przy czym kwoty są indeksowane o inflację. Karnie mogą oznaczać do 10 000 USD i/lub do 2 lat pozbawienia wolności.

W tym kontekście istnieje jednak również zasada safe harbor. Działa ona, jeśli w określonym oknie czasowym (zwykle 90 dni) zgłoszono nieprawidłowe dane. Ale tylko wtedy, gdy dane nie zostały podane umyślnie, sankcje mogą zostać zniesione.

Już teraz chroń się przed wszystkimi dopłatami za spóźnienie wraz z zespołem ekspertów!

Poza dopłatami za spóźnienie wynikającymi z IRS i BOI, w poszczególnych stanach USA mogą występować kolejne opłaty i kary. Poniżej znajdziesz zestawienie odpowiednich kar za uchybienia:

Stan | Dokument obowiązkowy (LLC) | Częstotliwość / termin | Opłata standardowa | Dopłata za spóźnienie / szczególne zasady |

Kalifornia | Franchise Tax + Statement of Information | Franchise Tax: rocznie (zależnie od daty rejestracji) / SOI: co 2 lata (koniec miesiąca rocznicy) | 800 USD + 20 USD | Kara 250 USD przy SOI-Failure to File |

Delaware | Annual Tax (LLC) | rocznie, 1 czerwca | 300 USD | Kara 200 USD + 1,5%/miesiąc odsetek |

Floryda | Annual Report | rocznie, 1 maja | 138,75 USD | Late Fee 400 USD |

Georgia | Annual Registration | rocznie, 1 kwietnia | 50 USD online / 60 USD papier | Late Fee 25 USD |

Montana | Annual Report | rocznie, 15 kwietnia | przed terminem czasem zwalniane / po terminie 35 USD | po dacie granicznej 35 USD |

Nevada | Annual List + Business License Renewal | rocznie, koniec miesiąca rocznicy | 150 USD + 200 USD | Kara 100 USD (Business License) + kara 75 USD (Default-Penalty w kontekście Annual List) |

Teksas | Franchise Tax Report (jako „raport/ekwiwalent”) | rocznie, 15 maja | 0 USD (poniżej progu przychodów, w zestawieniu) | min. 50 USD kary (opóźnienie raportu; zależnie od przypadku) |

W innych stanach USA dopłaty za spóźnienie nie występują albo zamiast tego LLC zostaje rozwiązana jako sankcja za nieopłacone opłaty.

Już teraz z interdyscyplinarnymi zespołami ekspertów nie przeocz żadnych czynników!

Jeśli martwisz się możliwą dopłatą za spóźnienie, nadal istnieją sposoby, aby jej uniknąć. Poniżej poznasz typowe opcje, dzięki którym możesz jeszcze zapobiec dotkliwej karze pieniężnej.

Dla różnych klasyfikacji US-LLC formularz Form 7004 umożliwia uzyskanie przedłużenia („extension”) o 6 miesięcy. Dotyczy to odpowiednio: w przypadku Single-Member LLC (jednostka pomijana podatkowo) Form 1120, dla Multi-Member LLC Form 1065, dla LLC z wyborem S-Corp Form 1120-S, a dla LLC z wyborem C-Corp Form 1120.

Tzw. przedłużenie terminu z Form 7004 należy złożyć w IRS terminowo, do standardowego terminu złożenia danego zeznania. Można to zrobić w formie papierowej oraz elektronicznej poprzez e-filing („e-filing”). Należy jednak pamiętać, że termin płatności pozostaje bez zmian.

Inną możliwością uniknięcia dopłat za spóźnienie jest powołanie się na uzasadnioną przyczynę. W tym kontekście trzeba jednak wykazać działanie ze zwykłą starannością i ostrożnością („ordinary care and prudence”). Jeśli mimo to nie było możliwe terminowe złożenie zeznania w IRS, może to działać na korzyść podatnika.

Choć niewiedza nie chroni, typowe powody uzasadnionej przyczyny to:

Dopłaty za spóźnienie w IRS można również ograniczyć dzięki uldze FTA („First Time Abate“). Ulga ta dotyczy jednak tylko określonych standardowych kar, takich jak uchybienie złożenia („failure to file”), uchybienie zapłaty („failure to pay”) oraz uchybienie wpłaty („failure to deposit”).

Opcja ta może mieć zastosowanie także do kar za złożenie dla spółek osobowych oraz S-Corp. Warunkiem jest jednak czysta historia za 3 lata. Niektóre kary, jak „failure to pay”, mogą mimo to narastać aż do pełnej zapłaty.

Już teraz skorzystaj z doradztwa w zakresie unikania dopłat za spóźnienie!

Zarezerwuj bezpłatną konsultację wstępną

Często tak, ponieważ w przypadku US-LLC kluczowe są nie tylko płatności podatku, lecz przede wszystkim obowiązki raportowe i obowiązki złożenia dokumentów. Dotyczy to zwłaszcza sytuacji, gdy występują transakcje podlegające zgłoszeniu z właścicielem oraz osobami powiązanymi.

Tak, poza IRS dopłaty za spóźnienie mogą wynikać z przepisów poszczególnych stanów USA oraz w niektórych konfiguracjach z BOI/CTA, szczególnie dla zagranicznych podmiotów raportujących. Oprócz dopłat mogą pojawić się też odsetki i konsekwencje administracyjne.

Dla US-LLC przedłużenie uzyskuje się przez Form 7004, a dla deklaracji prywatnych najczęściej przez Form 4868. Pozwala to przesunąć termin złożenia o kolejne 6 miesięcy. Nie oznacza to jednak automatycznie przedłużenia terminu płatności.

Najlepiej unikać kar IRS poprzez terminowe złożenie wniosku o przedłużenie za pomocą Form 7004 lub Form 4868. Ponadto nawet przy starannie i ostrożnie prowadzonej LLC mogą wystąpić uzasadnione przyczyny uznawane przez IRS, takie jak choroba czy problemy techniczne. Również First Time Abate może pomóc przy standardowych karach pod pewnymi warunkami.

Przy spóźnionym lub niekompletnym złożeniu dla Form 5472 naliczane są kary 25 000 USD (a potencjalnie co 30 dni kolejne 25 000 USD), dla Form 1120 i 1040 zwykle przy „failure to file” 5% miesięcznie do 25%, a przy „failure to pay” często 0,5% miesięcznie do 25% plus odsetki, natomiast przy 1065 i 1120-S naliczane są dopłaty za spóźnienie na partnera/udziałowca, za miesiąc i osobę.

Potrzebna jest solidna dokumentacja bazowa: struktura, właściciel(e), transakcje, dane bankowe i księgowe oraz jasne dowody. Zwłaszcza przy Form 5472 kluczowe są przypisanie transakcji i logika dokumentacyjna, natomiast 1065 i 1120-S wymagają danych partnerów i udziałowców do K-1 oraz ewentualnie K-2 i K-3.

Form 1065 jest zwykle potrzebny dla Multi-Member LLC bez wyboru corp, Form 1120-S dla LLC z wyborem S-Corp, a Form 1120 dla LLC z wyborem C-Corp. Dokumenty, terminy i logika kar zależą od klasyfikacji danej Limited Liability Company.

Poza główną deklaracją, taką jak Form 1065, 1120-S, 1120 i 5472, zwykle wymagane są dokumenty dodatkowe. W przypadku spraw zagranicznych mogą to być załączniki K-1, K-2, K-3, a przy płatnościach podlegających zgłoszeniu na rzecz usługodawców z USA – formularze 1099. Ponadto mogą dojść różne dokumenty dotyczące wynagrodzeń, podatku u źródła i pracowników, takie jak Form 940, 941, W-2, W-3 oraz przy płatnościach na rzecz osób zagranicznych Form 1042 i 1042-S.

Data przy roku kalendarzowym może się różnić w zależności od roku, zasad oraz weekendów i świąt. Dla Form 1065 i Form 1120-S jest to zazwyczaj 15 marca, natomiast dla Form 1120, Form 5472 oraz pro forma Form 1120 najczęściej 15 kwietnia.

Form 5472 to formularz podatkowy dotyczący transakcji podlegających zgłoszeniu, które zachodzą między podmiotem z USA a zagranicznymi osobami powiązanymi. Najczęściej składa się Form 5472 oraz pro forma Form 1120, przy czym ze względu na obowiązki ewidencyjne wszystkie transakcje muszą być udokumentowane w pełni i spójnie.