Schweizer Banken stehen seit Generationen für Exzellenz im Wealth Management und ziehen vermögende Unternehmer aus Deutschland, Frankreich, Italien, Spanien und darüber hinaus an. In einer Zeit geopolitischer Unsicherheiten, hoher Inflation in der Eurozone und regulatorischer Belastungen in der EU dient die Schweiz als neutraler, stabiler Hafen für Vermögen. Mit über 7,8 Billionen CHF unter Verwaltung beherbergen sie ein Viertel des globalen Privatvermögens und profitieren von der weltbesten Regulierung durch die FINMA.

Für europäische Unternehmer, die oft mit komplexen Steuersystemen, Währungsrisiken und Erbschaftsfragen ringen, bieten Schweizer Konten nicht nur Sicherheit, sondern auch Wachstumspotenzial. Der Schweizer Franken hat in den letzten 40 Jahren rund 75% gegenüber dem Euro und USD zugelegt, was ihn zur perfekten Diversifikationswährung macht. Im Gegensatz zu EU-Banken, die Bail-in-Regeln unterliegen, garantieren Schweizer Institute wie Kantonalbanken unbegrenzten Einlagenschutz.

Diese Banken verstehen die Bedürfnisse von HNWI: Personalisierte Portfolios, Zugang zu exklusiven Anlagen und diskrete Beratung, die über Standard-Depots hinausgeht. Besonders für Unternehmer mit internationalen Geschäften, sei es in Tech, Immobilien oder Export, minimieren sie Risiken durch Multi-Currency-Lösungen und Hedging-Strategien.

Das Schweizer Bankgeheimnis entstand 1934 mit dem Banking Act, um jüdische Vermögen vor dem NS-Regime zu schützen, ein Erbe der Neutralität, das bis heute andauert. Heute ist es durch internationale Abkommen wie CRS (Common Reporting Standard) und AIA angepasst, teilt aber nur steuerrelevante Daten mit Heimatstaaten, nicht mit Gläubigern oder Dritten. Diese Balance aus Transparenz und Schutz macht die Schweiz attraktiv für Europäer, die legale Diversifikation suchen.

Während der Finanzkrise 2008 überlebten Schweizer Banken unbeschadet, im Gegensatz zu Lehman Brothers oder Cypress 2013. Ihre Kernkapitalquoten liegen bei über 20%, doppelt so hoch wie EU-Durchschnitt. Für Unternehmer bedeutet das: Kein Risiko von Staatspleiten oder Enteignungen, wie sie in Griechenland oder Zypern vorkamen.

Schweizer Banken sind die kapitalstärksten der Welt, mit FINMA-Überwachung, die strenger ist als die EZB. Der CHF als Safe-Haven-Währung schützt vor Euro-Volatilität, in 2025 stieg er um 12% gegenüber EUR. Einlagen bis 100.000 CHF pro Kunde sind per Gesetz gesichert; bei Kantonalbanken (z.B. ZKB, BCV) gilt unbegrenzter Schutz durch staatliche Garantie.

Für HNWI-Unternehmer: Vermeidung von Bail-ins (EU-Standard seit BRRD), wo Einlagen über 100.000 € gekürzt werden können. Stattdessen hohe Liquiditätsreserven und Stress-Tests, die globale Krisen überstehen.

Obwohl das absolute Geheimnis passé ist, schützen Gesetze wie das Schweizer Zivilgesetzbuch Konten vor Pfändungen, Scheidungen oder Klagen. Es gibt kein zentrales Konto-Register, was Dritte behindert. CRS meldet nur Salden und Zinsen ans Finanzamt des Heimatlands, ideal für ehrliche Steuerzahler, die Privatsphäre wahren wollen.

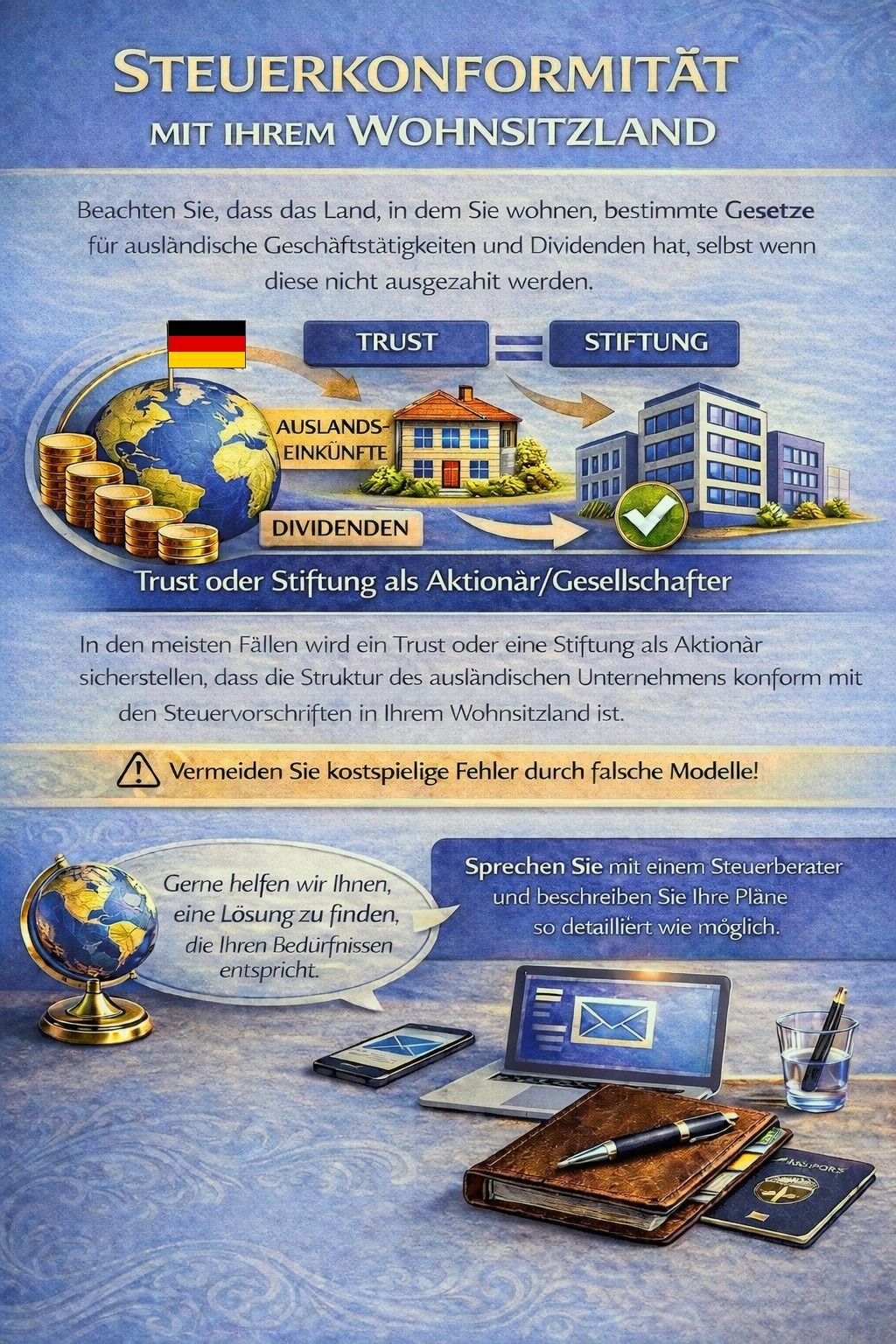

Unternehmer profitieren: Schutz vor Konkurrenten, politischen Risiken (z.B. in Ungarn oder Polen) oder familiären Streitigkeiten. Viele nutzen Trusts oder Stiftungen in Kombination mit CH-Konten.

Schweizer Privatbanken bieten Family-Office-Niveau: Dedizierte Relationship Manager, Zugang zu Club-Deals, Private Equity und alternativen Assets wie Krypto. Personalisierte Strategien umfassen ESG-Investments, Nachhaltigkeitsfonds und philanthropische Strukturen.

Renditen: Oft 2-4% höher als EU-Durchschnitt durch globale Netzwerke und niedrige Korrelation zu Märkten. Für Unternehmer: Maßgeschneiderte Firmenkonten mit Escrow-Lösungen für M&A-Deals.

Multi-Currency-Konten in CHF, EUR, USD, GBP erlauben nahtlose Transaktionen. Hedging gegen Forex-Risiken schützt Exporteure (z.B. italienische Maschinenbauer vor EUR-Schwäche). Zusätzlich: Gold- und Edelmetall-Lagerung in Genf/Zürich.

Keine Quellensteuer auf Zinsen/Dividenden für Ausländer; Einkünfte außerhalb CH steuerfrei. Pauschalbesteuerung für Reiche möglich, aber CRS sorgt für Transparenz. Kombinierbar mit Holding-Strukturen in Luxemburg oder Niederlanden.

Basierend auf 2026-Daten ein erweiterter Überblick (AUM, Services, EU-Fokus):

Bank | AUM (Mrd. CHF) | Mindesteinlage | Kernstärken für Europäer | Gebühren (p.a., all-in) | EU-Non-Residents | Filialen in EU |

Julius Baer | 100+ | 1-2 Mio. | Globale Märkte, ESG, Tech-Investments | 1.0-1.5 % | Ja | London, Paris |

UBS | 500+ global | 1 Mio. EUR | Full-Service, Multi-Asset, Forschung | 1.2-1.8 % | Ja | Überall |

Pictet | 70 | 500k-1 Mio. | Diskretion, Family Offices, Kunst | 1.0-1.4 % | Ja | Genf-Fokus |

Lombard Odier | 80 | 1-5 Mio. | Nachhaltigkeit, Impact Investing | 0.9-1.2 % | Ja | Madrid |

J. Safra Sarasin | 50 | 500k EUR | Verantwortungsvoll, EM-Anlagen | 1.0 % | Ja | Basel |

Vontobel | 30 | 250k-1 Mio. | Krypto, Digitale Assets, Innovativ | 0.8-1.2 % | Ja | Zürich |

Maerki Baumann | Klein | 500k | Krypto-freundlich, Unabhängig | 0.7-1.0 % | Ja | Zürich |

EFG International | 40 | 1 Mio. | Entrepreneur-Fokus, Venture Capital | 1.1-1.5 % | Ja | Genf/Zürich |

Wählen Sie die passende Bank in Abhängigkeit von Ihrem Vermögen und Ihrem individuellen Risikoprofil aus. Außerdem können unabhängige Vermögensverwalter die Gesamtkosten spürbar senken.

Vorbereitung: Sammeln Sie Pass/ID, Adressnachweis (Rechnung <3 Monate), TIN/Steuernummer, Einkommensnachweis (Steuerbescheid 2 Jahre), Vermögensherkunft (Abschlüsse, Verträge). Für Firmen: Handelsregister, Umsätze.

Bankauswahl: Online-Check oder Berater kontaktieren. Empfohlen: Vor-Ort-Termin in Zürich/Genf für Vertrauen (Video-ID möglich).

Antrag: Online-Formular + Uploads. KYC-Prüfung (AML) dauert 1-4 Wochen; PEP-Status verlängert.

Aktivierung: Mindesteinlage einzahlen (per Wire). Online-Banking mit Multi-Faktor-Auth.

Tipps für Grenzgänger (DE/AT/FR/IT): Leichterer Zugang bei Raiffeisen oder PostFinance. Keine SCHUFA, aber volle Funds-Traceability.

Kontoführung: Kostenlos ab 500k CHF, sonst 100-300 CHF/Jahr.

Depotgebühren: 0.35-0.5 % p.a.

Management: 1-1.5 % auf AUM (niedriger bei Volumen >10 Mio.).

Transaktionen: 0.3 % Custody + Forex 0.5-1 %.

All-in-Modelle: 0.8-1.2 % inkl.

Vergleich: Günstiger als Monaco/Lux, stabiler als UK post-Brexit. Unabhängige Family Offices sparen 0.3-0.5%.

Der Common Reporting Standard (CRS), der seit 2018 gilt, ermöglicht den automatischen Datenaustausch mit mehr als 100 Ländern. Melden Sie Ihr Konto daher freiwillig bei den zuständigen Behörden Ihres Heimatlandes, um mögliche Strafen zu vermeiden. Es besteht keine Meldepflicht für die Kontoeröffnung selbst, etwa gemäß § 138 AO in Deutschland. Da die Schweiz kein EU-Mitglied ist, gelten hier weder der PSD2-Zwang noch Bail-in-Regelungen. Zudem schließen Doppelbesteuerungsabkommen (DBA) mit allen EU-Staaten eine Doppelbesteuerung aus.

Für Unternehmer eignen sich Holding-Konten hervorragend, um den Cashflow zu optimieren. Succession Planning kann zudem effektiv über Stiftungen umgesetzt werden.

Disclaimer: In diesem Beitrag handelt es sich um allgemeine Informationen, keine individuelle steuerliche oder rechtliche Beratung. Konkrete Gestaltungen sollten immer mit einem Steuerberater oder Fachanwalt für internationales Steuerrecht abgestimmt werden.

Italienischer Tech-Gründer: Diversifizierte 30% Vermögen bei Pictet, +15% Rendite 2025 durch Hedging.

Französischer Immobilien-Magnat: Asset-Protection vor Erbschaftsstreit bei Lombard Odier.

Spanischer Exporteur: Multi-Currency bei Julius Baer schützte vor EUR-Fall.

Diversifizieren: Nicht mehr als 30 % auf Schweizer Banken.

Wählen Sie Spezialisten (keine Universalbanken wie Credit Suisse vor UBS-Übernahme).

Kombinieren mit Versicherungen (z.B. Zurich Life).

Vermeiden: Zu niedrige Einlagen, unklare Herkunftsnachweise.

Nutzen Sie Apps wie TWINT für Alltag, Vollmachten mit Limits.

Zusätzlich: Regelmäßige Reviews mit Beratern optimieren Portfolios.

Die Schweiz bleibt mit ihrer fortschrittlichen Krypto-Regulierung und starkem Fokus auf ESG-Kriterien (Environmental, Social, Governance) ein Vorreiter im internationalen Wealth Management. Neue Richtlinien der FINMA erleichtern die Tokenisierung von Assets erheblich, indem sie klare Rahmenbedingungen für digitale Vermögenswerte schaffen. Für EU-Unternehmer bietet dies eine ideale Absicherung gegen Rezessionsrisiken, da es innovative, diversifizierte Anlagemöglichkeiten in einem stabilen regulatorischen Umfeld ermöglicht.

Ein Schweizer Bankkonto stellt für europäische High-Net-Worth-Individuals (HNWI) weit mehr dar als ein simples Depot. Es verkörpert einen strategischen Vorteil für langfristigen Vermögensschutz, Wachstum und Diversifikation in unsicheren Zeiten. Die einzigartige Kombination aus Stabilität, Diskretion und innovativen Wealth-Management-Diensten macht die Schweiz zum idealen Partner für Unternehmer aus ganz Europa, die ihr Vermögen vor Inflation, Währungsrisiken und geopolitischen Turbulenzen bewahren möchten.

Kontaktieren Sie uns noch heute für ein unverbindliches Erstgespräch und starten Sie jetzt mit Ihrer Vermögensdiversifikation in der Schweiz!

Ja, EU-Bürger ohne Schweizer Wohnsitz können problemlos ein Konto bei den meisten Privatbanken eröffnen, solange sie die KYC-Anforderungen (Know Your Customer) erfüllen. Dazu gehören in der Regel ein gültiger Reisepass, Adressnachweis, Steuernummer (TIN) und Nachweise zur Herkunft des Vermögens wie Steuererklärungen oder Unternehmensabschlüsse. Der Prozess dauert typischerweise 1-4 Wochen und kann online oder vor Ort erfolgen.

Die Mindesteinlagen variieren je nach Bank, liegen aber für High-Net-Worth-Kunden meist zwischen 250.000 und 2 Millionen CHF oder EUR. Banken wie Vontobel starten bei 250.000 CHF, während Julius Baer oder UBS oft 1 Million als Einstieg erwarten. Bei höheren Volumina sinken die Gebühren proportional, was die Kosten wirtschaftlicher macht. Für Geschäftskonten können die Mindesteinlagen höher sein.

Für Non-Residents erhebt die Schweiz keine Steuern auf Einkünfte oder Zinsen aus dem Konto, solange diese außerhalb der Schweiz generiert werden. Durch den Common Reporting Standard (CRS) werden Salden und Erträge jedoch automatisch an das Finanzamt Ihres Heimatlandes gemeldet, sodass Sie diese dort deklarieren müssen. Doppelbesteuerungsabkommen mit EU-Staaten verhindern eine Doppelbesteuerung.