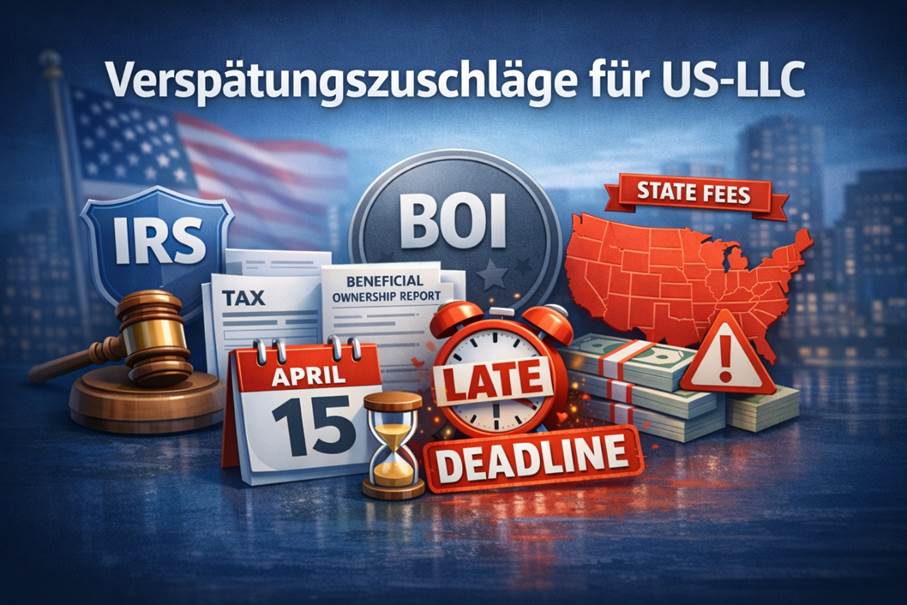

Ein Verspätungszuschlag bei der US-LLC hängt nicht von den erzielten Gewinnen ab. Somit kann dieser vor allem dann sehr teuer werden, wenn ein Unternehmen keine Profite erwirtschaftet hat. Denn es bestehen Formular- und Meldepflichten. Zudem kommen zu den Versäumnisstrafen der IRS noch zahlreiche weitere hinzu. In diesem Ratgeber werden daher die folgenden Themen abgedeckt:

Erfahren Sie in diesem Beitrag jetzt mehr, um optimal vorbereitet zu sein und sich besser vor den teilweise sehr hohen Strafzahlungen zu schützen!

Die Verspätungszuschläge Ihrer LLC werden aufgrund der Informations- und Einreichungspflichten fällig. Deshalb sind hohe Versäumniszahlungen möglich, obwohl operativ kaum etwas geschehen ist. Dabei können fehlerhafte und unvollständige Daten sogar als „nicht eingereicht“ eingestuft werden.

Ein prominentes Beispiel ist bei der US-LLC von nicht in den USA ansässigen Personen („nonresidents“) aus Deutschland etwa eine nicht fristgerechte Abgabe von Form 5472. Dies führt zu einer Grundstrafe von 25.000 USD sowie möglichen Zusatzstrafen, sofern der Verstoß trotz Hinweis des IRS fortgesetzt wird. Ebenso fallen Zinsen mit Zinseszinseffekt an.

Die IRS-Strafen für eine US-LLC werden in zwei große Kategorien unterteilt:

Während die IRS innerhalb dieser Logik für einige LLC-Strukturen mit festen Beträgen arbeitet, greifen bei anderen Modellen andere Berechnungsarten. Manche Strafen können sogar abgewandt werden. Erfahren Sie daher jetzt mehr darüber in den nächsten Abschnitten.

Jetzt mit Profi-Kanzlei schnell teure Verspätungszuschläge vermeiden!

Ein maßgebender Faktor bei der Bestimmung des Verspätungszuschlags ist die Einordnung des Unternehmens. So kommen für eine LLC etwa bei einer steuerlich nicht eigenständigen Einheit („disregarded entity“), Personengesellschaft („partnership“), S-Corp-Wahl („s-corp election“) und C-Corp-Wahl („c-corp election“) unterschiedliche Formulare, Fristen und Strafen zur Anwendung.

Diese werden teilweise als Fixbetrag, pro Monat oder prozentual auf die Steuerlast verhängt. Dabei erfolgen für die Strafen für Informations- und Einrichtungspflichten unabhängig von Gewinn und bei Zahlungspflichten meist Verspätungszuschläge entsprechend der Steuerschuld.

Davon zu unterscheiden sind die allgemeinen Pauschalstrafen der IRS mit beispielsweise zuletzt 60 USD, 130 USD und 340 USD. Diese gelten für bestimmte Informationsmeldungen, wie für Form 1097, Form 1098, Form 1099, Form 3921, Form 3922, Form 5498 und Form W-2G.

Im nächsten Abschnitt finden Sie eine Übersicht der Verspätungszuschläge nach LLC-Modellen, mit den wichtigsten Dokumenten, den verschiedenen Abgabefristen und den angewandten Berechnungsmodellen für die Verspätungszuschläge. Dennoch stellen sie lediglich eine Übersicht dar. Für jeden Fall sollte jedoch individuell geprüft und kein Formular übersehen werden.

Jetzt mit interdisziplinären Expertenteam Zeit und Geld sparen!

Sofern die Single-Member LLC von nicht in den USA ansässigen Personen („nonresidents“) kontrolliert wird, sind auch ohne Umsatz mögliche Verspätungszuschläge zu berücksichtigen. Denn selbst ohne die Notwendigkeit einer Einkommensteuererklärung („income tax return“) kann eine Einreichung der Dokumente Form 1120 und Form 5472 bei der IRS erforderlich sein.

Form 5472 ist bis zum 15. Tag des 4. Monats nach Ende des Steuerjahres einzureichen. Fällt der Termin auf ein Wochenende oder Feiertag, verschiebt sich die Frist auf den nächsten Werktag. Ist Form 5472 nicht oder unvollständig, kommt es zu einer Grundstrafe von 25.000 USD. Sofern dann keine ordnungsgemäße Einreichung erfolgt, werden alle 30 Tage weitere 25.000 USD verhängt.

Sollten Sie die US-LLC aus Deutschland gegründet haben und diese als „foreign-owned U.S. disregarded entity“ klassifiziert wird, kann die elektronische Abgabe eingeschränkt sein. Dann müssen Sie die Einreichung von Form 5472 und pro forma 1120 in der Praxis meist über Mail oder Fax abwickeln. Wichtig dabei ist, dass alle zu berichtenden Transaktionen inkludiert sind.

Für in den USA ansässige Personen kommt die klassische IRS-Verspätungsrichtlinie zur Anwendung. Diese müssen rechtzeitig die Form 1040 einreichen. Ansonsten entsteht bei Abgabeversäumnis („failure to file“) eine Strafe von 5 % pro Monat bis maximal 25 %. Bei Zahlungsversäumnis („failure to pay“) sind es hingegen monatlich 0,5 % und bis zu 25 %. Längere Verspätungen führen zu einer Mindeststrafe von 525 USD.

Neben den primären Verspätungszuschlägen einer Single-Member LLC können noch Strafzahlungen für beispielsweise weitere missachtete oder ungenaue Formulare entstehen. Diese betreffen unter anderem den US-Bezug und Zahlungen an ausländische Personen wie Form 1042 und 1042-S. Aber auch für die Zahlungen an Mitarbeiter sind etwa Form 941, 940, W-2, W-3 und weitere notwendig.

Jetzt Spezialisten für sichere US-Steuererklärung konsultieren!

Eine Multi-Member LLC wird wie eine Partnerschaft behandelt und ist zur Einreichung von Form 1065 sowie Schedule K-1, K-2 und K-3 inklusive Erweiterungen verpflichtet. Diese müssen bis zum 15. Tag des 3. Monats nach Ende des Steuerjahres erfolgen. Bei einem Kalenderjahr entspricht dies also dem 15. März, wobei die Frist bei Wochenenden auf den nächsten Werktag danach verschoben wird.

Für die Multi-Member LLC wird der Verspätungszuschlag pro Partner und Monat beschlossen. In diesem Zusammenhang sind Strafen für einen Zeitraum von höchstens bis zu 12 Monaten möglich. Im Jahr 2025 waren für Form 1065 pro Partner und Monat 245 USD fällig. Die Formel lautet also: Betrag x Partneranzahl x Monate.

Darüber hinaus kann bei verspäteten oder fehlerhaften Partnerbescheinigung („partner statements“) wie Schedule K-1 ein weiterer Verspätungszuschlag hinzukommen. In diesem Falle werden laut den IRS-Anweisungen 340 USD je Bescheinigung fällig. Allerdings gibt es für diese je nach Unternehmensgröße eine Maximalgrenze.

Zudem können für eine Multi-Member LLC weitere Dokumente zur Vermeidung von Strafzahlungen relevant sein. Werden beispielsweise als Quellensteuer-Beträge („withholding“) einbehalten, kann Abschnitt 1446 („section 1446“) relevant werden. Abhängig von den Zahlungsflüssen sind möglicherweise ebenfalls Form 1042, 1042-S und 1099 relevant. Außerdem sind die Lohnabrechnungspflichten wie Form 941, 940, W-2 und W-3 zu beachten.

Jetzt Steuererklärung für Multi-Member LLC gegen Risiken absichern!

Die LLC mit S-Corp-Wahl kommt bis auf Ausnahmen wie Trusts nur für in den USA ansässigen Personen zur Anwendung. Dabei beziehen sich die Strafen auf die Inhaber und die Monate, wobei ebenfalls bis zu 12 Monate angerechnet werden. Im Jahr 2025 wurden bei einer Verspätung von Form 1120-S mit Abgabefrist am 15. Tag des 3. Monats pro Partner und Monat 245 USD verhängt.

Bei einer Steuerlast können zudem noch weitere Komponenten hinzukommen. So sind bei etwa „failure to file“ in der Regel 5 % und bei „failure to pay“ 0,5 % pro Monat sowie bei beiden maximal 25 %, wobei bei Letzterer noch Zinsen hinzukommen können. Dabei wird von der IRS bei einer sehr späten Abgabe von mehr als 60 Tagen sogar eine Mindeststrafe von 525 USD verhängt.

Bei der LLC mit S-Corp-Wahl gibt es noch weitere IRS-Strafzahlungen. Werden etwa die K-1, K-2 und K-3-Bescheinigung zu spät oder fehlerhaft eingereicht, werden weitere Verspätungszuschläge von 340 USD je Dokument fällig. Geschieht dies willentlich, sind mindestens 660 USD oder 10 % des berichtenden Betrags fällig. Maximal sind es 4.098.500 USD oder bei kleinen LLCs 1.366.000 USD.

Bei der LLC mit S-Corp-Wahl kann bei Dienstleister-Zahlungen außerdem das Informationsmeldungssystem („information returns system“) relevant sein. Somit wäre wiederum beispielsweise 1099-NEC notwendig. Ebenso sind etwa bei Beschäftigten die Formulare Form 941, 940, W-2 und W-3 zu berücksichtigen, um keine Unvollständigkeit und Strafzahlungen zu riskieren.

Jetzt bei Form 1120-S mit Experten riskante Fehler vermeiden!

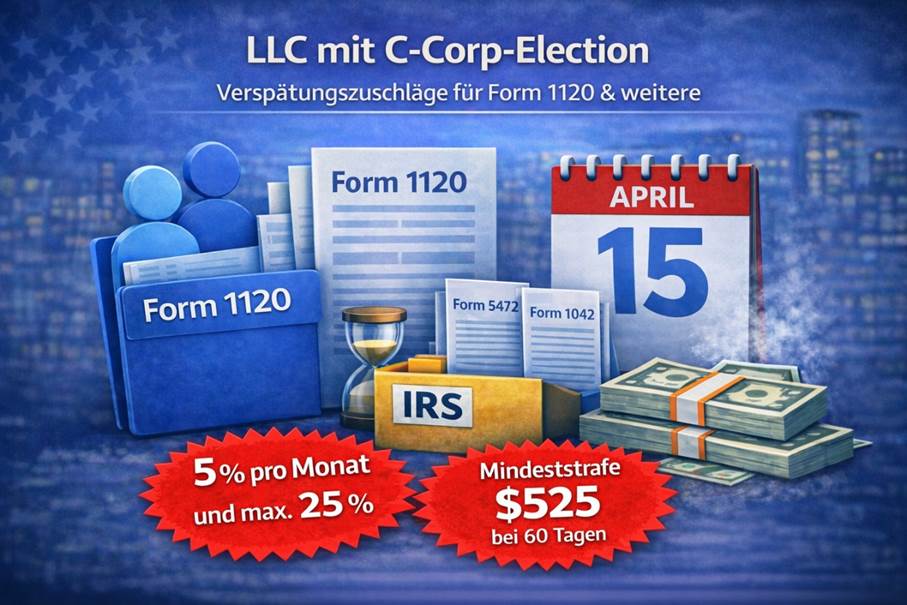

Bei der LLC mit C-Corp-Wahl verhängt die IRS bei einer verspäteten Einreichung von Form 1120 und Zahlung nach dem 15. des 4. Monats des Steuerjahres einen Verspätungszuschlag. Bei einem Kalenderjahr ist es somit der 15. April. Sollte der Termin auf ein Wochenende fallen, verschiebt sich die Abgabefrist auf den darauffolgenden Werktag. Bei 60 Tagen beträgt die Mindeststrafe 525 USD.

Der Versäumniszuschlag wird bei der LLC mit C-Corp-Wahl typischerweise bei „failure to file“ und „failure to pay“ als Prozentsatz festgelegt. Aufgrund der prozentualen Berechnung mit 5 % pro Monat und maximal 25 % kann der Verspätungszuschlag gering ausfallen. Steigen können die Strafzahlungen hingegen durch Zinsen und Zinseszinseffekt.

Bei einer LLC mit C-Corp-Wahl können noch einige weitere Dokumente Pflicht werden. Sollte diese beispielsweise von ausländischen Entitäten beherrscht werden, wird Form 5472 inklusive Aufzeichnungspflichten („recordkeeping“) wichtig. Von Relevanz sind ebenso beispielsweise Quellensteuer-Fälle („withholding“) mit Form 1042 und 1042-S, Zahlungen an US-Contractors mit 1099 und diverse Lohnabrechnungsdokumente („payroll forms“).

Jetzt mit Expertenteam keine wichtigen Dokumente übersehen!

Dokument | Benötigt von | Fälligkeit | Strafe (Failure to file) |

Form 5472 | Single-Member LLC, C-Corp | 15.04. (bei Kalenderjahr; sonst 15. Tag des 4. Monats nach Steuerjahr-Ende) | 25.000 USD (je Verstoß; +25.000 USD je weitere 30 Tage nach IRS-Mitteilung) |

Form 1120 | Single-Member LLC, C-Corp | 15.04. (bei Kalenderjahr; sonst 15. Tag des 4. Monats nach Steuerjahr-Ende) | 5 %/Monat auf Steuerschuld, max. 25 % (bei pro forma für 5472 oft 0 Steuerschuld; Hauptstrafe meist über Form 5472) |

Form 1065 | Multi-Member LLC | 15.03. (bei Kalenderjahr; sonst 15. Tag des 3. Monats nach Steuerjahr-Ende) | 245–255 USD pro Partner/Monat (jährlich angepasst; max. 12 Monate) |

Form 1120-S | S-Corp | 15.03. (bei Kalenderjahr; sonst 15. Tag des 3. Monats nach Steuerjahr-Ende) | 245–255 USD pro Shareholder/Monat (jährlich angepasst; max. 12 Monate) |

Schedule K-1 | Multi-Member LLC, S-Corp | 15.03. (mit Form 1065/1120-S; bei „extension“ entsprechend später) | Bis zu 340 USD je Statement (abhängig von Verspätung; bei vorsätzlicher Missachtung mind. 680 USD) |

Schedule K-2 | Multi-Member LLC, S-Corp | 15.03. (mit Form 1065/1120-S; bei „extension“ entsprechend später) | Bis zu 340 USD je Statement (abhängig von Verspätung; bei vorsätzlicher Missachtung mind. 680 USD) |

Schedule K-3 | Multi-Member LLC, S-Corp | 15.03. (mit Form 1065/1120-S; bei „extension“ entsprechend später) | Bis zu 340 USD je Statement (abhängig von Verspätung; bei vorsätzlicher Missachtung mind. 680 USD) |

Form 1099-NEC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (Empfänger-Kopie + IRS; E‑File-Regeln beachten) | Bis zu 340 USD je Return/Statement (abhängig von Verspätung; bei vorsätzlicher Missachtung mind. 680 USD) |

Form 1099-MISC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (Empfänger-Kopie); IRS: 28.02. Papier / 31.03. E‑File | Bis zu 340 USD je Return/Statement (abhängig von Verspätung; bei vorsätzlicher Missachtung mind. 680 USD) |

Form 1042 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (jährlich; bei Kalenderjahr) | 5 %/Monat auf Withholding-/Steuerschuld, max. 25 % (bei Withholding zusätzlich Spezialregeln möglich) |

Form 1042-S | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (jährlich; bei Kalenderjahr) | Bis zu 340 USD je Return/Statement (abhängig von Verspätung; bei vorsätzlicher Missachtung mind. 680 USD) |

Form 8804 | Multi-Member LLC | 15.03. (häufig zusammen mit Form 1065; Section‑1446/Withholding-Kontext) | 5 %/Monat auf Withholding-Schuld, max. 25 % (zusätzlich Statement-Penalties möglich) |

Form 8805 | Multi-Member LLC | 15.03. (Statement an Foreign Partner; i. d. R. zusammen mit 1065/8804) | Bis zu 340 USD je Statement (abhängig von Verspätung; bei vorsätzlicher Missachtung mind. 680 USD) |

Form 8813 | Multi-Member LLC | 15.03. (Withholding-/Payment Voucher im 1446‑Kontext; je Fall) | 5 %/Monat auf Withholding-Schuld, max. 25 % (zusätzlich Spezialregeln möglich) |

Form 941 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 30.04./31.07./31.10./31.01. (quartalsweise; letzter Tag des Folgemonats) | 5 %/Monat auf Steuerschuld, max. 25 % (zusätzlich können Deposit-Penalties greifen) |

Form 940 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (jährlich) | 5 %/Monat auf Steuerschuld, max. 25 % (zusätzlich können Deposit-Penalties greifen) |

Form W-2 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (an Arbeitnehmer + SSA) | Bis zu 340 USD je Form (abhängig von Verspätung; bei vorsätzlicher Missachtung mind. 680 USD) |

Form W-3 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (an SSA; Zusammenfassung der W‑2) | Bis zu 340 USD je Form (abhängig von Verspätung; bei vorsätzlicher Missachtung mind. 680 USD) |

Form W-4 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (bei Onboarding/Änderung) | Keine direkte Standard-Strafe (Risiko: falscher Payroll-Withholding/Deposits) |

Form W-9 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (vor/bei Vendor-Onboarding) | Keine direkte Standard-Strafe (fehlende/falsche TIN kann Backup Withholding & 1099-Strafen auslösen) |

Form 1040 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (i. d. R.; ggf. Wochenende/Feiertag-Regel) | 5 %/Monat auf Steuerschuld, max. 25 % (Mindeststrafe möglich bei >60 Tagen) |

Form 1040-NR | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (häufig; teils 15.06. je Fall) | 5 %/Monat auf Steuerschuld, max. 25 % (Mindeststrafe möglich bei >60 Tagen) |

Form 1041 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (bei Kalenderjahr; sonst 15. Tag des 4. Monats nach Steuerjahr-Ende) | 5 %/Monat auf Steuerschuld, max. 25 % (bei Info-Statements zusätzlich Penalties möglich) |

Form 7004 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03./15.04. (muss bis zur regulären Due Date der jeweiligen Haupt-Return eingereicht sein) | Keine direkte Strafe (muss fristgerecht eingereicht sein; sonst Strafe der Haupt-Return) |

Form 4868 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (bis zur regulären Due Date von 1040/1040‑NR) | Keine direkte Strafe (nur wirksam bei fristgerechter Einreichung; Zahlung bleibt fristgebunden) |

Form 8809 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01./15.03. (je Info-Return; Antrag muss bis zur jeweiligen Due Date eingereicht sein) | Keine direkte Strafe (nur wirksam bei fristgerechter Einreichung; sonst Info-Return-Strafen) |

Form 8832 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (vor Wirksamkeitsdatum; begrenzt rückwirkend möglich) | Keine direkte Strafe (Risiko: falscher Entity-Status → Strafen der falschen Returns) |

Form 2553 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (bei Kalenderjahr; Regel: spätestens 2 Monate + 15 Tage nach Beginn des Steuerjahres) | Keine direkte Strafe (Risiko: Wahl unwirksam → falsche Return-Typen & Strafen) |

BOI Report | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | Je Gründungsdatum (Fristen nach CTA/FinCEN; Regeln können sich ändern) | Zivilstrafe pro Tag möglich (Höhe nach aktueller FinCEN-Regel; vorsätzlicher Verstoß kann strafrechtlich sein) |

Form 3537 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (Kalifornien; „extension“ Payment Voucher für LLC) | State-spezifisch (v. a. Zinsen/Penalties bei nicht fristgerechter Zahlung möglich) |

Jetzt schnell und professionell US-Steuererklärung lösen!

Obwohl FinCEN (Financial Crimes Enforcement Network) seit März 2025 per Interim Final Rule einheimische US-Entitäten und -Personen exkludiert, ist das Reporting im Zusammenhang mit BOI (Beneficial Ownership Information) teilweise weiterhin relevant.

So können etwa ausländische berichtende Unternehmen („foreign reporting companies“) und somit Unternehmensformen wie GmbH, Ltd. und Offshore-Gesellschaften weiterhin meldepflichtig sein. Dies ist dann der Fall, wenn sie in einem US-Bundesstaat registriert sind und dort Geschäfte betreiben wollen.

Sofern sich Unternehmen vor dem 26.03.2025 registriert hatten, war in der Regel eine Einreichung bis zum 25.04.2025 fällig. Nach dem 26.03.2025 werden hingegen innerhalb von 30 Kalendertagen Einreichungen nach Wirksamwerden der Registrierung fällig.

Die CTA-Strafen gehen von einem Vorsatz aus. Dies führt zivil zu Verspätungszuschlägen von bis zu 591 USD pro Tag, wobei die Beträge an die Inflation angepasst werden. Strafrechtlich können sie bis zu 10.000 USD und/oder bis zu 2 Jahre Haft bedeuten.

In diesem Zusammenhang gibt es jedoch auch eine Safe-Harbor-Regel. Diese greift, sofern innerhalb eines definierten Zeitfensters von meist 90 Tagen falsche Angaben getätigt werden. Aber nur sofern diese Datenangaben nicht willentlich erfolgt sind, können die Sanktionen entfallen.

Jetzt mit Expertenteam vor allen Verspätungszuschlägen schützen!

Neben den Verspätungszuschlägen durch IRS und BOI können in den verschiedenen US-Staaten noch weitere teilweise Strafzahlungen anfallen. Im Folgenden finden Sie daher eine Übersicht mit den jeweiligen Versäumniszuschlägen:

Bundesstaat | Pflichtdokument (LLC) | Turnus / Fälligkeit | Standardgebühr | Verspätungszuschlag / Besonderheit |

Kalifornien | Franchise Tax + Statement of Information | Franchise Tax: jährlich (abhängig vom Registrierungsdatum) / SOI: alle 2 Jahre (Ende Jubiläumsmonat) | 800 USD + 20 USD | 250 USD Penalty bei SOI-Failure to File |

Delaware | Annual Tax (LLC) | jährlich, 1. Juni | 300 USD | 200 USD Penalty + 1,5 %/Monat Zinsen |

Florida | Annual Report | jährlich, 1. Mai | 138,75 USD | 400 USD Late Fee |

Georgia | Annual Registration | jährlich, 1. April | 50 USD online / 60 USD Papier | 25 USD Late Fee |

Montana | Annual Report | jährlich, 15. April | vor Frist teils erlassen / nach Frist 35 USD | nach Stichtag 35 USD |

Nevada | Annual List + Business License Renewal | jährlich, Ende Jubiläumsmonat | 150 USD + 200 USD | 100 USD Penalty (Business License) + 75 USD Default-Penalty (Annual-List-Kontext) |

Texas | Franchise Tax Report (als „Report/Äquivalent“) | jährlich, 15. Mai | 0 USD (unter Umsatzschwelle, in Übersicht) | mind. 50 USD Penalty (Report-Verspätung; je nach Fall) |

In den anderen US-Staaten entfallen Verspätungszuschläge oder die LLC wird aufgrund der nicht entrichteten Gebühren stattdessen zur Strafe aufgelöst.

Jetzt mit interdisziplinären Expertenteams keine Faktoren übersehen!

Falls Sie nun besorgt über einen möglichen Verspätungszuschlag sind, gibt es dennoch Möglichkeiten, diesen zu verhindern. Im Folgenden erfahren Sie die gängigen Optionen, mit denen Sie eine empfindliche Strafzahlung doch noch abwenden können.

Für die unterschiedlichen Klassifizierungen der US-LLC sind mit dem Formular Form 7004 auch Fristverlängerungen („extension“) von 6 Monaten möglich. Diese beziehen sich dann entsprechend bei der Single-Member LLC ohne steuerlich nicht eigenständige Einheit auf Form 1120, bei der Multi-Member LLC auf Form 1065, bei der LLC mit S-Corp-Wahl auf Form 1120-S und bei der LLC mit C-Corp-Wahl auf Form 1120.

Die sogenannte Fristenverlängerung mit Form 7004 muss beim IRS fristgerecht bis zum regulären Abgabetermin der jeweiligen Steuererklärung eingereicht werden. Möglich ist dies in schriftlicher als auch elektronischer Form über eine elektronische Einreichung („e-filing“). Dennoch sollte in diesem Zusammenhang beachtet werden, dass die Zahlung fristgebunden bleibt.

Eine weitere Möglichkeit für die Abwendung von Verspätungszuschlägen stellt eine Berufung auf einen vernünftigen Grund dar. In diesem Zusammenhang muss jedoch mit gewöhnlicher Sorgfalt und Vorsicht („ordinary care and prudence“) gehandelt worden sein. Sollte trotzdem keine fristgerechte Abgabe der Steuererklärung bei der IRS möglich gewesen sein, wirkt dies entlastend.

Während Unwissenheit nicht schützt, sind typische Gründe für einen vernünftigen Grund:

Verspätungszuschläge bei der IRS können außerdem durch eine Entlastung durch FTA („First Time Abate“) vermieden werden. Diese Entlastung gilt jedoch nur bei bestimmten Standard-Strafen wie Abgabeversäumnis („failure to file“), Zahlungsversäumnis („failure to pay“) und Einzahlungsversäumnis („failure to deposit“).

Anwendbar ist diese Option auch für Personengesellschaften- und S-Corp-Abgabe-Strafen. Voraussetzung dafür ist jedoch eine 3 Jahre saubere Historie. Manche Versäumniszuschläge wie „failure to pay“ können dennoch bis zur vollständigen Zahlung weiterlaufen.

Jetzt bezüglich Vermeidung von Verspätungszuschlägen beraten lassen!

Kostenloses Erstgespräch sichern

Häufig ja, weil bei einer US-LLC nicht nur die Steuerzahlung, sondern vor allem Melde- und Einreichungspflichten entscheidend sind. Dies ist insbesondere dann der Fall, sobald es zu meldepflichte Transaktionen mit dem Eigentümer und nahestehenden Personen kommt.

Ja, neben der IRS sind weitere Verspätungszuschläge von verschiedenen US-Bundesstaaten sowie in manchen Konstellationen BOI/CTA relevant, insbesondere für ausländische, berichtende Unternehmen. Neben Verspätungszuschlägen können auch Zinsen und administrative Konsequenzen erfolgen.

Für eine US-LLC erfolgt die Verlängerung über Form 7004 und bei privaten Erklärungen meist über Form 4868. Somit kann die Abgabefrist um weitere 6 Monate hinausgezögert werden. Trotzdem wird dadurch nicht auch automatisch die Zahlungsfrist verlängert.

Idealerweise werden die IRS-Strafen durch einen rechtzeitig gestellten Verlängerungsantrag mit Form 7004 oder Form 4868 vermieden. Zudem gibt es auch bei einer sorgfältig und vorsichtig geführten LLC vernünftige Gründe, die anerkannt werden, wie Krankheit und technische Probleme. Ebenso kann First Time Abate unter bestimmten Voraussetzungen bei Standard-Strafen helfen.

Bei einer verspäteten oder unvollständigen Abgabe fallen für Form 5472 Strafgebühren von 25.000 USD (sowie potenziell alle 30 Tage weitere 25.000 USD), bei Form 1120 und 1040 meist für „failure to file“ 5 % monatlich bis 25 % sowie bei „failure to pay“ häufig 0,5 % pro Monat bis 25 % plus Zinsen sowie bei 1065 & 1120-S pro Partner/Shareholder pro Monat und Person Verspätungszuschläge an.

Es ist eine saubere Basis-Dokumentation mit Struktur, Inhaber/n, Transaktionen, Bank- & Buchhaltungsdaten und klaren Belege notwendig. Vor allem bei Form 5472 ist die Transaktionszuweisungen und Dokumentationslogik kritisch, während 1065 und 1120-S die Partner- & Shareholder-Daten für K-1 sowie möglicherweise K-2 und K-3 erfordern.

Form 1065 wird typischerweise für die Multi-Member LLC ohne Corp-Wahl, Form 1120-S für die LLC mit S-Corp-Wahl und Form 1120 für die LLC mit C-Corp-Wahl benötigt. Dabei sind die Dokumente, Fristen und Straflogiken von der jeweiligen Klassifizierung der Limited Liability Company abhängig.

Außer der Haupterklärung wie Form 1065, 1120-S, 1120 und 5472 sind meist Zusatzdokumente erforderlich. Dies können für Auslandssachverhalte Anlage K-1, K-2, K-3 oder bei meldepflichtigen Zahlungen an US-Dienstleister 1099-Formulare sein. Ebenso können diverse Dokumente für Löhne, Quellensteuer und Angestellte hinzukommen, wie Form 940, 941, W-2, W-3 und bei Zahlungen an ausländische Personen Form 1042 und 1042-S.

Das Datum des Kalenderjahres kann basierend auf dem Jahr, den Regeln sowie Wochenenden und Feiertagen variieren. Bei Form 1065 und Form 1120-S ist es jeweils meist der 15. März sowie bei Form 1120, Form 5472 und pro forma Form 1120 vorwiegend der 15. April.

Form 5472 ist ein Steuerformular für meldepflichtige Transaktionen, die zwischen der US-Entität und ausländischen nahestehenden Personen vorliegen. Meist wird Form 5472 und pro forma Form 1120 eingereicht, wobei alle Transaktionen wegen der Aufzeichnungspflichten vollständig und schlüssig dokumentiert sein müssen.