Ein Konto in der Schweiz hat für viele noch immer einen besonderen Klang. Sicherheit, stabile Banken, Diskretion - diese Begriffe werden oft automatisch damit verbunden. Wer über einen Umzug ins Ausland nachdenkt oder sein Vermögen international aufstellen möchte, kommt deshalb früher oder später auf die Idee, ein Konto bei einer Schweizer Bank zu eröffnen.

Ganz so einfach wie früher ist das allerdings nicht mehr. In den letzten Jahren hat sich im internationalen Finanzsystem viel verändert. Durch automatische Meldesysteme wie CRS und FATCA wissen Steuerbehörden heute deutlich mehr über Auslandskonten als noch vor zehn oder fünfzehn Jahren. Trotzdem bleibt die Schweiz ein wichtiger Finanzplatz, und ein Konto dort kann nach wie vor sinnvoll sein - wenn man weiß, wie die Regeln funktionieren.

Wichtig ist vor allem eines: Ein Schweizer Konto ist nicht verboten. Problematisch wird es erst dann, wenn steuerliche Pflichten nicht erfüllt werden oder die eigene Ansässigkeit nicht sauber geklärt ist.

Die Schweiz gehört seit Jahrzehnten zu den wichtigsten Bankenstandorten der Welt. Viele große Vermögen werden dort verwaltet, und auch für europäische Kunden sind Schweizer Banken attraktiv geblieben.

Das liegt nicht nur am Ruf der Diskretion. Ein wichtiger Punkt ist die Stabilität des Finanzsystems. Die Schweiz hat eine starke Währung, eine lange Tradition im Bankgeschäft und eine sehr strenge Regulierung.

Für viele Menschen spielen auch praktische Gründe eine Rolle. Wer international arbeitet, im Ausland lebt oder mehrere Wohnsitze hat, möchte sein Geld nicht unbedingt nur in einem Land halten. Ein Konto in der Schweiz kann dabei helfen, Vermögen breiter zu verteilen.

Typische Situationen, in denen ein Schweizer Konto interessant wird, sind zum Beispiel:

Umzug ins Ausland

internationale Geschäftstätigkeit

Vermögen in mehreren Ländern

Anlage in verschiedenen Währungen

langfristige Vermögensplanung

Früher kam noch ein anderer Grund dazu: Geheimhaltung. Genau dieser Punkt hat sich jedoch stark verändert.

Der wichtigste Grund dafür ist der sogenannte Common Reporting Standard (CRS). Dieses System wurde von der OECD eingeführt, damit Steuerbehörden Informationen über Auslandskonten austauschen können.

Die Schweiz nimmt daran teil, genauso wie fast alle europäischen Staaten.

Banken müssen deshalb bei der Kontoeröffnung genau prüfen, wo ein Kunde steuerlich ansässig ist. Diese Information wird festgehalten und später an die nationale Steuerbehörde gemeldet.

Gemeldet werden zum Beispiel:

Name und Adresse

Steuer-ID

Kontostand

Zinserträge oder Kapitalerträge

Die Steuerbehörde im Land der Bank kann diese Daten anschließend an das Land weitergeben, in dem der Kunde steuerlich gemeldet ist.

Das bedeutet praktisch:

Wer in Deutschland, Frankreich, Italien oder Spanien lebt und ein Konto in der Schweiz hat, muss davon ausgehen, dass die Steuerbehörden darüber informiert werden können.

Das heißt aber nicht, dass ein Konto problematisch ist. Es bedeutet nur, dass es korrekt angegeben werden muss.

Neben dem CRS gibt es noch ein zweites System, das oft erwähnt wird: FATCA. Dieses betrifft vor allem Personen mit Bezug zu den USA.

US-Staatsbürger müssen ihr Einkommen weltweit versteuern, egal wo sie leben. Deshalb verpflichtet FATCA Banken weltweit dazu, Konten von US-Personen zu melden.

Viele Schweizer Banken sind bei Kunden mit US-Bezug sehr vorsichtig. In manchen Fällen lehnen sie solche Kunden sogar ab, weil der Verwaltungsaufwand hoch ist.

Für europäische Kunden spielt FATCA meistens nur indirekt eine Rolle. Es zeigt aber, wie streng internationale Bankkonten heute reguliert sind.

Ein weit verbreiteter Irrtum ist, dass jeder einfach ein Konto in der Schweiz eröffnen kann. In der Praxis prüfen Banken sehr genau, wen sie als Kunden akzeptieren.

Der Grund dafür sind Vorschriften zur Geldwäschebekämpfung und internationale Compliance-Regeln. Banken müssen nachvollziehen können, woher das Geld kommt und wo der Kunde steuerlich ansässig ist.

Typische Unterlagen sind:

gültiger Ausweis

Nachweis des Wohnsitzes

Steueridentifikationsnummer

Angaben zur Herkunft des Vermögens

Bei größeren Beträgen verlangen Banken oft zusätzliche Informationen. Dazu können Einkommensnachweise, Unternehmensunterlagen oder Steuerbescheide gehören.

Viele Privatbanken arbeiten außerdem mit Mindestbeträgen. Wer nur ein kleines Konto eröffnen möchte, wird häufig abgelehnt. Im Bereich der Vermögensverwaltung beginnen professionelle Mandate in der Regel erst ab etwa 500.000 bis 1.000.000 EUR oder CHF, je nach Bank und Struktur. Wer Probleme bei der Kontoeröffnung bekommen kann

Nicht jeder Kunde wird von Schweizer Banken akzeptiert. Besonders kritisch sind Fälle, in denen die steuerliche Situation unklar ist.

Schwierigkeiten gibt es häufig bei Personen, die:

keinen festen steuerlichen Wohnsitz nachweisen können

in mehreren Ländern gleichzeitig gemeldet sind

keine klare Herkunft ihres Vermögens erklären können

nur sehr kleine Beträge anlegen wollen

steuerlich in den USA registriert sind

Auch Personen, die weiterhin in einem EU-Land leben und einfach nur ein Konto im Ausland eröffnen möchten, ohne ihre steuerliche Situation zu klären, bekommen nicht immer eine Zusage.

Schweizer Banken achten sehr darauf, keine Risiken einzugehen. Das betrifft vor allem steuerliche Themen.

Eine häufige Frage ist, ob wirklich jedes Konto automatisch an das Finanzamt gemeldet wird.

Die Antwort lautet: Es kommt darauf an, wo jemand steuerlich ansässig ist.

Wenn eine Person in einem Land lebt, das am CRS teilnimmt, werden die Kontodaten in der Regel gemeldet. Das betrifft fast alle europäischen Staaten.

Lebt jemand dagegen in einem Land, das nicht am CRS teilnimmt, kann der Datenaustausch eingeschränkt sein. Trotzdem müssen Banken auch dann die Identität des Kunden genau prüfen.

Ein Konto ist also nicht automatisch geheim, nur weil es in der Schweiz geführt wird.

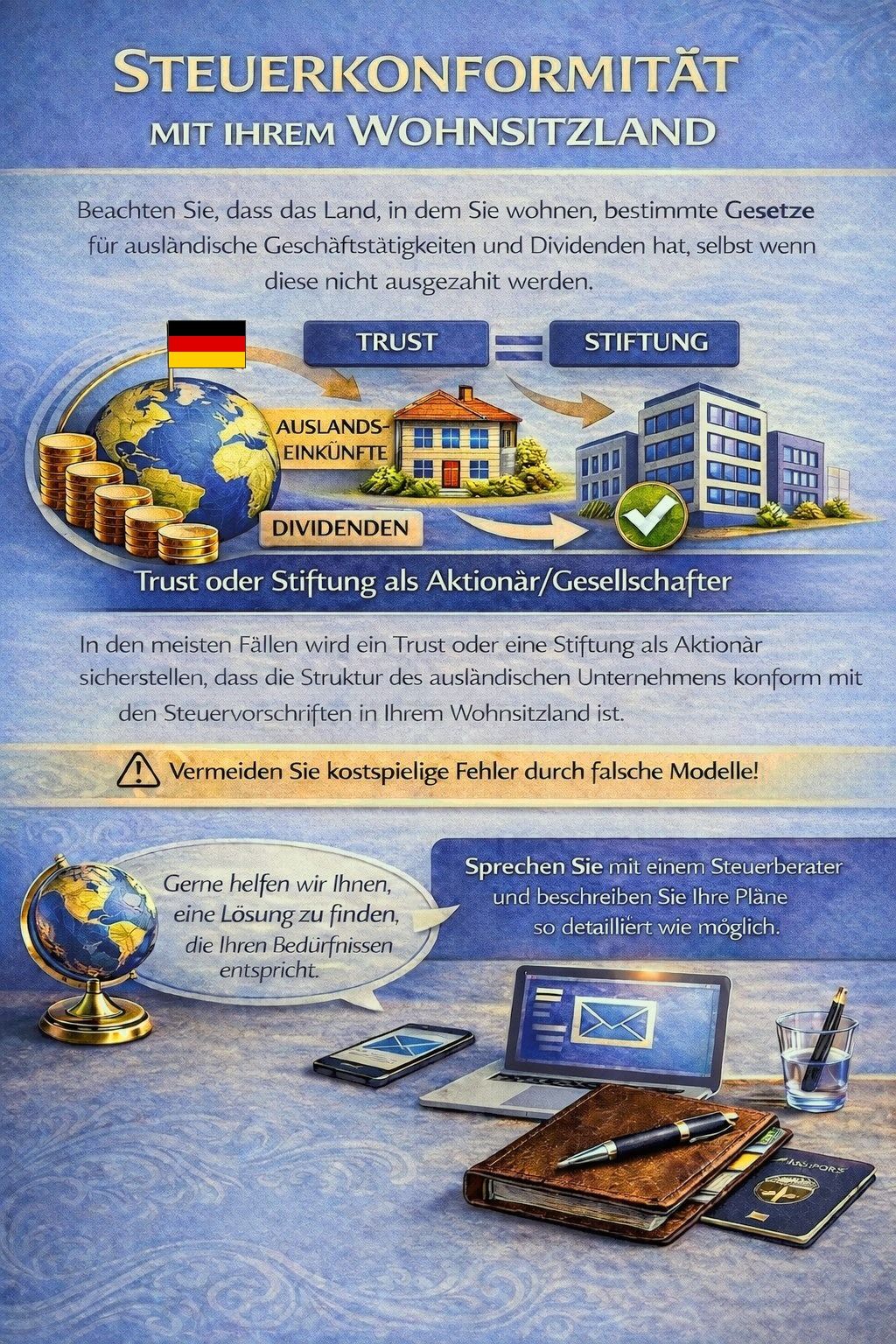

Manche glauben, dass ein Konto über eine Firma oder einen Trust weniger gemeldet wird als ein Privatkonto. So einfach ist es jedoch nicht.

Der CRS erfasst nicht nur Privatpersonen, sondern auch viele Gesellschaften und Strukturen.

Besonders im Fokus stehen:

Holdinggesellschaften

Investmentfirmen

Trusts

Stiftungen

Banken müssen herausfinden, wer wirtschaftlich hinter einer Struktur steht. Diese Person kann ebenfalls gemeldet werden.

Nur echte operative Unternehmen mit realer Geschäftstätigkeit werden teilweise anders behandelt. Auch hier prüfen Banken sehr genau.

Trotz Datenaustausch und strengeren Regeln bleibt die Schweiz für viele Anleger attraktiv.

Das liegt vor allem an der Stabilität des Bankensystems und der hohen Rechtssicherheit. Schweizer Banken arbeiten seit Jahrzehnten international und haben viel Erfahrung mit Kunden aus verschiedenen Ländern.

Ein Konto dort kann sinnvoll sein, wenn jemand:

im Ausland lebt

international tätig ist

Vermögen in mehreren Ländern hat

langfristig planen möchte

Der entscheidende Punkt ist heute nicht mehr, ob ein Konto gemeldet wird, sondern ob alles korrekt aufgebaut ist.

Probleme entstehen meist nicht durch das Konto selbst, sondern durch falsche Erwartungen.

Viele gehen noch immer davon aus, dass ein Konto im Ausland automatisch verborgen bleibt. Das stimmt heute nicht mehr.

Häufige Fehler sind zum Beispiel:

Konto eröffnen, ohne die Steuerpflicht zu klären

Einkünfte nicht angeben

mehrere Wohnsitze nicht korrekt melden

Firmen oder Beteiligungen nicht erklären

Durch den internationalen Datenaustausch fallen solche Dinge heute schneller auf als früher.

Ein Konto in der Schweiz ist auch heute noch möglich und in vielen Fällen sinnvoll. Die Zeit der anonymen Auslandskonten ist jedoch vorbei.

Durch CRS, FATCA und andere Abkommen tauschen Steuerbehörden weltweit Informationen aus. Wer in Europa steuerlich ansässig ist, sollte davon ausgehen, dass ein Schweizer Konto grundsätzlich bekannt werden kann.

Trotzdem bleibt die Schweiz ein wichtiger Finanzplatz. Für Personen mit internationaler Tätigkeit oder Vermögen im Ausland kann ein Konto dort weiterhin Vorteile haben.

Entscheidend ist, die eigene steuerliche Situation vorher zu klären und das Konto korrekt zu strukturieren.

Wenn Sie darüber nachdenken, ein Konto in der Schweiz zu eröffnen, oder unsicher sind, welche steuerlichen Folgen ein Auslandskonto haben kann, ist es wichtig, Ihre Situation im Voraus zu prüfen.

Vereinbaren Sie ein Beratungsgespräch mit unserem Team, um eine klare und rechtskonforme Struktur zu erhalten, die auf Ihre individuelle Situation zugeschnitten ist, und vermeiden Sie mögliche Probleme mit Banken oder Steuerbehörden.