Die Gründung einer Firma im Ausland eröffnet Chancen, ist aber mit rechtlichen und steuerlichen Fallstricken gepflastert. Viele Unternehmer scheitern an vermeidbaren Fehlern. Hier sind die fünf häufigsten und wie Sie sie umgehen.

1. Fehler: Die falsche Jurisdiktion wählen

Die Wahl des Standorts ist eine strategische Langzeitentscheidung. Ein fataler Irrtum ist die Fokussierung auf oberflächlich attraktive Körperschaftssteuersätze.

Das Risiko: Gründen Sie beispielsweise in Hongkong, kann dies für deutsche Gesellschafter nachteilig sein. Deutsche Finanzbehörden behandeln eine Hongkong Limited mit mehrheitlich deutschen Gesellschaftern steuerlich wie eine inländische GmbH. Zudem ist die politische Zukunft Hongkongs ab 2047 ungewiss, da der vertraglich garantierte autonome Sonderstatus der Stadt ("Ein Land, zwei Systeme") in diesem Jahr ausläuft.

Die Lösung: Wählen Sie einen Standort mit Substanz, Reputation und klaren Abkommen. Singapur bietet etwa politische Stabilität und über 100 Doppelbesteuerungsabkommen (DBA), die Doppelbesteuerung verhindern. Analysieren Sie immer Ihr Geschäftsmodell, Zielmärkte und Ihre persönliche steuerliche Situation im Gesamtpaket.

2. Fehler: Fehlende „wirtschaftliche Substanz“

Internationale Steuerstandards verlangen den Nachweis einer echten wirtschaftlichen Tätigkeit am Firmensitz.

Das Risiko: Ohne lokale Präsenz (Büro, Mitarbeiter, Geschäftsleitung) wird Ihre Firma als reine Briefkastenfirma eingestuft. Ihr Wohnsitz-Finanzamt kann dann alle Gewinne so besteuern, als wären sie direkt bei Ihnen angefallen – inklusive Nachzahlungen.

Die Lösung: Planen Sie von Beginn an echte Substanz ein. Dies umfasst je nach Land: einen lokalen CEO (in Singapur verpflichtend), ein gemietetes Büro, ein lokales Bankkonto und operative Entscheidungen vom Gründungsstandort aus.

3. Fehler: Bankverbindung unterschätzen

Die Gesellschaftsgründung ist der erste Schritt. Ein Geschäftskonto zu erhalten, ist oft die größere Hürde.

Das Risiko: In Jurisdiktionen mit eingeschränkter Reputation bei Banken ist die Kontoeröffnung extrem schwierig. In Hongkong werden beispielsweise über 80 % der Anträge bei großen Banken abgelehnt, oft ist eine persönliche, kostspielige Anreise mit ungewissem Ausgang nötig.

Die Lösung: Setzen Sie auf einen Finanzplatz mit exzellenter Reputation. Singapur gilt als „weißer“ Finanzplatz, was Prozesse bei seriösen Banken erleichtert. Bereiten Sie einen professionellen Businessplan, Herkunftsnachweise der Mittel und Lebensläufe vor. Eine indikative Bankzusage vor der Gründung ist empfehlenswert.

4. Fehler: Pflichten im Heimatland vernachlässigen

Eine Auslandsgesellschaft befreit nicht von den Pflichten im Wohnsitzland. Die Nichtbeachtung hat die schwerwiegendsten Folgen.

Das Risiko: Die Nichtanzeige der Beteiligung und nicht versteuerter Gewinne führt zu drastischen Konsequenzen: Nachveranlagungen mit Zinsen und Säumniszuschlägen sowie strafrechtlicher Verfolgung. Bei größeren Beträgen drohen Haftstrafen. Banken melden Kontodaten automatisch an die Heimatfinanzbehörden (AEOI).

Die Lösung: Seien Sie absolut transparent. Melden Sie die Beteiligung umgehend (Anlage AU) und lassen Sie sich von einem international erfahrenen Steuerberater beraten, wie Gewinne korrekt erfasst werden (z.B. via Hinzurechnungsbesteuerung). Steuerhinterziehung ist kein Kavaliersdelikt.

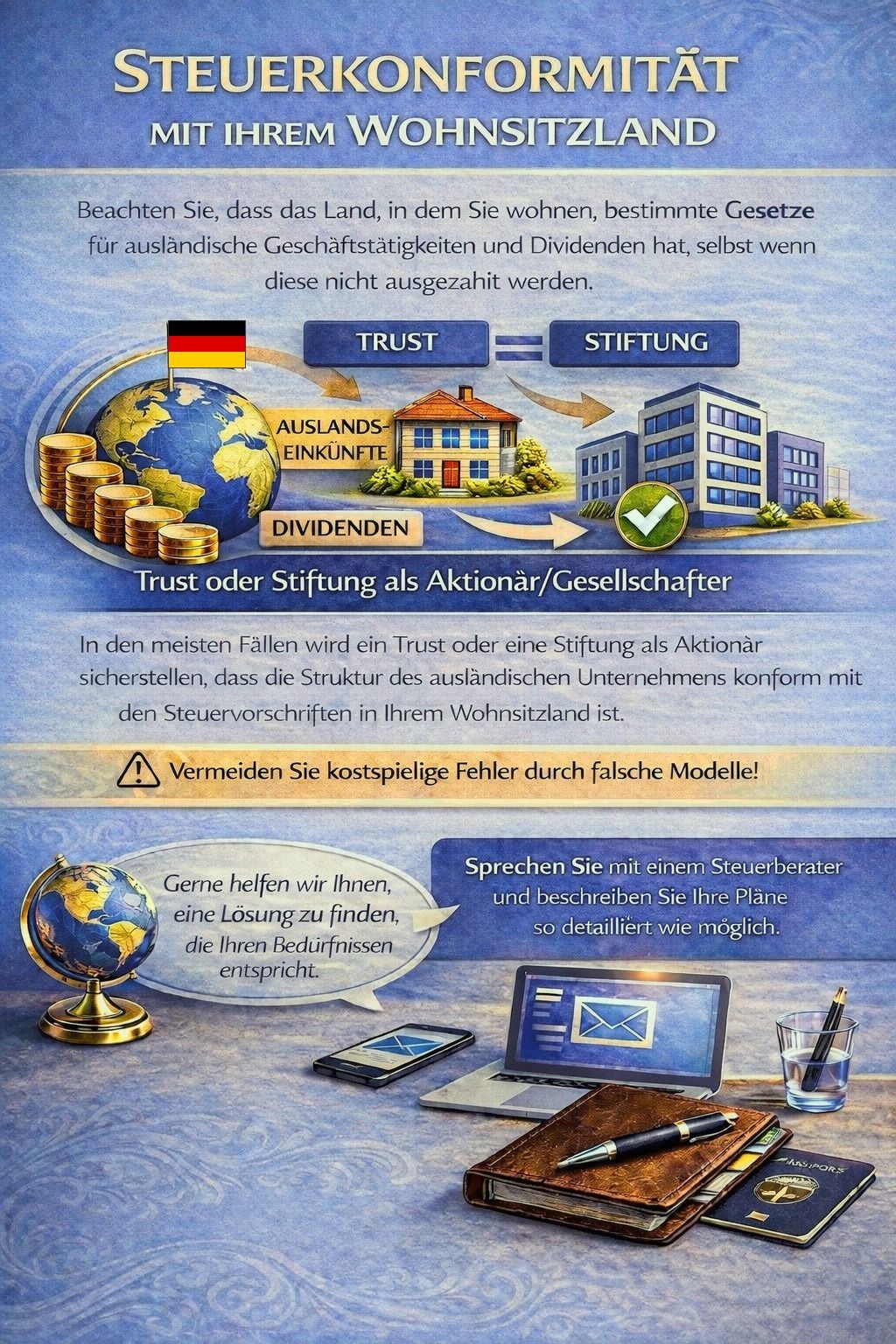

5. Fehler: Eine ungeeignete Holding-Struktur

Ob Sie Anteile als Privatperson oder über eine Zwischengesellschaft halten, ist zentral für Steuereffizienz und Vermögensschutz.

Das Risiko: Halten Sie Anteile als natürliche Person, unterliegen Dividenden in Deutschland der Kapitalertragsteuer (ca. 26,375 %). Ihr Privatvermögen haftet zudem für Verbindlichkeiten der Beteiligung.

Die Lösung: Prüfen Sie strukturierte Lösungen wie eine Familienstiftung oder einen Trust als Anteilseigner. Solche Konstrukte können Vermögen schützen und die Besteuerung optimieren. Auch hier gilt: Sie müssen rechtmäßig und mit wirtschaftlicher Substanz ausgestattet sein.

Fazit: Erfolg durch strukturierte Vorbereitung

Der Erfolg einer Auslandsgründung hängt maßgeblich von der sorgfältigen Planung der rechtlichen und steuerlichen Rahmenbedingungen ab. Die vermeintlich einfache Lösung erweist sich oft als teure Falle. Eine fundierte Vorbereitung, die Wahl eines seriösen Standorts, die Sicherstellung wirtschaftlicher Substanz und absolute Transparenz gegenüber den Behörden sind nicht verhandelbare Grundpfeiler. Wer diese beachtet, legt den Grundstein für einen stabilen und rechtssicheren Markteintritt im Ausland.