For velståande entreprenørar er kjøp av eigedom i utlandet for lengst meir enn ei personleg preferanse. Internasjonal eigedom fungerer ofte som strategiske byggjesteinar i ei global formuesstruktur – anten for diversifisering, verdivern (asset protection), generasjonsskifte eller langsiktig skatteoptimalisering. Særleg utbreidd er modellen der ein eig utanlandseigedom gjennom utanlandske selskap eller holdingsstrukturar og knyter han inn i den eksisterande nærings- og formuen.

Då kjem, ved sida av klassiske investeringskriterium som beliggenheit, marknadspotensial og verdutvikling, stadig oftare skattemessige og strukturelle vurderingar i forgrunnen. For HNWI handlar det mindre om enkeltobjekt og meir om korleis internasjonal eigedom kan flettast inn i ei langsiktig formuesarkitektur utan å skape unødige risikoar eller skattemessige ineffektivitetar. Det som ofte ser attraktivt ut i strategiplanlegginga, fører likevel med seg betydeleg skatte- og rettsleg kompleksitet. I motsetnad til reine private kjøp byrjar dei skattemessige verknadene ikkje først ved utleige eller sal, men allereie ved struktureringa, kjøpet og den løpande forvaltinga. Fleire skatteregime grip inn i kvarandre, og feil føresetnader kan gi varig høgare skattetrykk.

Særleg i grensekryssande strukturar er skatteeffektane ofte ikkje intuitive. Ulike nasjonale reglar kan gjere at ei handling verkar skattenøytral i eitt land, men utløyser betydelege skatteskilnader i eit anna. Utan tidleg planlegging oppstår dermed risikoar som seinare er vanskelege – eller heilt umoglege – å rette opp.

Denne artikkelen belyser dei viktigaste skattemessige sidene for HNWI, viser typiske situasjonar og gir første peikepinnar på korleis ein kan oppdage og styre risiko tidleg.

Ei av dei sentrale utfordringane er at fleire skattesystem verkar samstundes: bustadsstaten, staten der eigedomen ligg, og – ved bruk av selskap – staten der den aktuelle strukturen har sete.

Medan ein entreprenør frå Tyskland er vand med visse grunnføresetnader i skatteretten, gjeld det i utlandet ofte heilt andre definisjonar av skatteplikt, inntekter eller frådragsføre kostnader.

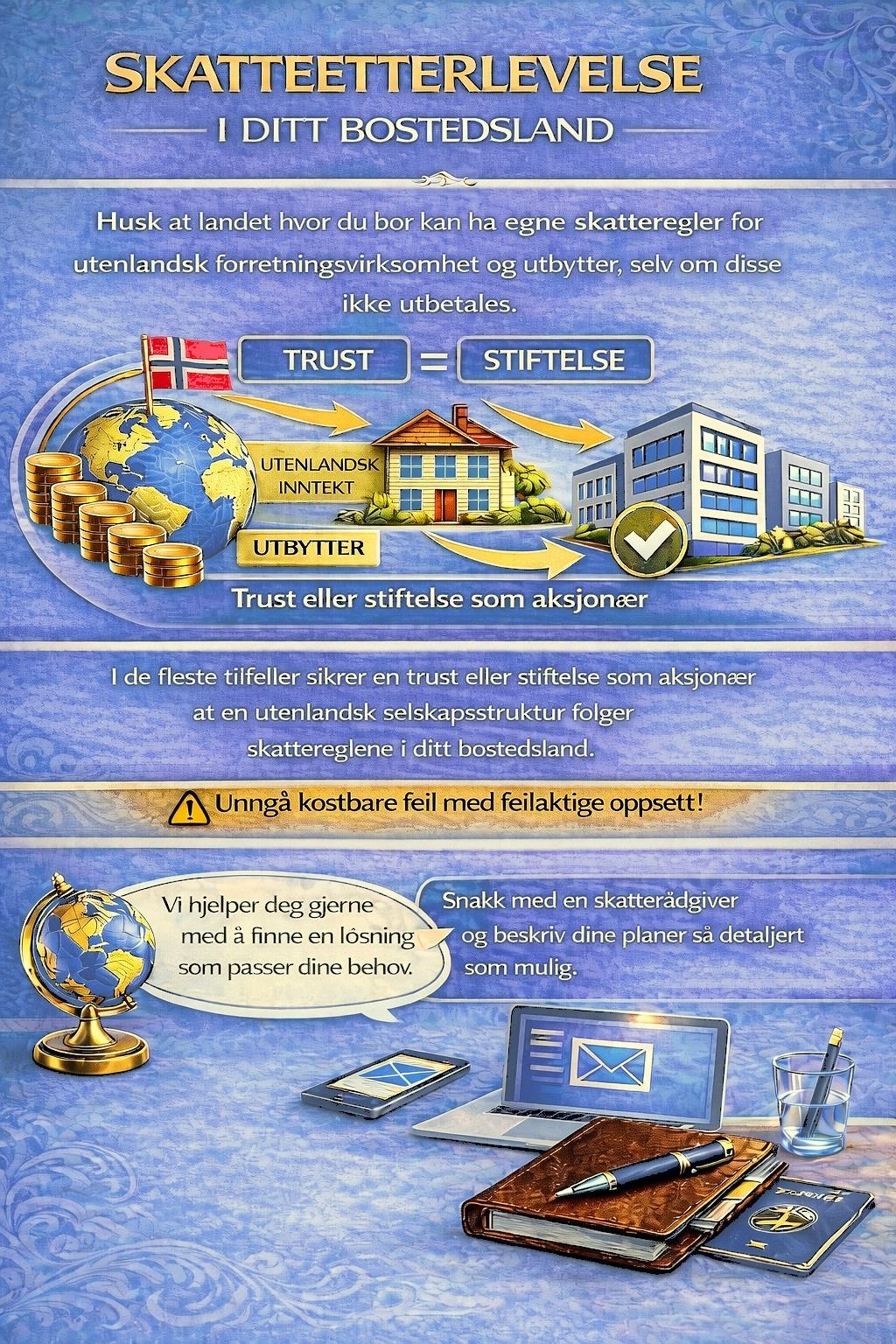

Særleg når ein legg inn aksjeselskap, trustar eller ansvarlege selskap/personselskapsløysingar, kan det oppstå uventa skatteeffektar, til dømes gjennom CFC-/tilleggingsbeskatning eller avvikande klassifisering av inntekter.

I tillegg kan hybride strukturar føre til at inntekter i eitt land blir rekna som skattemessig transparente, medan dei i eit anna land blir handsama som ikkje-transparente. Slike kvalifikasjonskonfliktar ber med seg risiko for dobbeltbeskatning eller – i verste fall – fullstendig avslag på skattefrådrag eller kredit.

Ein vanleg feil er å sjå eigedomskjøp isolert, utan å byggje dei inn i den eksisterande selskaps- og formuesstrukturen. Særleg ved større volum kan dette over tid gi betydelege ekstra kostnader.

For velståande entreprenørar er det derfor avgjerande å analysere ikkje berre skattesituasjonen til eigedomen i seg sjølv, men òg samspelet med operative selskap, holdingsstrukturar og det private formuesnivået.

Ved kjøp av utanlandseigedom kjem det som regel ein type dokumentavgift/overføringsskatt. Avhengig av land ligg han mellom nokre få prosent og tosifra satsar. I tillegg kjem notarius-, register- og lokale avgifter, som ikkje sjeldan utgjer fleire prosent av kjøpesummen. Særleg i populære investeringsland for internasjonale investorar blir det ofte kravd særavgifter eller høgare satsar for ikkje-residentar, noko som aukar transaksjonskostnadene ytterlegare og må takast med i lønsemdrekninga.

Døme på strukturvurdering:

Kjøper ein tysk entreprenør ein eigedom gjennom eit utanlandsk eigedomsselskap, kan skattlegginga – avhengig av land – anten slå inn på eigedomsnivå eller ved ein seinare share deal. Det som verkar billegare på kort sikt, kan bli monaleg dyrare ved exit eller omorganisering.

Det må òg takast omsyn til at fleire statar i aukande grad skattlegg share deals for å hindre tilpassingar. Den påståtte skattesparinga kan då falle heilt bort.

Praktisk tips:

Allereie før kjøpet bør ein vurdere om asset deal eller share deal passar best til totalstrategien på lang sikt.

Etter kjøpet kjem årleg eigedomsskatt, objektskatt eller formuesskatt. Skattegrunnlaget byggjer oftast på offentlege verdiar som kan avvike frå marknadsverdi. For HNWI er det særleg relevant om desse skattane er skattemessig frådragsføre på selskapsnivå, og om dei i bustadsstaten kan krediterast eller berre blir handsama som kostnad. Avgjerande er om desse løpande skattane kan dragast frå på selskapsnivå, og korleis dei blir skattemessig behandla i heimstaten. I nokre tilfelle påverkar dei berre total skatt indirekte, men dei kan likevel ha stor innverknad på avkastinga i strukturen.

Når utanlandseigedom blir leigd ut, oppstår skattepliktige inntekter i landet der eigedomen ligg. For HNWI skjer utleige ofte gjennom utanlandske selskap, noko som endrar den skattemessige klassifiseringa. Avhengig av strukturen kan det då bli skattlegging på selskapsnivå, på eigarnivå eller på begge nivå. Nett her er ei ryddig avgrensing av inntektstypar avgjerande.

Vanlegvis er mellom anna dette frådragsført:

• Avskrivingar på bygningen

• Løpande vedlikehald og administrasjon

• Finansierings- og rentekostnader

• Forsikringar og lokale gebyr

Avhengig av skatteavtale (DBA) blir desse inntektene anten

fritekne i bustadsstaten eller tekne med der med kredit for utanlandsk

skatt. Særleg ved høge samla inntekter kan dette heve den personlege

skattesatsen på andre inntekter.

Strategisk peikepinn:

For entreprenørar med høg løpande inntekt kan eit tydeleg skilje

mellom operativt næringsoverskot og passive

eigedomsinntekter vere avgjerande.

Sal av utanlandseigedom er skattemessig særleg viktig, fordi det ofte blir realisert betydelege latente gevinstar. Mange land skattlegg gevinst ved sal uavhengig av eigartid, andre knyter skattebyrda til fristar eller særskilde tilleggsavgifter. I tillegg kan det ved grensekryssande forhold bli utløyst kjeldeskatt eller særlege meldepliktar som forlenger og fordyrar transaksjonsprosessen. Det blir komplekst når det ikkje er eigedomen sjølv, men aksjar/andelar i eit eigedomsselskap som blir selt. I slike tilfelle kan det bli utløyst skatt både i landet der eigedomen ligg og i bustadsstaten.

Langsiktig planlegging:

Allereie ved kjøpet bør det vere klart om ein planlegg ein seinare exit, og på kva nivå – eigedom eller selskap – han skal gjennomførast.

Overføring av utanlandseigedom som del av generasjonsskiftet er eit kjernepunkt. Ulike nasjonale arve- og gåveskattar kan føre til at formuesverdiar blir skattlagde fleire gonger eller uventa høgt. Særleg utfordrande er at mange statar har ingen, eller berre svært avgrensa, fribeløp og krev skatt uavhengig av slektskapsgrad. Medan Tyskland har høge fribeløp, finst det i mange land knapt nokre – eller ingen. Når ein eig eigedomen direkte, kan dette skape likviditetsproblem for arvingane. Selskapsstrukturar gir ofte meir fleksibilitet, men dei er òg skattemessig sensitive.

Heilskapleg skatte- og strukturrettleiing

HNWI bør aldri sjå utanlandseigedom isolert, men alltid i samanheng med totalstrukturen sin.

Realistisk totalrekning

I tillegg til kjøpesum og avkasting må ein ta med løpande skattar, strukturkostnader og moglege exit-skattar.

Vurder finansiering strategisk

Lånefinansiering kan vere skattemessig fornuftig, men er ikkje i alle land tilgjengeleg, særleg ikkje for ikkje-residentar.

Dokumentasjon og etterleving (compliance)

Internasjonale strukturar aukar dokumentasjons- og rapporteringsplikter betydeleg. Feil kan bli kostbare.

Ha langsiktig perspektiv

Skattereglar endrar seg. Fleksibilitet i strukturen er avgjerande for HNWI.

Konklusjon

Utanlandseigedom kan vere ein kraftfull byggjestein i ei internasjonal formuesstruktur for velståande entreprenørar. Samstundes er dette blant dei mest skattemessig krevjande aktivaklassane, særleg når fleire land, selskap og inntektstypar verkar saman.

Den økonomiske suksessen til ei slik investering er derfor mindre avhengig av kortsiktig skattesparing og meir avhengig av ei robust og framtidsretta struktur.

Avgjerande for å lukkast er ikkje berre kjøpesummen eller beliggenheita, men kvaliteten på struktureringa og den langsiktige planlegginga. Den som tidleg tek inn spesialisert rådgiving og ser heile den skattemessige livssyklusen til eigedomen under eitt, kan redusere risiko og nytte fordelane ved internasjonale eigedomsinvesteringar over tid.

Sikre deg ein gratis førstesamtale