I det meste av den moderne europeiske historia var det enkelt å reise. Du pakka, kryssa ei grense, og det du hadde bygd opp heime, var framleis ditt. Staten vinka deg farvel. Den tida er i ferd med å ta slutt. I 2026 har ei rekkje nye og stramma inn reglar endra kva avreise faktisk kostar, juridisk og økonomisk: utflyttingsskatt som blir utløyst av adresseendring heller enn sal, reglar om tilordning av selskapsinntekt som strekkjer seg på tvers av grenser inn i offshore-strukturar, kryptorapportering som no gjeld i alle EU-jurisdiksjonar, og eit nytt rammeverk for digital identitet som endrar korleis bustadstatus og rørsle blir verifisert. Anten du allereie har flytta eller planlegg å gjere det, er spelereglane annleis enn før.

Den mest omfattande endringa i 2026 for alle som planlegg å forlate eit EU-land, ligg ikkje gøymd i eitt einskild direktiv. Det er ei bølgje av nasjonal lovgiving, der kvart land i det stille strammar til den finanspolitiske døra si. Logikken er den same overalt: Har du bygd opp formue ved hjelp av landet sin infrastruktur, rettsorden og sosiale stabilitet, skal du betale skatt på den formua før du tek ho med deg.

Desse tiltaka er utforma for å hindre at svært formuande personar flyttar til lågskatteland utan først å gjere opp heimlege skatteplikter. Nokre land vurderer til og med å skattleggje verdsinntekt i fleire år etter at ein person har flytta.

Den avgjerande mekanismen er føresett realisasjon: den dagen du formelt endrar skattemessig bustad, handsamar heimlandet alle relevante eigedelar som om du selde dei til marknadsverdi, sjølv om du ikkje sel noko. Du blir skatta på papirgevinster som kanskje berre finst i eit rekneark. For gründerar, oppstartsgrunnleggjarar og investorar kan dette gi ein skatterekning på fleire hundre tusen, utløyst av ikkje anna enn ei adresseendring.

Belgia | Frankrike | Tyskland |

Ny utflyttingsskatt (10 %) frå 1. januar 2026. Eit 2-års vindauge gjeld: ingen skatt blir utløyst dersom kvalifiserande aksjar ikkje blir selde innan 24 månader etter utflytting. | Utflyttingsskatt gjeld urealiserte gevinstar på aksjepostar verdt over €800 000, eller som representerer meir enn 50 % kontroll i eit selskap, ved overføring av skattemessig bustad. | Gjeld for personar som eig minst 1 % av aksjane i eit selskap. Betaling kan delast over sju årlege, rentefrie avdrag, uavhengig av destinasjonsland. |

Danmark | Noreg | Spania |

Urealiserte gevinstar blir skatta med ordinære satsar for aksjeinntekt: 27 % opp til DKK 79 400 og 42 % over. Den generelle utflyttingsskatten omfattar òg utanlandsk fast eigedom og næringsinteresser. | Utflyttingsskatt gjeld når urealiserte gevinstar overstig NOK 3 millionar, med ei 12-års utsetjingsordning og nye utbyttereglar som no er i kraft. | Spania sine CFC-reglar gjeld dersom du kontrollerer eit utanlandsk selskap som blir skatta med mindre enn 75 % av den spanske selskapsskatten. Passiv inntekt frå slike selskap blir tilordna og skatta i Spania. |

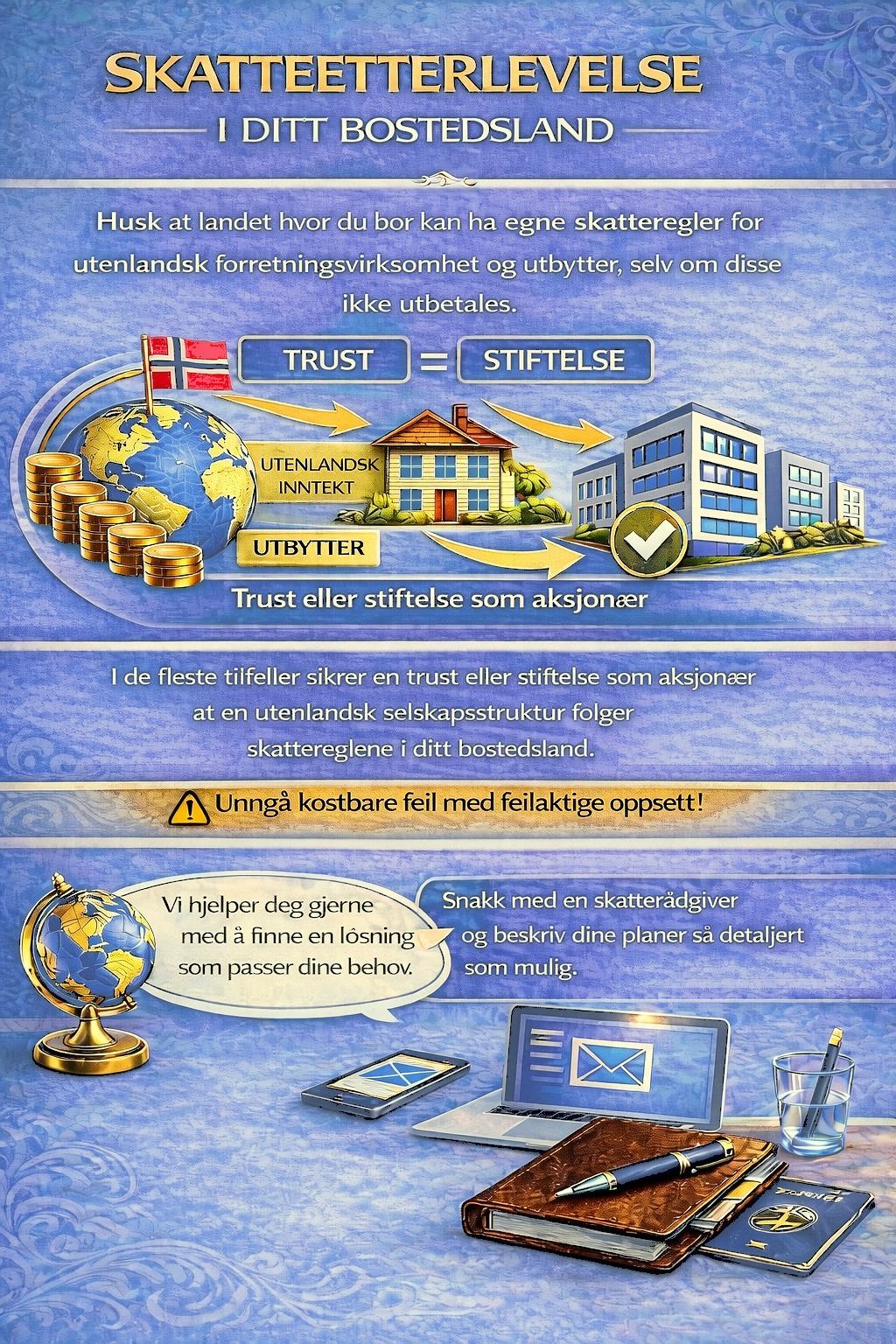

Er du europeisk statsborgar som bur i utlandet og driv eit selskap i ein annan jurisdiksjon, også eit som faktisk har reell drift, kan heimlandet ditt likevel hevde retten til å skattleggje overskotet direkte som personleg inntekt. Dette er mekanismen bak reglane om kontrollerte utanlandske selskap (CFC), og dei er i det stille i ferd med å bli ei av dei mest misforståtte fellene for EU-gründerar som opererer internasjonalt.

CFC-reglar gjer at eit land kan skattleggje innbyggjarane sine for ufordelt overskot i utanlandske selskap dei kontrollerer, sjølv om overskotet aldri blir utbetalt. Er du skattemessig busett i eit land med CFC-reglar og eig eller kontrollerer ein utanlandsk eining i eit lågskatteland, kan heimlandet ditt tilordne inntekta frå eininga til deg personleg og skattleggje ho straks, som om du hadde motteke utbyte.

EU sitt anti-omgåingsdirektiv (ATAD) krev at alle EU-medlemsstatar har innført CFC-reglar, men dei nasjonale rammeverka varierer mykje i kor langt dei rekk. Nokre land skattlegg berre passiv inntekt som utbyte, royalty og renteinntekter som ligg i den utanlandske strukturen. Andre, mellom dei Frankrike, Tyskland, Italia, Portugal, Sverige og Spania, skattlegg både aktiv og passiv inntekt dersom visse vilkår er oppfylte.

Den vanlegaste terskelen er eigarskap eller kontroll over meir enn 50 % av aksjane i eit utanlandsk selskap. I tillegg ser skattemyndigheitene på om den utanlandske eininga har reell økonomisk substans: tilsette, fysisk kontor, lokale kundar og leiingsavgjerder tekne på staden, ikkje fjernstyrt frå eit kontor i heimlandet. Tyskland er særleg strengt: éin tilsett og eit lite kontor vil truleg ikkje bli rekna som tilstrekkeleg substans dersom selskapet tener mykje.

Om du kan jobbe frå kvar som helst, er dette den mest openberre vegen. Men fella? Du må faktisk flytte. Å vere tre veker i året på Kypros medan du bur resten av året i eit høgskatteland, held ikkje.

Den praktiske konsekvensen: Har du eit offshore-selskap medan du oppheld deg i eit EU-land, sjølv uformelt, ved å styre det frå der du bur, kan selskapet bli handsama som om det var eit innanlandsk selskap skattemessig. Overskotet, sjølv om det blir ståande i den utanlandske selskapskontoen, kan gå direkte inn på di personlege skattemelding.

Frankrike, Tyskland, Italia, Sverige, Portugal, Spania og Storbritannia har alle strenge CFC-reglar som omfattar både aktiv og passiv inntekt. Danmark, Austerrike, Nederland og Hellas rettar seg berre mot passiv inntekt. Belgia, Estland, Ungarn og Irland brukar reglar berre på ikkje-reelle (kunstige) opplegg. Sveits er framleis den einaste store europeiske jurisdiksjonen utan CFC-reglar for privatpersonar, sjølv om landet har breiare, generelle reglar mot skatteomgåing.

Har du kryptovaluta og er skattemessig busett i EU, eller var det fram til nyleg, er 2026 året der datasporinga tek deg att. EU sitt åttande direktiv om administrativt samarbeid (DAC8) tok til å gjelde 1. januar 2026, og det endrar grunnleggjande korleis kryptotransaksjonar blir overvaka og rapporterte i alle dei 27 medlemsstatane.

Under DAC8 må alle tenesteytarar for kryptoaktiva (børsar, meklarar, wallet-operatørar og visse DeFi-plattformer) samle inn full identitetsinformasjon frå EU-busette brukarar og rapportere all transaksjonsaktivitet til nasjonale skattemyndigheiter. Desse myndigheitene deler så automatisk data på tvers av grenser. Verknaden er omfattande: ein handel på ei plattform registrert på Seychellane er framleis rapporteringspliktig dersom du er EU-skattebusett.

Kritisk poeng for utflyttarar med krypto: DAC8 gjeld ikkje berre plattformer med hovudkontor i EU, men alle globale plattformer som tener EU-busette. Har ein kryptobørs EU-brukarar, fell han inn under rapporteringsplikta i DAC8 uansett kvar han er basert. Det finst i praksis ikkje lenger noko kryptoskattely i utvikla jurisdiksjonar for EU-busette.

Rapporteringstidslinja er slik: plattformene byrja å samle inn data frå 1. januar 2026; full etterleving er kravd innan 1. juli 2026; og den første automatiske utvekslinga av transaksjonsdata for 2026 mellom medlemsstatane er planlagd til september 2027. Skattemyndigheitene vil då kryssjekke desse dataa mot innleverte skattemeldingar.

For dei som har udeklarerte kryptobeholdningar, særleg EU-borgarar som trudde offshore-kontoane deira var usynlege, skapar dette betydeleg risiko med tilbakeverkande kraft. Myndigheitene har alt vist at dei vil jakte på data frå tidlegare år: I Tyskland fekk brukarar av bitcoin.de som handla for over €50 000 i året i perioden 2015–2017 brev frå skattemyndigheitene så seint som i 2023.

Full brukaridentitet, inkludert namn, adresse, fødselsdato, skatteidentifikasjonsnummer og bustadsland. Alle transaksjonsdata som dekkjer krypto-til-fiat-handel, krypto-til-krypto-bytte, wallet-overføringar, stablecoins, tokeniserte eigedelar, NFT-ar og e-pengetoken, med type eigedel, verdi, tidspunkt, gebyr og pengestraumar.

Den globale minimumsskatten under OECDs Pillar Two, eit golv på 15 % på selskapsoverskot betalt i kvar jurisdiksjon der eit selskap opererer, er no aktivt i kraft i 22 av dei 27 EU-medlemsstatane. Sjølv om han teknisk sett er laga for store multinasjonale konsern (dei med over €750 millionar i årleg omsetnad), når sekundærverknadene mindre aktørar på måtar som ikkje alltid er opplagde.

For gründerar med grensekryssande strukturar som nyttar jurisdiksjonar med låg effektiv selskapsskatt, som Kypros med 15 %, Bulgaria med 10 %, eller visse irske strukturar, endrar minimumsskatten risikovurderinga. Land som deltek i Pillar Two har innført nasjonale topp-opp-skattar, noko som betyr at sjølv om lågskattlandet ikkje krev full 15 %, kan heimlandet til morselskapet fylle på differansen.

I januar 2026 innførte ein OECD-avtale ei "Side-by-Side"-ordning som i praksis fritar multinasjonale konsern med hovudkontor i USA frå Pillar Two sine reglar om inntektsinkludering og undertaxerte overskot. Europeiske selskap får ikkje dette fritaket; konsern med EU-morselskap er framleis fullt omfatta av minimumsskatten. Det skapar ei strukturell konkurranseasymmetri som alt har utløyst politisk debatt om Europa treng eit revidert rammeverk for selskapsskatt.

Innan utgangen av 2026 er kvar EU-medlemsstat juridisk forplikta til å gjere ei EU Digital Identity Wallet tilgjengeleg for borgarar, innbyggjarar og verksemder. Dette er ikkje valfritt for medlemsstatane, og det er ei av dei mest omfattande infrastrukturendringane i korleis europearar beviser kven dei er på tvers av grenser, plattformer og institusjonar.

Lommeboka, som er pålagd gjennom den reviderte eIDAS 2.0-forordninga vedteken i april 2024, koplar den nasjonale digitale identiteten til ein person med prov på andre personlege eigenskapar: førarkort, yrkeskvalifikasjonar, bankkonto, helsekort og akademiske kvalifikasjonar. Ho er utforma for å fungere i alle EU-medlemsstatar gjennom éin app, slik at ein fransk borgar som bur i Portugal kan opne bankkonto, registrere seg hos lokale styresmakter eller få tilgang til helsetenester med dei same digitale legitimajonsopplysningane som heime.

For utflyttarar som lenge har navigert fjell av omsette, notariserte og apostillerte dokument, er dette i teorien verkeleg omformande. I praksis er røynda meir nøktern: nasjonale utrullingar skjer ujamnt, nokre medlemsstatar nyttar tredjepartsimplementasjonar i staden for statleg bygde lommebøker, og plikta for private verksemder til å akseptere løysinga trer i kraft etter ei forseinka tidsplan etter at lommeboka er utferda.

I tillegg krev forordning 2025/1208 at alle EU-identitetskort skal innehalde ein kontaktlaus brikke med foto og to fingeravtrykk. Eldre kort må bytast ut innan 2026 eller 2031, avhengig av tryggingsnivået dei alt har; eit praktisk problem for EU-borgarar i utlandet som brukar nasjonalt ID-kort som primært prov på retten til fri rørsle i EU.

Den juridiske retten til fri rørsle har ikkje endra seg. Det som har endra seg, er kor strengt dei einskilde medlemsstatane no handhevar vilkåra bak han. I Spania, Frankrike, Italia og andre populære destinasjonar for utflyttarar, blir den uformelle toleransen for EU-borgarar som "fann ut av det etter at dei kom" erstatta av systematiske kontrollar av inntekt, helsedekning og reell registrering.

I Spania særleg granskar styresmaktene no bustadsøknader nøye i område med høg etterspurnad, som Málaga, Alicante og Costa del Sol. EU-borgarar som ikkje kan dokumentere fullverdig privat helseforsikring, prov på tilstrekkeleg inntekt og ei reell registrert adresse, opplever forseinkingar, krav om meir dokumentasjon og i nokre tilfelle direkte avslag.

Det breiare mønsteret speglar eit kontinent som justerer forholdet sitt til bustadstatus både som juridisk status og som fiskal status. For dei som driv verksemd på tvers av fleire EU-jurisdiksjonar, er dette viktig fordi bustadstatus avgjer kva skattesystem du er innanfor, og nasjonale skattemyndigheiter koordinerer i aukande grad for å tette hol som tidlegare lét personar leve i mellomromma mellom system.

Utflyttingsskatt blir rekna i det augeblikket du endrar bustadstatus, ikkje når du sel. CFC-reglar gjeld frå dagen du blir skattemessig busett med offshore-eigarskap. Innsamling av DAC8-data starta 1. januar 2026. Val du tek no, før du flyttar, avgjer kva du skuldar. Ikkje la ein grensekryssande skatterådgivar bli personen du skulle ønske du ringde tidlegare. Bestill ein gratis innleiande konsultasjon.