Den som forlèt Europa og flyttar bustaden sin varig til eit anna land, tek oftast først fatt på heilt praktiske ting. Opphaldsløyve, bustadjakt, kanskje òg ein ny bankkonto – det er gjerne punkta som står øvst på lista. Den skattemessige sida ved utflytting kjem for mange først seinare. Nokre gongar først når den første skattemeldinga etter flyttinga skal leverast.

Likevel sluttar det skattemessige forholdet til det tidlegare heimlandet i Europa vanlegvis ikkje automatisk berre fordi ein melder flytting til folkeregisteret. For skattemyndigheitene er ei utflytting ei hending som blir vurdert nærare. Det handlar trass alt om korleis den skattemessige situasjonen til ein person endrar seg når vedkomande ikkje lenger bur i landet.

Myndigheitene er særleg opptekne av nokre grunnleggjande punkt: Når nøyaktig fann utflyttinga stad? Finst det framleis inntekter i den tidlegare heimstaten? Og finst det formuesverdiar eller eigardelar i selskap som framleis kan vere skattemessig relevante?

Difor krev mange europeiske land tilleggopplysningar som del av den siste skattemeldinga. Utflyttinga blir der på ein måte dokumentert «offisielt».

I Tyskland skjer dette til dømes gjennom vedlegget WA-ESt, eit skjema med tittelen «Weitere Angaben und Anträge in Fällen mit Auslandsbezug». Det høyrer til inntektsskattemeldinga og blir brukt kvar gong internasjonale forhold ligg føre – til dømes ved flytting til utlandet.

Andre europeiske land brukar rett nok andre skjema eller prosessar. Grunnprinsippet er likevel likt: Den som flyttar til utlandet, må gjere greie for korleis den skattemessige situasjonen har endra seg.

Særleg når nokon flyttar til eit land med lågare skattar, blir dette steget ekstra viktig. Feilaktige eller ufullstendige opplysningar kan seinare føre til spørsmål frå styresmaktene eller til etterkrav.

At skattemyndigheitene i dag gir temaet utflytting meir merksemd enn før, har fleire grunnar. Ei av dei er rett og slett den aukande mobiliteten i Europa.

Stadig fleire jobbar internasjonalt, startar verksemd i utlandet eller lever ein del av livet i ein annan stat. Særleg entreprenørar og investorar er i dag langt meir mobile enn for tjue år sidan.

Dette rammar særleg land med store økonomiar. Blant statane som relativt mange flyttar frå, finn vi til dømes:

Tyskland

Frankrike

Italia

Spania

Storbritannia

For desse landa kjem det jamleg opp det same spørsmålet: Kva skjer skattemessig med personar som flyttar bustaden sin til utlandet?

Svaret finn ein ofte i skattemeldinga for året ein flyttar ut.

Tyskland nyttar i slike tilfelle det nemnde vedlegget WA-ESt. Det er ein del av inntektsskattemeldinga og blir fylt ut når ei utflytting til utlandet har funne stad, eller når andre internasjonale forhold spelar inn.

Gjennom dette skjemaet blir ulike opplysningar sende til skattekontoret. Det gjeld til dømes tidspunktet for utflyttinga eller den nye adressa i utlandet.

I tillegg blir det spurt etter moglege utanlandske inntekter. Også eigardelar i aksjeselskap må oppgivast.

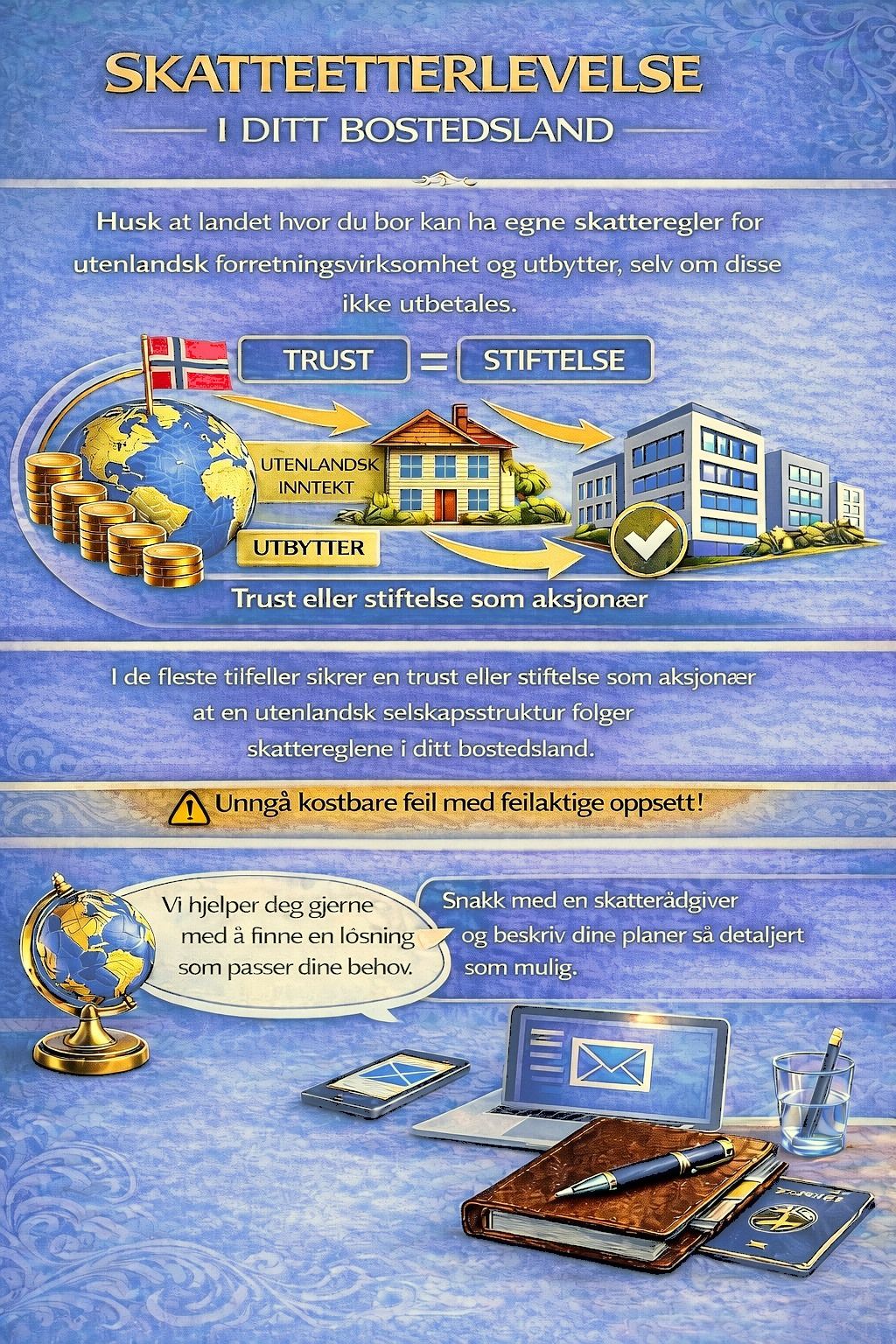

Akkurat dette punktet er spesielt interessant for skattekontoret. Den som eig større selskapsdelar ved utflytting, kan i visse tilfelle bli ramma av den såkalla utflyttingsskatten.

Skjemaet har difor to funksjonar: Det informerer styresmaktene om utflyttinga og hjelper dei samstundes med å vurdere om bestemte skattereglar kjem til bruk.

Den som forlèt Frankrike, må levere ei siste inntektsskattemelding til den franske skattemyndigheita (Direction Générale des Finances Publiques). I denne meldinga må ein mellom anna opplyse om følgjande:

den nøyaktige datoen for utflytting

inntekter som er tente i Frankrike fram til utflytting

inntekter som framleis kjem frå Frankrike

Personar med større eigardelar i selskap kan dessutan bli ramma av fransk Exit Tax.

Italienske statsborgarar som flyttar varig til utlandet, må registrere seg i AIRE-registeret (Anagrafe degli Italiani Residenti all'Estero). Denne registreringa skjer via kommunen eller det rette italienske konsulatet.

I tillegg må det i den italienske skattemeldinga opplysast om:

når utflyttinga fann stad

kva inntekter som blei opptente før utflytting

om det framleis finst inntekter frå Italia

Utan AIRE-registrering kan Italia framleis leggje til grunn skattemessig bustad i landet.

Den som forlèt Spania, må opplyse om dette i skattemeldinga til den spanske skattemyndigheita (Agencia Tributaria). Då blir tidspunktet fastsett for når spansk skattemessig bustadstatus tek slutt.

Etter utflytting kan det framleis oppstå skatteplikt i Spania dersom til dømes:

ein har eigedom i Spania

ein tener inntekter frå Spania

ein driv verksemd i landet

Desse inntektene fell då inn under ikkje-resident-skatt (IRNR).

Personar som forlèt Storbritannia, må melde utflyttinga i Self Assessment-skattemeldinga.

Under visse vilkår blir skatteåret delt etter såkalla Split-Year Treatment. Då skil skattemyndigheita HMRC mellom:

perioden som skattemessig busett

perioden etter utflytting

På dette grunnlaget avgjer HMRC kva inntekter som framleis skal skattleggjast i Storbritannia.

Ein annan grunn til at utflytting i dag blir kontrollert grundigare, er den aukande internasjonale datautvekslinga.

Bankar og finansinstitusjonar rapporterer visse finansielle opplysningar til skattemyndigheiter. Desse dataa blir deretter utveksla mellom statar.

Ordningar som OECD Common Reporting Standard (CRS) gjer at internasjonale finansopplysningar i dag er langt lettare å følgje opp enn før.

Det tyder ikkje at det er problematisk å flytte ut. Men skattemyndigheitene har no tilgang til meir informasjon enn for få år sidan.

Ei flytting til utlandet fører med seg mange organisatoriske endringar. Den skattemessige sida blir ofte undervurdert.

I dei fleste europeiske land må utflytting opplysast til skattemyndigheitene. Tyskland nyttar til dømes vedlegget WA-ESt, medan andre statar brukar eigne prosessar eller skjema.

Detaljane varierer frå land til land. Men grunnprinsippet er det same: Skattemyndigheitene vil kunne fastslå når ei skatteplikt tek slutt, og kva inntekter som framleis er relevante.

Den som planlegg å flytte til utlandet, bør difor ikkje berre tenkje på visum, bustad eller bankkonto. Også dei skattemessige konsekvensane fortener merksemd.

God førebuing hjelper med å unngå seinare konfliktar med skattemyndigheitene og å sikre ein ryddig skattemessig overgang til utlandet.