Eit konto i Sveits har for mange framleis ein heilt særskild klang. Tryggleik, stabile bankar, diskresjon – desse omgrepa blir ofte automatisk knytte til det. Den som vurderer å flytte til utlandet eller vil plassere formuen internasjonalt, kjem difor før eller sidan på tanken om å opne konto i ein sveitsisk bank.

Så enkelt som før er det likevel ikkje lenger. Dei siste åra har mykje endra seg i det internasjonale finanssystemet. Gjennom automatiske rapporteringssystem som CRS og FATCA veit skattemyndigheitene i dag langt meir om utanlandskontoar enn for ti eller femten år sidan. Likevel er Sveits ein viktig finansplass, og ei konto der kan framleis vere fornuftig – dersom ein veit korleis reglane fungerer.

Det viktigaste er særleg éin ting: Eit sveitsisk konto er ikkje forbode. Det blir først problematisk når skatteplikter ikkje blir oppfylte, eller når eigen skattemessig bustad (skatteheimstad) ikkje er ryddig avklart.

Sveits har i fleire tiår vore ein av dei viktigaste bankstadene i verda. Mange store formuer blir forvalta der, og for europeiske kundar har sveitsiske bankar halde fram med å vere attraktive.

Det handlar ikkje berre om ryktet for diskresjon. Eit sentralt punkt er stabiliteten i finanssystemet. Sveits har ei sterk valuta, ei lang tradisjon innan bankverksemd og ei svært streng regulering.

For mange spelar òg praktiske grunnar inn. Den som jobbar internasjonalt, bur i utlandet eller har fleire bustader, vil ikkje nødvendigvis ha alle pengane sine i berre eitt land. Eit konto i Sveits kan hjelpe til med å spreie formuen breiare.

Typiske situasjonar der eit sveitsisk konto blir interessant, er til dømes:

flytting til utlandet

internasjonal forretningsverksemd

formue i fleire land

plassering i fleire valutaer

langsiktig formuesplanlegging

Tidlegare kom det òg ein annan grunn i tillegg: hemmeleghald. Nettopp dette punktet har derimot endra seg mykje.

Den viktigaste grunnen til det er den såkalla Common Reporting Standard (CRS). Dette systemet blei innført av OECD for at skattemyndigheiter skal kunne utveksle informasjon om utanlandskontoar.

Sveits er med, på same måte som nesten alle europeiske statar.

Bankar må difor ved kontoetablering undersøkje nøye kvar ein kunde er skattemessig busett. Denne informasjonen blir registrert og seinare rapportert til den nasjonale skattemyndigheita.

Det som blir rapportert, er til dømes:

namn og adresse

skatte-ID

kontosaldo

renteinntekter eller kapitalinntekter

Skattemyndigheita i landet der banken ligg, kan deretter sende desse opplysningane vidare til landet der kunden er skattemessig registrert.

I praksis betyr det:

Den som bur i Tyskland, Frankrike, Italia eller Spania og har konto i Sveits, må rekne med at skattemyndigheitene kan bli informerte om det.

Det tyder likevel ikkje at eit konto er problematisk. Det betyr berre at det må oppgivast korrekt.

I tillegg til CRS finst det endå eit system som ofte blir nemnt: FATCA. Dette gjeld særleg personar med tilknyting til USA.

Amerikanske statsborgarar må skatte av inntekt verda over, uansett kvar dei bur. Difor pålegg FATCA bankar verda over å rapportere kontoar tilhøyrande USA-personar.

Mange sveitsiske bankar er svært varsame med kundar som har USA-tilknyting. I nokre tilfelle avviser dei slike kundar, fordi administrasjonsarbeidet er stort.

For europeiske kundar spelar FATCA som regel berre ei indirekte rolle. Men det viser kor strengt internasjonale bankkontoar er regulerte i dag.

Ein utbreidd misforståing er at kven som helst enkelt kan opne konto i Sveits. I praksis vurderer bankane svært nøye kven dei tek inn som kundar.

Grunnen er reglar mot kvitvasking og internasjonale compliance-krav. Bankar må kunne spore kvar pengane kjem frå, og kvar kunden er skattemessig busett.

Typiske dokument er:

gyldig legitimasjon

prov på bustadadresse

skatteidentifikasjonsnummer

opplysningar om opphav til formuen

Ved større beløp krev bankane ofte ekstra informasjon. Det kan vere dokumentasjon på inntekt, selskapsdokument eller skattevedtak.

Mange privatbankar opererer dessutan med minimumsbeløp. Den som berre vil opne eit lite konto, blir ofte avvist. Innan formuesforvalting startar profesjonelle mandat som regel først frå om lag 500.000 til 1.000.000 EUR eller CHF, avhengig av bank og struktur. Kven som kan få problem ved konto-opning

Ikkje alle kundar blir aksepterte av sveitsiske bankar. Særleg kritiske er tilfelle der den skattemessige situasjonen er uklar.

Vanskar oppstår ofte for personar som:

ikkje kan dokumentere ein fast skattemessig bustad

er registrerte i fleire land samtidig

ikkje kan forklare tydeleg opphavet til formuen sin

berre vil plassere svært små beløp

er skattemessig registrerte i USA

Også personar som framleis bur i eit EU-land og berre ønskjer å opne konto i utlandet utan å avklare skattesituasjonen sin, får ikkje alltid ja.

Sveitsiske bankar passar svært godt på å ikkje ta unødige risikoar. Det gjeld særleg skatterelaterte tema.

Eit vanleg spørsmål er om verkeleg kvart konto automatisk blir rapportert til skattemyndigheitene.

Svaret er: Det kjem an på kvar ein person er skattemessig busett.

Dersom ein person bur i eit land som deltek i CRS, blir kontodata som regel rapporterte. Det gjeld nesten alle europeiske statar.

Bur ein derimot i eit land som ikkje deltek i CRS, kan datautvekslinga vere meir avgrensa. Likevel må bankane også då kontrollere identiteten til kunden grundig.

Eit konto er altså ikkje automatisk hemmeleg berre fordi det blir ført i Sveits.

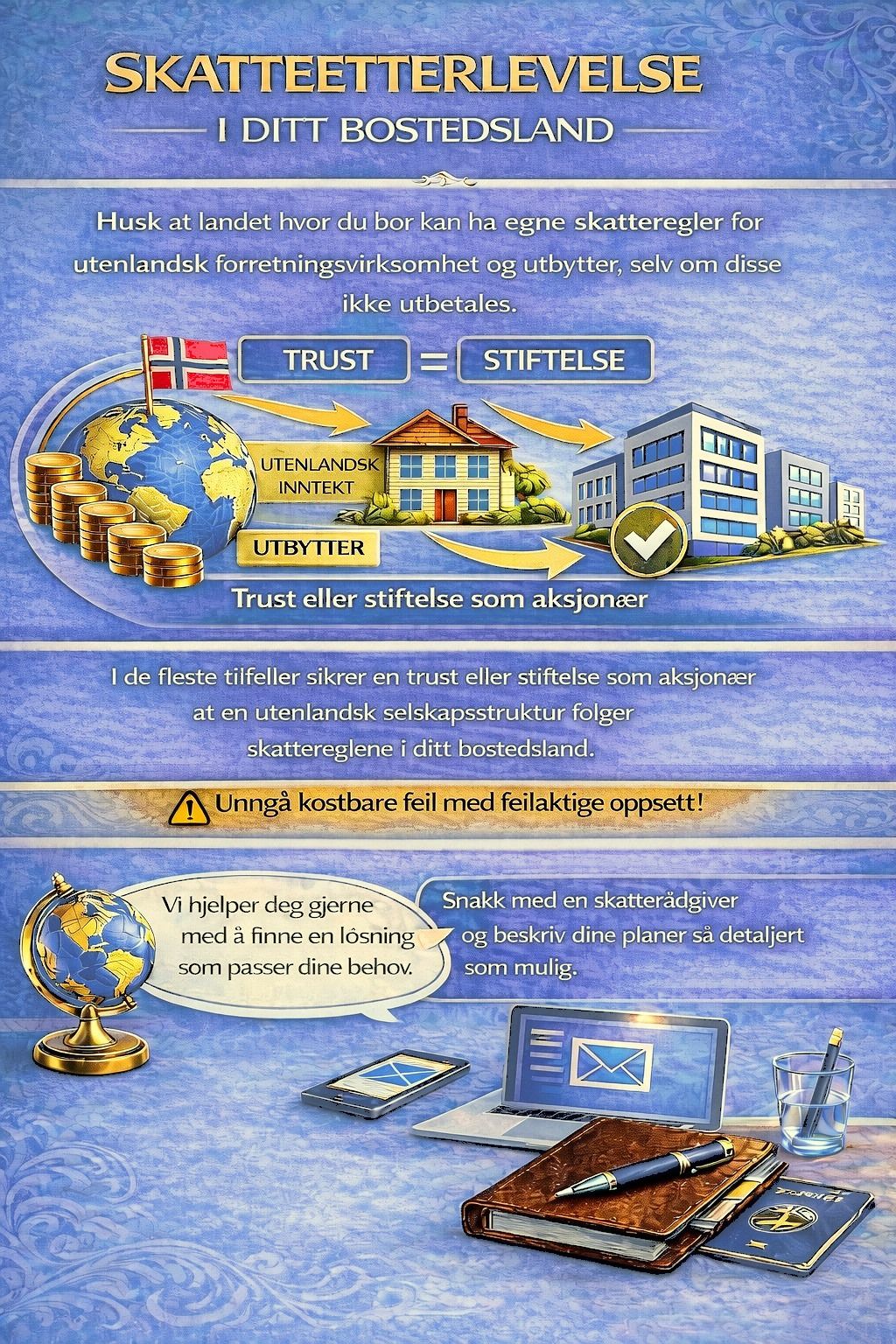

Nokre trur at eit konto via eit selskap eller ein trust blir rapportert mindre enn eit privatkonto. Så enkelt er det likevel ikkje.

CRS omfattar ikkje berre privatpersonar, men òg mange selskap og strukturar.

Særleg i søkjelyset står:

holdingselskap

investeringsselskap

trustar

stiftingar

Bankane må finne ut kven som reelt sett står bak ein struktur (reell rettshavar). Den personen kan også bli rapportert.

Berre reelle operative verksemder med faktisk aktivitet blir delvis handterte annleis. Også her kontrollerer bankane svært nøye.

Trass i datautveksling og strengare reglar er Sveits framleis attraktivt for mange investorar.

Det skuldast først og fremst stabiliteten i banksystemet og høg rettstryggleik. Sveitsiske bankar har arbeidd internasjonalt i fleire tiår og har mykje erfaring med kundar frå ulike land.

Eit konto der kan vere fornuftig dersom ein:

bur i utlandet

jobbar internasjonalt

har formue i fleire land

vil planleggje langsiktig

Det avgjerande i dag er ikkje lenger om eit konto blir rapportert, men om alt er sett opp korrekt.

Problem oppstår oftast ikkje på grunn av kontoen i seg sjølv, men på grunn av feil forventningar.

Mange går framleis ut frå at eit konto i utlandet automatisk blir halde skjult. Det stemmer ikkje lenger.

Vanlege feil er til dømes:

opne konto utan å avklare skatteplikt

ikkje oppgi inntekter

ikkje melde fleire bustader korrekt

ikkje forklare selskap eller eigardelar

På grunn av internasjonal datautveksling blir slike ting oppdaga raskare no enn før.

Eit konto i Sveits er framleis mogleg i dag og i mange tilfelle fornuftig. Tida med anonyme utanlandskontoar er derimot over.

Gjennom CRS, FATCA og andre avtalar utvekslar skattemyndigheiter verda over informasjon. Den som er skattemessig busett i Europa, bør rekne med at eit sveitsisk konto i utgangspunktet kan bli kjent.

Likevel er Sveits ein viktig finansplass. For personar med internasjonal verksemd eller formue i utlandet kan eit konto der framleis ha fordelar.

Det avgjerande er å avklare den eigen skattemessige situasjonen på førehand og strukturere kontoen korrekt.

Dersom du vurderer å opne konto i Sveits, eller er usikker på kva skattemessige følgjer ein utanlandskonto kan få, er det viktig å gå gjennom situasjonen din på førehand.

Avtal ein rådgjevingssamtale med teamet vårt for å få ein klar og lovleg struktur som er tilpassa di individuelle situasjon, og for å unngå moglege problem med bankar eller skattemyndigheiter.