Sveits har i tiår vore rekna som ein av dei mest anerkjende finansplassane i verda. Den som vil strukturere, verne og byggje opp formuen sin profesjonelt over tid, finn her eit regulatorisk miljø som kombinerer stabilitet, diskresjon og rettstryggleik på ein heilt særmerkt måte. For europeiske entreprenørar og formuande privatpersonar er Sveits difor langt meir enn ein geografisk stad: Det er ein strategisk byggjestein i ein gjennomtenkt formuesarkitektur.

Omgrepet kapitalforvalting omfattar profesjonell forvalting av finansielle og reale verdiar med mål om å skape avkastning, styre risiko og ta vare på formuen på tvers av generasjonar. I Sveits blir dette feltet dekt av eit tett nett av regulerte aktørar: frå spesialiserte formuesforvaltarar via family offices til privatbankar med hundreårig tradisjon.

Det som skil sveitsisk kapitalforvalting frå andre stader, er ikkje berre den tekniske kompetansen hjå tilbydarane, men det institusjonelle fundamentet denne kompetansen kviler på. Den sveitsiske finanstilsynsmyndigheita FINMA regulerer marknaden strengt og transparent. Den sveitsiske obligasjonsretten gir tydelege kontraktsrettslege rammer. Og den politiske stabiliteten i landet, kombinert med ei valuta som i globale kriseperiodar jamleg fungerer som ein trygg hamn, gjer plassen særleg attraktiv for kapitalsterke kundar med internasjonal investeringshorisont.

Den som vil forvalte eller strukturere formue i Sveits, har fleire val alt etter målsetjing. Valet av rett struktur avgjer i stor grad skatte- og kostnadseffektivitet, skjerming av ansvar og fleksibilitet i arve- og generasjonsskifteplanlegging.

Sveitsisk holdingselskap: Ei av dei mest populære løysingane for entreprenørar med diversifiserte eigardelar. Utbyteinntekter og kapitalgevinstar ved sal av kvalifiserte eigardelar kan, under visse vilkår, få skattefordelar gjennom det såkalla deltakarfrådraget. Holdingselskap passar særleg for å samle eigardelar i verksemder, sentral forvalting av konsernstrukturar og skattemessig strukturert utbetaling av utbyte.

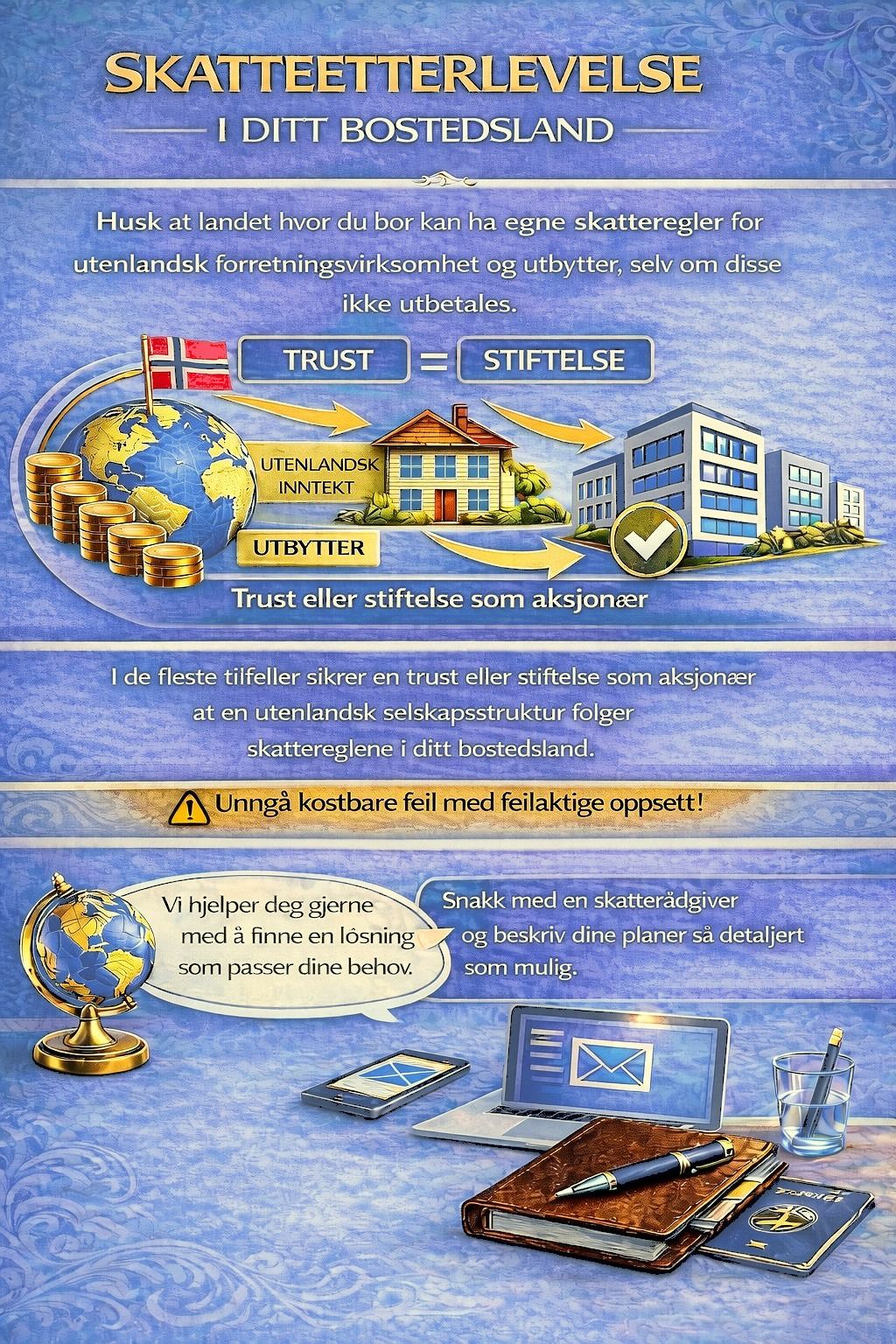

Stifting etter sveitsisk rett: For formuesvern og etterfølgjeplanlegging er den sveitsiske stiftinga ei velprøvd løysing. Stiftingsretten er fleksibel og opnar både for allmennyttige og privatnyttige føremål. Familystiftingar er riktignok underlagde avgrensande reglar i Sveits, men kan likevel nyttast effektivt i kombinasjon med andre strukturar.

Trust-liknande strukturar: Sjølv om sveitsisk rett ikkje har eit eige trust-omgrep, anerkjenner Sveits utanlandske trustar som følgje av ratifiseringa av Haag-konvensjonen om trust. Mange formuande kundar nyttar difor liechtensteinske eller angloamerikanske trustar i kombinasjon med eit sveitsisk forvaltingsmandat.

Kommandittselskap for kollektive kapitalplasseringar (KGK): For family offices og institusjonelle investorar tilbyr KGK ein regulert, fonds-liknande struktur som kombinerer skattemessig transparens med profesjonell styring.

Sveits har eit tredelt skattesystem på føderalt, kantonalt og kommunalt nivå. Det betyr at den reelle skattebelastninga i stor grad avheng av kva kanton ein vel. Kantonar som Zug, Schwyz eller Nidwalden er kjende for særleg konkurransedyktige selskapsskattesatsar. Privatpersonar kan i desse kantonane rekne med ei samla skattebelastning som ligg tydeleg under det europeiske gjennomsnittet.

For internasjonalt aktive entreprenørar er det særleg viktig at Sveits har eit omfattande nett av skatteavtalar mot dobbeltbeskatning, som reduserer kjeldeskattkrav frå andre statar og skaper skattemessig føreseielegheit.

Kapitalgevinstar ved sal av verdipapir i privat formue er i Sveits som hovudregel skattefrie. Dette er ein vesentleg fordel samanlikna med mange europeiske finansplassar. Annleis er det for utbyte og renteinntekter: Desse er omfatta av sveitsisk kildeskatt (verrekningsskatt) på 35 prosent, som blir trekt direkte ved kjelda. For personar busette i Sveits som oppgir inntektene korrekt, blir denne skatten likevel refundert fullt ut og fungerer dermed primært som eit sikringstiltak mot skatteunndraging. Utlendingar kan, avhengig av aktuell skatteavtale, krevje heile eller delar av skatten tilbake. For entreprenørar med internasjonal formuesstruktur er det difor avgjerande å få på plass deklarasjonsplikter og refusjonsprosedyrar ryddig frå starten, for å unngå unødvendig binding av likviditet.

I tillegg tilbyr Sveits med påskatteløysinga (òg kalla skatting etter forbruk) eit attraktivt verkemiddel for velståande utlendingar som tek bustad i Sveits utan å vere yrkesaktive der. Skatten blir då fastsett ut frå levekostnader og ikkje ut frå faktisk inntekt. Kantonar som Genève, Vaud eller Ticino tilbyr denne ordninga under visse vilkår.

Profesjonell formuesforvalting i Sveits er i dag sjeldan avgrensa til éin enkelt stad. Erfarne rådgjevarar koplar heller sveitsiske strukturar saman med komplementære element frå andre jurisdiksjonar. Eit typisk scenario for ein europeisk entreprenør kan sjå slik ut:

Eit operativt selskap i ein skatteeffektiv EU-jurisdiksjon som Irland eller Luxembourg skaper overskot, som blir konsolidert via eit sveitsisk holdingselskap. Den frie kapitalen blir investert gjennom ein regulert sveitsisk formuesforvaltar, medan eigaren si private formue blir verna mot uønskte krav gjennom ei liechtensteinsk stifting eller ein angloamerikansk trust.

Denne typen fleirlagsstruktur krev nøye juridisk og skattemessig samordning mellom dei involverte jurisdiksjonane. Nettopp her ligg kjernekompetansen til spesialiserte rådgjevingstenester: dei bind saman juridisk ekspertise, lokale nettverk og strategisk tenking til eit samanhengande heilskapleg konsept.

Sveitsiske privatbankar som Pictet, Julius Bär, Lombard Odier eller Vontobel blir internasjonalt rekna som ein målestokk for diskret og langsiktig formuesforvalting. Dei rettar seg primært mot kundar med forvalta formue frå ein til fem millionar sveitsiske franc, og tilbyr skreddarsydde investeringsstrategiar som går langt ut over standardisert porteføljeforvalting.

Family offices, organiserte som single family office eller multi family office, tek i tillegg hand om oppgåver som går utover rein kapitalplassering: skatteplanlegging, filantropistrategiar, generasjonsskifteplanlegging, eigedomsforvalting og kunstinvesteringar høyrer med, likeeins koordinering av eksterne rådgjevarar. I Sveits har det gjennom tiår utvikla seg eit tett økosystem av bankar, uavhengige formuesforvaltarar, advokatar og skatterådgjevarar som dekkjer behova til kapitalsterke kundar i breidda.

Sidan innføringa av finans tenestelova (FIDLEG) og finansinstituttlova (FINIG) i 2020, er den sveitsiske formuesforvaltingsbransjen blitt regulert langt meir formalisert. Uavhengige formuesforvaltarar må sidan då vere registrerte hos ein godkjend tilsynsorganisasjon og oppfylle strenge krav til rådgjevingskvalitet, handtering av interessekonfliktar og kundedokumentasjon.

For kundar betyr dette høgare vern og meir openheit. Reguleringa har profesjonalisert marknaden og samstundes sortert ut aktørar utan tilstrekkeleg substans. Den som i dag gir mandat til ein sveitsisk formuesforvaltar, kan byggje på eit regulatorisk fundament som møter og delvis overgår internasjonale standardar.

FINMA sjølv fører direkte tilsyn med bankar, forsikringar, børsar og andre finansielle mellomledd, og grip konsekvent inn ved brot. For entreprenørar som må kunne stole på partnarane sine, er dette regulatoriske ryggrada eit viktig kriterium ved val av både stad og samarbeidspartnar.

Det klassiske biletet av absolutt bankløyndom høyrer i denne forma fortida til. Sidan den gradvise innføringa av automatisk informasjonsutveksling (AIA/CRS) utvekslar Sveits kontodata med ei rekkje statar. Det som står att, er eit robust personvern for legitime strukturar og ei institusjonell forståing av at diskresjon er ein reell del av tenesta.

For kundar som handlar i tråd med skattereglane, tilbyr Sveits framleis eit svært høgt nivå av konfidensialitet overfor tredjepartar, konkurrentar eller politiske risikoar. Formuesvern gjennom solide strukturar, seriøs kontraktsutforming og rettstrygg etablering er fullt mogleg også i dagens regulatoriske landskap.

I 2026 styrkjer Sveits rolla si som føregangland for ein moderne og «rein» finansplass. Med ikraftsetjing av det nye transparensregisteret (TJPG) og innføring av automatisk informasjonsutveksling for kryptoaktiva (CARF) satsar landet på maksimal internasjonal etterleving. For kundar betyr dette endå meir rettstryggleik og tryggleik for at sveitsiske strukturar blir anerkjende globalt som "best practice". Samstundes får stiftingsplassen ny dynamikk gjennom vidare modernisering av stiftingsretten, medan fråværet av ein eigen sveitsisk trust blir kompensert av den etablerte anerkjenninga av internasjonale strukturar. Med desse openheitsstandardane festar finansplassen posisjonen sin som ein regulert, skatteærleg og framtidsretta hamn for komplekse formuesarkitekturar.

Ingen annan finansplass sameinar rettstryggleik, politisk stabilitet, skattemessig konkurransekraft og institusjonell ekspertise på nivået til Sveits. For europeiske entreprenørar og formuande privatpersonar er ein sveitsisk komponent i eigen formuesarkitektur ikkje eit nostalgisk val, men eit rasjonelt grunngitt strategisk grep.

Nøkkelen ligg i rett strukturering: kva selskapsform, kva kanton, og korleis dette skal koplast mot andre jurisdiksjonar. Desse spørsmåla krev erfarne rådgjevarar som har god oversikt både over sveitsisk rett og internasjonal skatterett. Den som set desse spora rett tidleg, legg grunnlaget for varig formuesbevaring gjennom generasjonar.

Kapitalforvalting på sveitsisk nivå startar med rett partnar. Spesialistane våre strukturerer formuen di rettstrygt, skattemessig effektivt og med blikk for kommande generasjonar. Snakk med oss alt i dag.

Dei fleste sveitsiske privatbankar og uavhengige formuesforvaltarar tilbyr tenestene sine frå om lag éin million sveitsiske franc i forvalta formue. For fullverdige family-office-tenester ligg den typiske inngangsterskelen på fem millionar franc eller meir.

Den klassiske bankløyndomen overfor utanlandske skattemyndigheiter gjeld ikkje lenger fullt ut, sidan Sveits deltek i automatisk informasjonsutveksling. Overfor private tredjepartar og innanfor legitime strukturar står det sveitsiske personvernet likevel framleis uvanleg sterkt.

Ja, i utgangspunktet kan du etablere eit sveitsisk selskap utan personleg bustad i Sveits. Likevel må ein oppfylle reelle substanskrav, til dømes med lokal leiing eller faktisk økonomisk aktivitet på staden, for å unngå skattemessige utfordringar knytte til bustad- og heimstadsreglar i heimlandet.