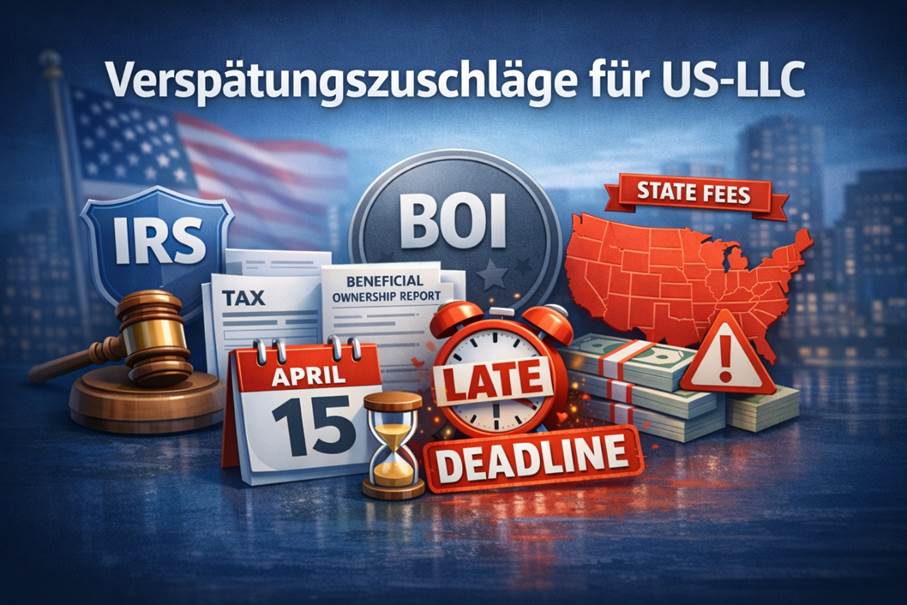

Eit gebyr for forseinka innlevering for ei US-LLC er ikkje avhengig av kva overskot som er tent. Difor kan dette bli særleg dyrt når eit selskap ikkje har tent pengar. Grunnen er at det finst skjema- og rapporteringsplikt. I tillegg til forsømmingsstraffene frå IRS kjem det òg mange andre. I denne rettleiinga dekkjer vi difor desse temaa:

Les vidare for å vere best mogleg førebudd og verne deg mot til dels svært høge straffebeløp!

Forseinkingsgebyra for LLC-en din blir utløyste av informasjons- og innleveringsplikter. Difor kan høge forsømmingsbetalingar oppstå, sjølv om det operativt knapt har skjedd noko. Feilaktige eller ufullstendige data kan til og med bli vurderte som «ikkje innlevert».

Eit kjent døme er for US-LLC-ar eigde/kontrollerte av personar som ikkje bur i USA («nonresidents») frå Noreg eller andre land, der Form 5472 ikkje blir levert innan fristen. Det fører til ei grunnstraff på 25 000 USD og mogelege tilleggstraffer dersom brotet held fram etter varsel frå IRS. I tillegg kjem renter med rentes rente-effekt.

IRS-straffene for ei US-LLC blir delte i to hovudkategoriar:

Innanfor denne logikken nyttar IRS for nokre LLC-strukturar faste beløp, medan andre modellar har andre utrekningsmåtar. Nokre straffer kan til og med avvergast. Les meir om dette i dei neste avsnitta.

No kan du raskt unngå dyre forseinkingsgebyr med ei profesjonell advokat-/rådgjevarkontor!

Ein avgjerande faktor når ein fastset forseinkingsgebyr, er korleis selskapet er klassifisert. For ei LLC gjeld til dømes ulike skjema, fristar og straffer for ei skattemessig ikkje-sjølvstendig eining («disregarded entity»), eit partnarskap («partnership»), S-Corp-val («s-corp election») og C-Corp-val («c-corp election»).

Desse blir delvis ileggde som fast beløp, per månad eller som prosent av skattebeløpet. Straff for informasjons- og innleveringsplikt kjem uavhengig av overskot, medan betalingsplikter som regel gir forseinkingsgebyr basert på skattegjelda.

Dette må skiljast frå dei generelle standardstraffene til IRS, til dømes nyleg 60 USD, 130 USD og 340 USD. Dei gjeld for visse informasjonsmeldingar, som Form 1097, Form 1098, Form 1099, Form 3921, Form 3922, Form 5498 og Form W-2G.

I neste avsnitt finn du ei oversikt over forseinkingsgebyr etter LLC-modellar, med dei viktigaste dokumenta, ulike innleveringsfristar og utrekningsmodellane som blir nytta. Dette er likevel berre ei oversikt. Kvart tilfelle bør vurderast individuelt, og ein bør ikkje oversjå noko skjema.

No kan du spare tid og pengar med eit tverrfagleg ekspertteam!

Dersom Single-Member LLC-en er kontrollert av personar som ikkje bur i USA («nonresidents»), må ein rekne med mogelege forseinkingsgebyr sjølv utan omsetning. For sjølv utan behov for ei personleg inntektsskattmelding («income tax return») kan det vere påkravd å levere Form 1120 og Form 5472 til IRS.

Form 5472 må leverast innan den 15. dagen i den 4. månaden etter slutten av skatteåret. Fell fristen på ei helg eller heilagdag, blir han flytt til neste arbeidsdag. Om Form 5472 ikkje blir levert eller er ufullstendig, kjem ei grunnstraff på 25 000 USD. Dersom korrekt innlevering framleis ikkje skjer, blir det ilegt nye 25 000 USD for kvar 30. dag.

Har du etablert US-LLC-en frå Noreg og ho blir klassifisert som «foreign-owned U.S. disregarded entity», kan elektronisk innlevering vere avgrensa. Då må du i praksis ofte sende Form 5472 og pro forma 1120 med post eller faks. Det er viktig at alle rapporteringspliktige transaksjonar er tekne med.

For personar som bur i USA, gjeld dei klassiske IRS-reglane for forseinking. Dei må levere Form 1040 i tide. Elles kjem det ved «failure to file» ei straff på 5 % per månad, opp til maks 25 %. Ved «failure to pay» er det derimot 0,5 % per månad, opp til 25 %. Lang forseinking kan gi ei minstestraff på 525 USD.

I tillegg til dei primære forseinkingsgebyra for ei Single-Member LLC kan det oppstå straff for andre oversette eller unøyaktige skjema. Det gjeld mellom anna USA-tilknyting og betalingar til utanlandske personar, som Form 1042 og 1042-S. For betaling til tilsette treng ein òg til dømes Form 941, 940, W-2, W-3 og fleire.

No: rådfør deg med spesialistar for trygg US-skattemelding!

Ei Multi-Member LLC blir behandla som eit partnarskap og må levere Form 1065 samt Schedule K-1, K-2 og K-3, inkludert eventuelle utvidingar. Dette må skje innan den 15. dagen i den 3. månaden etter slutten av skatteåret. For kalenderår er det 15. mars, og fell fristen på helg, blir han flytt til neste arbeidsdag.

For Multi-Member LLC blir forseinkingsgebyret fastsett per partnar og per månad. Straff kan ileggjast i opptil 12 månader. I 2025 var beløpet for Form 1065 245 USD per partnar per månad. Formelen er: beløp x tal partnarar x månader.

I tillegg kan det ved forseinka eller feil partnaroppgåve («partner statements») som Schedule K-1 kome eit ekstra forseinkingsgebyr. Då seier IRS-retningslinjene 340 USD per oppgåve. Det finst likevel eit tak, avhengig av storleiken på verksemda.

Vidare kan fleire dokument vere relevante for å unngå straff. Blir det halde tilbake kjeldeskatt («withholding»), kan section 1446 bli relevant. Avhengig av betalingsstraumar kan òg Form 1042, 1042-S og 1099 vere aktuelle. I tillegg må ein ta omsyn til lønnsrapportering som Form 941, 940, W-2 og W-3.

No kan du sikre skattemeldinga for Multi-Member LLC mot risiko!

LLC med S-Corp-val kan, med nokre unntak som trustar, i hovudsak berre brukast av personar som bur i USA. Straffene knyter seg til eigarane og tal månader, og det blir òg her rekna opp til 12 månader. I 2025 blei det ved forseinka Form 1120-S, med frist den 15. dagen i den 3. månaden, ilegt 245 USD per eigar per månad.

Dersom det finst skattegjeld, kan det kome fleire komponentar i tillegg. Ved «failure to file» er det vanlegvis 5 % per månad, og ved «failure to pay» 0,5 % per månad, begge med maks 25 %, og for sistnemnde kan det kome renter. Ved svært sein innlevering på meir enn 60 dagar kan IRS ileggje ei minstestraff på 525 USD.

For LLC med S-Corp-val finst det òg andre IRS-straffar. Blir K-1-, K-2- og K-3-oppgåver leverte for seint eller feil, kjem ytterlegare forseinkingsgebyr på 340 USD per dokument. Skjer dette med vilje, er minst 660 USD eller 10 % av det rapporterte beløpet aktuelt. Maksimum er 4 098 500 USD, eller for små LLC-ar 1 366 000 USD.

For LLC med S-Corp-val kan informasjonsmeldingssystemet («information returns system») òg vere relevant ved betaling til tenesteleverandørar. Då trengst til dømes 1099-NEC. For tilsette må ein òg ta omsyn til Form 941, 940, W-2 og W-3 for å unngå manglar og straff.

No: unngå risikable feil i Form 1120-S med ekspertar!

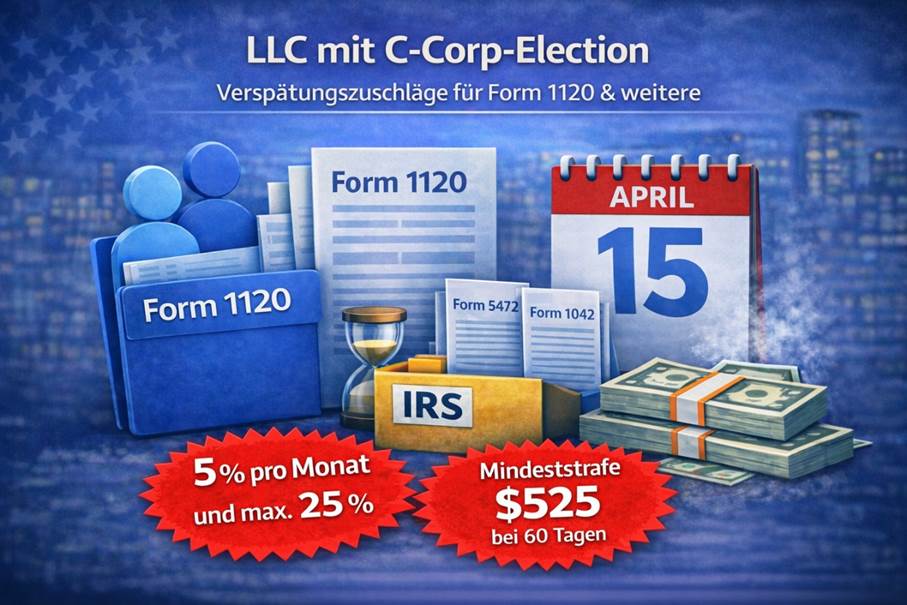

For LLC med C-Corp-val ilegg IRS ved forseinka innlevering av Form 1120 og betaling etter den 15. i den 4. månaden i skatteåret eit forseinkingsgebyr. For kalenderår er dette 15. april. Fell datoen på ei helg, blir fristen flytt til næraste arbeidsdag. Ved 60 dagar er minstestraffa 525 USD.

Forseinkingsgebyret for LLC med C-Corp-val blir typisk sett som ein prosentsats ved «failure to file» og «failure to pay». Sidan det blir rekna som 5 % per månad og maks 25 %, kan gebyret bli relativt lågt. Straffebeløpa kan derimot auke gjennom renter og rentes rente-effekt.

For LLC med C-Corp-val kan fleire dokument bli pliktige. Dersom ho til dømes er kontrollert av utanlandske einingar, blir Form 5472, inkludert dokumentasjonsplikt («recordkeeping»), viktig. Relevant kan òg vere kjeldeskatt-tilfelle («withholding») med Form 1042 og 1042-S, betalingar til amerikanske kontraktørar med 1099 og ulike lønnsdokument («payroll forms»).

No: ikkje oversjå viktige dokument med eit ekspertteam!

Dokument | Trengst av | Forfallsdato | Straff (Failure to file) |

Form 5472 | Single-Member LLC, C-Corp | 15.04. (ved kalenderår; elles 15. dag i 4. månaden etter skatteårsslutt) | 25 000 USD (per brot; +25 000 USD per nye 30 dagar etter IRS-varsel) |

Form 1120 | Single-Member LLC, C-Corp | 15.04. (ved kalenderår; elles 15. dag i 4. månaden etter skatteårsslutt) | 5 %/månad av skattegjeld, maks 25 % (ved pro forma for 5472 ofte 0 i skattegjeld; hovudstraffa ligg oftast på Form 5472) |

Form 1065 | Multi-Member LLC | 15.03. (ved kalenderår; elles 15. dag i 3. månaden etter skatteårsslutt) | 245–255 USD per partnar/månad (justert årleg; maks 12 månader) |

Form 1120-S | S-Corp | 15.03. (ved kalenderår; elles 15. dag i 3. månaden etter skatteårsslutt) | 245–255 USD per aksjonær/månad (justert årleg; maks 12 månader) |

Schedule K-1 | Multi-Member LLC, S-Corp | 15.03. (med Form 1065/1120-S; ved «extension» tilsvarande seinare) | Opp til 340 USD per statement (avhengig av forseinking; ved medviten forsømming minst 680 USD) |

Schedule K-2 | Multi-Member LLC, S-Corp | 15.03. (med Form 1065/1120-S; ved «extension» tilsvarande seinare) | Opp til 340 USD per statement (avhengig av forseinking; ved medviten forsømming minst 680 USD) |

Schedule K-3 | Multi-Member LLC, S-Corp | 15.03. (med Form 1065/1120-S; ved «extension» tilsvarande seinare) | Opp til 340 USD per statement (avhengig av forseinking; ved medviten forsømming minst 680 USD) |

Form 1099-NEC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (mottakar-kopi + IRS; hugs E‑File-reglar) | Opp til 340 USD per return/statement (avhengig av forseinking; ved medviten forsømming minst 680 USD) |

Form 1099-MISC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (mottakar-kopi); IRS: 28.02. papir / 31.03. E‑File | Opp til 340 USD per return/statement (avhengig av forseinking; ved medviten forsømming minst 680 USD) |

Form 1042 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (årleg; ved kalenderår) | 5 %/månad av withholding-/skattegjeld, maks 25 % (ved withholding kan det òg gjelde spesialreglar) |

Form 1042-S | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (årleg; ved kalenderår) | Opp til 340 USD per return/statement (avhengig av forseinking; ved medviten forsømming minst 680 USD) |

Form 8804 | Multi-Member LLC | 15.03. (ofte saman med Form 1065; Section‑1446/withholding-kontekst) | 5 %/månad av withholding-gjeld, maks 25 % (i tillegg kan statement-straffer gjelde) |

Form 8805 | Multi-Member LLC | 15.03. (statement til utanlandsk partnar; vanlegvis saman med 1065/8804) | Opp til 340 USD per statement (avhengig av forseinking; ved medviten forsømming minst 680 USD) |

Form 8813 | Multi-Member LLC | 15.03. (withholding-/payment voucher i 1446‑kontekst; per sak) | 5 %/månad av withholding-gjeld, maks 25 % (i tillegg kan spesialreglar gjelde) |

Form 941 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 30.04./31.07./31.10./31.01. (kvartalsvis; siste dag i påfølgjande månad) | 5 %/månad av skattegjeld, maks 25 % (i tillegg kan deposit-straffer slå inn) |

Form 940 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (årleg) | 5 %/månad av skattegjeld, maks 25 % (i tillegg kan deposit-straffer slå inn) |

Form W-2 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (til arbeidstakar + SSA) | Opp til 340 USD per skjema (avhengig av forseinking; ved medviten forsømming minst 680 USD) |

Form W-3 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (til SSA; samandrag av W‑2) | Opp til 340 USD per skjema (avhengig av forseinking; ved medviten forsømming minst 680 USD) |

Form W-4 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (ved onboarding/endring) | Ingen direkte standardstraff (risiko: feil payroll-withholding/deposit) |

Form W-9 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (før/ved vendor-onboarding) | Ingen direkte standardstraff (manglande/feil TIN kan utløysa backup withholding og 1099-straff) |

Form 1040 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (som oftast; ev. helg/heilagdag-regel) | 5 %/månad av skattegjeld, maks 25 % (minstestraff mogleg ved >60 dagar) |

Form 1040-NR | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (ofte; delvis 15.06. avhengig av sak) | 5 %/månad av skattegjeld, maks 25 % (minstestraff mogleg ved >60 dagar) |

Form 1041 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (ved kalenderår; elles 15. dag i 4. månaden etter skatteårsslutt) | 5 %/månad av skattegjeld, maks 25 % (for info-statements kan det òg kome straffer) |

Form 7004 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03./15.04. (må leverast innan ordinær forfallsdato for den aktuelle hovud-innleveringa) | Ingen direkte straff (må leverast i tide; elles gjeld straffa for hovud-innleveringa) |

Form 4868 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (innan ordinær forfallsdato for 1040/1040‑NR) | Ingen direkte straff (berre gyldig ved rettidig innlevering; betaling har framleis frist) |

Form 8809 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01./15.03. (per info-return; søknad må leverast innan respektiv forfallsdato) | Ingen direkte straff (berre gyldig ved rettidig innlevering; elles info-return-straffer) |

Form 8832 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (før verknadsdato; avgrensa tilbakeverkande mogleg) | Ingen direkte straff (risiko: feil entity-status → straffer for feil type innleveringar) |

Form 2553 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (ved kalenderår; regel: seinast 2 månader + 15 dagar etter start på skatteåret) | Ingen direkte straff (risiko: valet er ugyldig → feil return-typar og straff) |

BOI Report | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | Etter stiftingsdato (fristar etter CTA/FinCEN; reglar kan endre seg) | Sivilstraff per dag kan vere mogleg (nivå etter gjeldande FinCEN-regel; medvite brot kan vere straffbart) |

Form 3537 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (California; «extension» payment voucher for LLC) | Delstatsspesifikt (særleg renter/penalties ved forseinka betaling) |

No: få løyst US-skattemeldinga raskt og profesjonelt!

Sjølv om FinCEN (Financial Crimes Enforcement Network) sidan mars 2025 gjennom ein Interim Final Rule har ekskludert innanlandske US-einingar og -personar, er rapportering knytt til BOI (Beneficial Ownership Information) framleis delvis relevant.

Til dømes kan utanlandske rapporterande selskap («foreign reporting companies») og dermed selskapsformer som GmbH, Ltd. og offshore-selskap framleis vere meldepliktige. Det gjeld når dei er registrerte i ein amerikansk delstat og ønskjer å drive verksemd der.

Dersom selskap var registrerte før 26.03.2025, var fristen vanlegvis 25.04.2025. Etter 26.03.2025 blir innlevering forfallen innan 30 kalenderdagar etter at registreringa trer i kraft.

CTA-straffene tek utgangspunkt i forsett. Sivilt kan det gi forseinkingsgebyr på opp til 591 USD per dag, og beløpa blir inflasjonsjusterte. Strafferettsleg kan det bety opp til 10 000 USD og/eller opp til 2 år i fengsel.

Det finst òg ei Safe Harbor-regel. Ho gjeld dersom feil opplysningar blir retta innan eit definert tidsvindauge, oftast 90 dagar. Men berre dersom feilen ikkje var medviten, kan sanksjonane falle bort.

No: vern deg mot alle forseinkingsgebyr med eit ekspertteam!

I tillegg til forseinkingsgebyr frå IRS og BOI kan det i ulike delstatar kome andre straffer/avgifter. Nedanfor finn du ei oversikt over forsømmingsgebyr:

Delstat | Pliktdokument (LLC) | Intervall / forfall | Standardavgift | Forseinkingsgebyr / særtrekk |

California | Franchise Tax + Statement of Information | Franchise Tax: årleg (avhengig av registreringsdato) / SOI: kvart 2. år (slutten av jubileumsmånaden) | 800 USD + 20 USD | 250 USD penalty ved SOI «failure to file» |

Delaware | Annual Tax (LLC) | årleg, 1. juni | 300 USD | 200 USD penalty + 1,5 %/månad i renter |

Florida | Annual Report | årleg, 1. mai | 138,75 USD | 400 USD late fee |

Georgia | Annual Registration | årleg, 1. april | 50 USD online / 60 USD papir | 25 USD late fee |

Montana | Annual Report | årleg, 15. april | før frist delvis fråfalle / etter frist 35 USD | etter fristdato 35 USD |

Nevada | Annual List + Business License Renewal | årleg, slutten av jubileumsmånaden | 150 USD + 200 USD | 100 USD penalty (Business License) + 75 USD default-penalty (Annual-List-kontekst) |

Texas | Franchise Tax Report (som «report/ekvivalent») | årleg, 15. mai | 0 USD (under omsetningsgrense, i oversikta) | minst 50 USD penalty (report-forseinking; avhengig av sak) |

I andre delstatar fell forseinkingsgebyr bort, eller LLC-en blir i staden oppløyst som straff fordi avgifter ikkje er betalte.

No: ikkje oversjå faktorar med tverrfaglege ekspertteam!

Om du no er uroa for eit mogleg forseinkingsgebyr, finst det likevel måtar å hindre det på. Nedanfor finn du vanlege alternativ som kan gjere at du likevel slepp ei merkbar straff.

For ulike klassifiseringar av US-LLC kan ein med Form 7004 få fristutsetjing («extension») på 6 månader. Dette gjeld då tilsvarande: for Single-Member LLC som ikkje er «disregarded entity» for Form 1120, for Multi-Member LLC for Form 1065, for LLC med S-Corp-val for Form 1120-S og for LLC med C-Corp-val for Form 1120.

Fristutsetjinga med Form 7004 må leverast til IRS innan den ordinære fristen for den aktuelle skattemeldinga. Dette kan gjerast både skriftleg og elektronisk via «e-filing». Samstundes må ein hugse at betalingsfristen står ved lag.

Ein annan måte å avverje forseinkingsgebyr på, er å påberope seg rimeleg grunn. Då må ein ha handla med vanleg aktsomheit og varsemd («ordinary care and prudence»). Dersom det likevel ikkje var mogleg å levere innan fristen til IRS, kan dette vere formildande.

Sjølv om uvitenheit ikkje vernar, er typiske grunnar for rimeleg grunn:

Forseinkingsgebyr hos IRS kan òg bli fjerna gjennom FTA («First Time Abate»). Denne letta gjeld likevel berre for visse standardstraffer, som «failure to file», «failure to pay» og «failure to deposit».

Dette kan òg nyttast for straffer knytt til innlevering for partnarskap og S-Corp. Eit vilkår er tre år med rein historikk. Nokre forsømmingsgebyr, som «failure to pay», kan likevel løpe vidare til full betaling.

No: få rådgjeving om korleis du kan unngå forseinkingsgebyr!

Ofte ja, fordi for ei US-LLC er det ikkje berre skattebetalinga, men særleg melde- og innleveringsplikter som er avgjerande. Dette gjeld spesielt når det finst rapporteringspliktige transaksjonar med eigaren og nærståande personar.

Ja, i tillegg til IRS kan forseinkingsgebyr frå ulike amerikanske delstatar, og i nokre situasjonar BOI/CTA, vere relevante – særleg for utanlandske rapporterande selskap. I tillegg til gebyr kan det òg kome renter og administrative følgjer.

For ei US-LLC skjer utsetjinga via Form 7004, og for private innleveringar vanlegvis via Form 4868. Dermed kan innleveringsfristen utsetjast med ytterlegare 6 månader. Dette utset likevel ikkje automatisk betalingsfristen.

Ideelt sett blir IRS-straffene unngåtte ved å levere fristutsetjing i tide med Form 7004 eller Form 4868. I tillegg kan det – sjølv for ei LLC som er driven med varsemd – finnast rimelege grunnar som blir godtekne, til dømes sjukdom og tekniske problem. First Time Abate kan òg hjelpe under visse vilkår for standardstraffer.

Ved forseinka eller ufullstendig innlevering kjem for Form 5472 straff på 25 000 USD (og potensielt nye 25 000 USD for kvar 30. dag), for Form 1120 og 1040 vanlegvis ved «failure to file» 5 % per månad opp til 25 % og ved «failure to pay» ofte 0,5 % per månad opp til 25 % pluss renter, og for 1065 og 1120-S kjem det forseinkingsgebyr per partnar/aksjonær per månad og per person.

Du treng ryddig grunn-dokumentasjon av struktur, eigar(ar), transaksjonar, bank- og rekneskapsdata og tydelege bilag. Særleg for Form 5472 er transaksjonsallokering og dokumentasjonslogikk kritisk, medan 1065 og 1120-S krev partnar- og aksjonærdata for K-1 og eventuelt K-2 og K-3.

Form 1065 blir typisk brukt for Multi-Member LLC utan corp-val, Form 1120-S for LLC med S-Corp-val, og Form 1120 for LLC med C-Corp-val. Dokument, fristar og straffelogikk avheng av klassifiseringa av Limited Liability Company.

I tillegg til hovudinnleveringa som Form 1065, 1120-S, 1120 og 5472, trengst ofte tilleggsdokument. For utanlandsforhold kan det vere Schedule K-1, K-2, K-3, eller ved rapporteringspliktige betalingar til US-tenesteytarar kan det vere 1099-skjema. Det kan òg kome ulike dokument for lønn, kjeldeskatt og tilsette, som Form 940, 941, W-2, W-3, og ved betaling til utanlandske personar Form 1042 og 1042-S.

Datoen kan variere for kalenderår avhengig av år, reglar og helger/heilagdagar. For Form 1065 og Form 1120-S er det vanlegvis 15. mars, og for Form 1120, Form 5472 og pro forma Form 1120 oftast 15. april.

Form 5472 er eit skattesjema for rapporteringspliktige transaksjonar mellom US-eininga og utanlandske nærståande personar. Vanlegvis blir Form 5472 levert saman med pro forma Form 1120, og alle transaksjonar må dokumenterast fullt og konsistent på grunn av dokumentasjonsplikta.