Ein mogleg tredje verdskrig vil ikkje berre opne militære frontar, men òg ryste dei globale finans- og rettssystema kraftig. Det vil innebere auka risiko for kapitalflukt, ekspropriasjonar, brot i betalingsstraumar og juridisk uvisse.

Historiske erfaringar syner at slike risikoar på ingen måte berre er teoretiske. Under den andre verdskrigen vart bankkontoar fryste i mange land, utanlandske eigedelar konfiskerte, eller eigedom og selskapsdelar lagde under tvangsforvalting. I mange krigs- og kriseregionar førte kapitalkontroll til at pengar ikkje lenger kunne overførast fritt, medan valutareformer og inflasjon reduserte den reelle kjøpekrafta betydeleg. Likvide bankinnskot og verdipapirkontoar var særleg utsette, fordi statar hadde direkte tilgang til det nasjonale finanssystemet. Samstundes skjedde det i fleire land ekspropriasjonar eller statleg kontroll av industrianlegg, råvareselskap og jordbruksland. Sjølv i land som ikkje var direkte krigsskådeplass, kunne det bli innført avgrensingar på valutatransaksjonar eller særavgifter på formue for å sikre krigsfinansiering.

Samstundes viser historiske døme at nokre aktivaklassar var meir robuste. Edelmetall som vart halde fysisk, breitt diversifiserte utanlandske eigedelar og eigedom i politisk stabile eller geografisk avsidesliggjande område klarte i mange tilfelle å ta vare på verdien betre, eller i det minste hente seg inn att raskare.

Den som spreier formuesgrunnlaget sitt strategisk i dag, kan ta imot framtidige sjokk meir effektivt og samstundes dra nytte av stabile marknader. Dette handlar ikkje berre om å verne digitale verdiar og bankinnskot, men òg om fysisk sikring av eigedom. Det er avgjerande å ikkje berre stole på bankar, for i alvorlege kriser er dei, som erfaringa viser, ofte blant dei første institusjonane som innfører kapitalkontroll eller mellombels kontofrysing. Eit godt utforma nettverk av holding-, drifts- og likviditetsstrukturar reduserer avhengnaden av einskilde rettssystem og skaper redundans som kan vere avgjerande ved geopolitisk uro.

Denne artikkelen gjev eit utval landspesifikke analysar av korleis ein kan sikre eigedelar som eigedom, bankinnskot eller digitale verdiar slik at dei både er skatteeffektive og juridisk robuste. Døma frå verda nedanfor er strukturerte og vurderte etter fem dimensjonar.

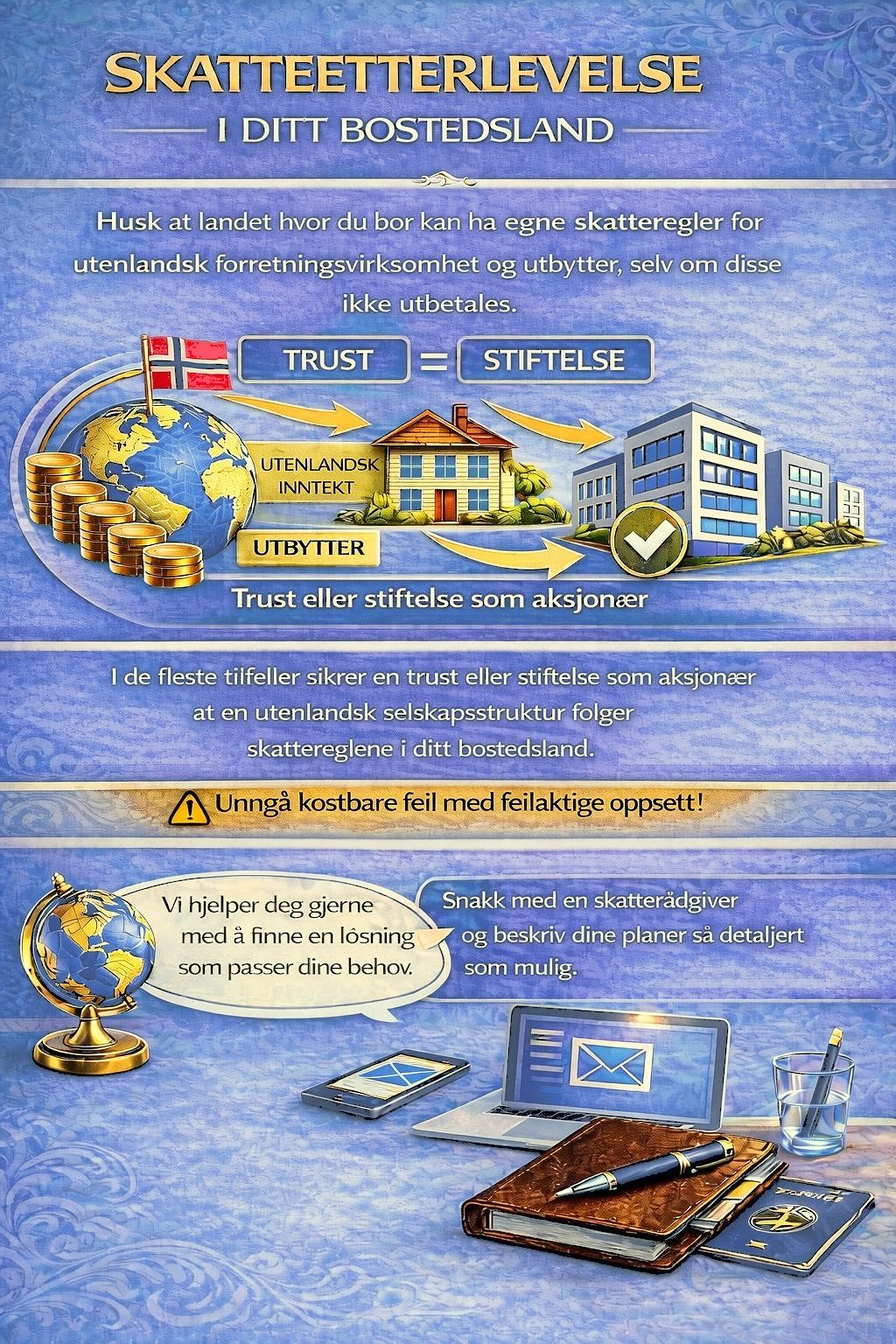

• Juridisk vern: styrken i eigedomsrettar, tilgang til trust- og stiftingmodellar, og mekanismar mot politisk innblanding.

• Skatteoptimalisering: effektive skattesatsar, avtalar for å unngå dobbeltbeskatning og struktureringsmoglegheiter.

• Finanssystem: stabiliteten i kapitalmarknader og regulatorisk klårleik.

• Investeringsstabilitet: tilgang til kriserobuste eigedelar som eigedom eller fysisk gull.

• Geopolitisk tryggleik: sannsynet for å bli involvert i militære konfliktar, med omsyn til allianseplikter og regionale brennpunkt.

Juridisk vern: Singapore har eit gjennomsiktig rettssystem tufta på common law, og blir internasjonalt rekna som eitt av dei mest effektive og pålitelege. Eigedomsrettar blir konsekvent handheva, og domstolane arbeider raskt med høg spesialkompetanse i handels- og selskapsrett. Særleg relevant for entreprenørar er den breie tilgangen til internasjonalt vanlege strukturar som holdingselskap, family offices og trustar. Desse kan driftast med langsiktig stabilitet, sidan vern av etablerte ordningar spelar ei viktig rolle. I tillegg blir register- og etterlevingssystemet rekna som tydeleg strukturert og gjennomsiktig, noko som gjer det enklare å forvalte internasjonale eigarinteresser.

Skatteoptimalisering: Skattesystemet i Singapore er territorialt, noko som betyr at inntekt opptent utanfor landet, under visse vilkår, ikkje blir skattlagd eller berre i avgrensa grad. Selskapskatten er moderat. Det finst ei rekkje insentivordningar for holding- og investeringsstrukturar. Singapore har òg eit tett nett av avtalar for å unngå dobbeltbeskatning. Skatteforvaltinga blir rekna som effektiv og føreseieleg, noko som er særleg viktig for langsiktige selskaps- eller formuesstrukturar.

Finanssystem: Landet er eitt av verdas finanssenter og huser eit stort tal bankar og kapitalforvaltarar. Tilgangen til globale kapitalmarknader og edelmetallmarknader er framifrå. Særleg sterk er infrastrukturen for å sikre fysiske eigedelar, til dømes i høgtryggleiksvelv for edelmetall eller i frihandelssoner. Finanstilsynet blir rekna som strengt, men effektivt. Dette fremjar stabilitet og tillit til systemet. Historisk har dette finanssenteret òg vist seg robust i krisetider.

Investeringsstabilitet: Ved sida av eigedom blir fysisk gull, lagerløysingar i frihandelssoner og eigardelar i realøkonomiske aktivum rekna som godt verna.

Geopolitisk tryggleik: I fleire tiår har Singapore ført ein pragmatisk og balansert utanrikspolitikk. Landet er sterkt integrert økonomisk utan å binde seg heilt til eitt geopolitisk maktsentrum. Denne strategiske balansen reduserer risikoen for å bli trekt direkte inn i militære konfliktar. Samstundes ligg Singapore på ei av verdas viktigaste handelsruter. I ein global konflikt kan sjøhandelruter, energiforsyning eller leveransekjeder bli forstyrra. Likevel har bystaten store statlege reservar, ei sterk forvalting og særs effektiv kriseplanlegging, slik at statlege institusjonar blir rekna som robuste sjølv under press. Kombinasjonen av økonomisk tyding, politisk stabilitet og militær forsvarsevne gjer Singapore til ein stad som ikkje er isolert, men som har høg strukturell motstandskraft.

Juridisk vern: Sveits har eitt av dei mest stabile rettssystema i verda og ei lang tradisjon for å verne privat eigedom. Stiftingar, eigedelar, strukturar og internasjonale holdingselskap er tydeleg regulerte i lovverket og internasjonalt anerkjende. Domstolane arbeider uavhengig og effektivt. Regelendringar blir som regel innførte med lange overgangsperiodar, noko som gjer langsiktig planlegging lettare. For entreprenørfamiliar er stabiliteten i arveretten særleg viktig.

Skatteoptimalisering: Skatteramma er føreseieleg og varierer mellom kantonane, noko som kan gje rom for strukturering. Holdingselskap og internasjonalt strukturerte formuer tener ofte på tydeleg definerte reglar og eit breitt nett av avtalar for å unngå dobbeltbeskatning. Blandinga av moderate skattesatsar og høg rettstryggleik har gjort Sveits til ein sentral hub for langsiktige formuesstrukturar i fleire tiår.

Finanssystem: Landet er mellom dei leiande stadene i verda for private banking og formuesforvalting. I tillegg til bankar finst det ein uvanleg godt utvikla infrastruktur for fysiske edelmetall. Finanstilsynet blir rekna som stabilitetsorientert. Tilgang til internasjonale kapitalmarknader og investeringsfond er òg framifrå.

Investeringsstabilitet: Eigedom og fysiske eigedelar er historisk sett rekna som særleg godt verna.

Geopolitisk tryggleik: I hundreår har Sveits ført ein nøytralitetspolitikk som er internasjonalt anerkjend og historisk har spela ei nøkkelrolle i å halde landet utanfor direkte militære konfliktar. Alpane, sterk infrastruktur og eit velorganisert sivilforsvar aukar den strukturelle motstandskrafta ytterlegare. Samstundes ligg Sveits midt i Europa, så dei økonomiske verknadene av ein storskala konflikt på kontinentet vil vere vanskelege å unngå. Likevel blir kombinasjonen av politisk stabilitet, nøytralitet og robust infrastruktur rekna som ein av dei sterkaste tryggleiksfaktorane globalt.

Juridisk vern: Island har eit gjennomsiktig rettssystem, stabile eigedomsrettar og eit tydeleg strukturert grunnbokssystem. Fast eigedom og eigarskap i verksemder er godt verna juridisk, og domstolane blir rekna som uavhengige og pålitelege. For internasjonale investorar er dei klare administrative prosessane og den relativt låge regulatoriske kompleksiteten særleg fordelaktige.

Skatteoptimalisering: Skattesatsane er moderate. Reglane blir rekna som gjennomsiktige og stabile. Internasjonale investeringar kan handterast gjennom etablerte strukturar, medan avtalar for å unngå dobbeltbeskatning gjer grensekryssande aktivitet lettare. I tillegg har selskap og investorar relativt høg planleggingsvisse takka vere eit effektivt arbeidande skattevesen.

Finanssystem: Etter bankkrisa vart finanssystemet grundig reformert og gjort meir konservativt. Bankane er no underlagde strengare kapitalkrav og stabilitetsorientert tilsyn. Finanssektoren er mindre enn i store industrinasjonar, men utmerker seg ved openheit.

Investeringsstabilitet: Eigedom og reale verdiar tener på politisk stabilitet og låg folketettleik.

Geopolitisk tryggleik: Island ligg særs isolert i Nord-Atlanteren og har berre avgrensa strategisk tyding som industrielt eller militært mål. Dette reduserer risikoen for militær konfrontasjon betydeleg. Låg folketettleik, stabile politiske institusjonar og ei i stor grad sjølvforsynt energiforsyning bidreg vidare til strukturell stabilitet. Samstundes er Island sterkt avhengig av sjø- og lufttransport, noko som kan føre til forsyningsflaskehalsar dersom global logistikk blir forstyrra. Likevel gjer den låge strategiske relevansen i ein eventuell krig og den politiske stabiliteten landet til ein trygg plass for langsiktige handfaste eigedelar.

Juridisk vern: New Zealand har eit gjennomsiktig common law-system med klart definerte eigedomsrettar og ei lang tradisjon for uavhengige domstolar. Selskapsstrukturar, trustar og holdingselskap kan etablerast relativt enkelt og driftast med langsiktig stabilitet. Grunnboka og registreringssystemet blir rekna som særleg påliteleg og gjennomsiktig, noko som er spesielt relevant for eigedomsinvesteringar. Internasjonale investorar tener òg på klare regulatoriske prosessar og ei forvalting som blir oppfatta som effektiv og føreseieleg.

Skatteoptimalisering: Skattesystemet er territorialt på sentrale område. Visse utanlandsinntekter kan handsamast gunstig under rette vilkår. Kapitalavkastning frå nokre investeringstypar blir i nokre tilfelle handsama annleis enn i mange andre industrinasjonar, noko som kan gjere investeringar meir føreseielege. I tillegg har New Zealand fleire avtalar for å unngå dobbeltbeskatning som reduserer internasjonal skattebelastning og gjer det enklare å strukturere globale porteføljar. Skatteforvaltinga blir rekna som open og relativt stabil.

Finanssystem: Finanssektoren i New Zealand er mindre enn i store industrinasjonar, men er prega av solid regulering og konservative utlånsstandardar. Dei store bankane er godt kapitaliserte, og tilsynet blir rekna som effektivt. Den heimlege marknaden for eigedom, landbruk og reale verdiar er stabil. For investorar som legg større vekt på reale eigedelar, tilbyr landet difor ein sterk kombinasjon av stabilitet og openheit.

Geopolitisk tryggleik: New Zealand er mellom dei mest geografisk isolerte landa i verda. Dette reduserer risikoen for direkte militære åtak betydeleg. Landet har stabile politiske institusjonar, ei fungerande forvalting og eit godt utvikla sivilt beredskapssystem for katastrofehandtering. Tidlegare har New Zealand fleire gonger vist at det held fram med å vere handlekraftig sjølv under naturkatastrofar. Samstundes medfører avstanden til store industrisentra og produksjonsområde moglege risikoar, særleg når det gjeld leveransekjeder, energiimport og teknisk infrastruktur. Likevel har den store fysiske avstanden til dei viktigaste geopolitisk brennpunkta fungert som ein strukturell tryggleiksfaktor.

Analysen viser at kvart av dei vurderte landa oppfyller dimensjonane ovanfor med ulik vektlegging, men at alle har sine eigne styrkar og risikoar i ein mogleg verdskringskontekst. Det som tel, er ikkje éin perfekt plass, men kombinasjonen av komplementære jurisdiksjonar som kan jamne ut ulike geopolitisk, juridisk og økonomiske risikofaktorar. Slik diversifisering aukar ikkje berre tryggleiken, men òg den strategiske fleksibiliteten i uvisse tider. Her bør ein skilje mellom tre funksjonar: juridisk struktur, operativ verksemd og fysiske eigedelar. Desse funksjonane har ulike risikoprofilar. Medan driftsselskap er avhengige av infrastruktur, marknader og logistikk, tener langsiktige handfaste eigedelar oftast meir på politisk stabilitet, rettstryggleik og geografisk avstand til konfliktområde.

Singapore gjev særlege fordelar som ein internasjonal strukturerings- og finansstad med høg institusjonell stabilitet og framifrå kopling til globale marknader. Samstundes bør ein ta med i vurderinga at plasseringa i ein så avgjerande handelsregion kan gje eksponering mot verknadene av globale konfliktar, særleg i sjøhandel og leveransekjeder.

New Zealand skil seg ut med territorial skattlegging og uvanleg geografisk isolasjon. Sjølv om lange leveransekjeder kan vere krevjande i ei krise, kan nett denne avstanden til mange konfliktsoner vere ein betydeleg vernefaktor for handfaste eigedelar som eigedom.

Sveits kombinerer stabile institusjonar med ei lang tradisjon for politisk nøytralitet. Tidlegare har denne kombinasjonen hatt ei nøkkelrolle i å ta vare på økonomisk stabilitet sjølv i periodar med spenning. Samstundes er Sveits tett økonomisk samanvove med Europa. Økonomisk uro på kontinentet vil ikkje vere utan konsekvensar for landet.

Island tilbyr på si side ei blanding av geografisk isolasjon og låg strategisk relevans. Dette reduserer risikoen for direkte militære verknader kraftig. Samstundes bør ein ta omsyn til mogleg importavhengnad. For langsiktige handfaste eigedelar kan Island vere eit interessant tillegg i ein diversifisert struktur.

Ut frå desse vurderingane teiknar det seg ei mogleg oppbygging for internasjonale holdings. Fysiske eigedelar og eigedom kan haldast i geografisk avsidesliggjande område. Operativ verksemd kan på si side leggjast til land som gjev tilgang til marknader, ressursar eller infrastruktur og samstundes har stabile politiske rammer. Gjennom slik fleirlags diversifisering blir det skapt eit redundant nettverk som spreier juridiske, finansielle og geopolitisk risikoar over fleire nivå. Dersom ein del av systemet blir svekt, held resten av nettverket fram med å fungere. Over tid tek ei slik struktur vare på ikkje berre tryggleiken til formuen, men òg strategisk handleevne. Særleg i tider med aukande geopolitisk spenning blir denne typen strukturell motstandskraft i aukande grad ein avgjerande konkurransefaktor for internasjonalt aktive entreprenørar.

Ingen enkelt stad kan fullstendig utelukke globale kriser. Det som tel, er ei struktur som fordeler eigedelar, operativ verksemd og likvide middel over fleire stabile jurisdiksjonar. Særleg viktig er kombinasjonen av juridisk stabile stadar, geografisk isolerte regionar og ein passande del fysisk haldne eigedelar. Historia viser at denne kombinasjonen har størst motstandskraft mot systemkriser. Praktisk gjennomføring krev nøye planlegging, kvalifisert juridisk og skatterettsleg rådgjeving, og jamleg gjennomgang av den valde strukturen. Då er det svært truleg at du held fram med å vere i stand til å handle som entreprenør sjølv under uvisse vilkår.