Ikkje alle som vurderer å flytte ut, gjer det av overtyding. Ofte finst det ein konkret utløysar: eit komande selskapssals, ei større arv, eller rett og slett erkjenninga av at kombinasjonen av inntektsskatt, solidaritetstillegg og næringsskatt strukturelt gir lite spelerom. Samstundes blir det ofte oversett at eit slikt steg er mykje meir enn ei omregistrering. Den som forstår dette tidleg, kan tene mykje. Den som tek det lett, endar i verste fall med å betale meir enn før.

Grunnprinsippet: Kvifor bustad er avgjerande skattemessig

Tyskland, Austerrike og Frankrike skattlegg personar som er busette der, på inntekt frå heile verda. Toppskattesatsar på opptil 45 % er i desse landa vanleg for vellukka entreprenørar. Den som er registrert der og har livstyngdepunktet sitt der, skuldar skattemyndigheitene ein betydeleg del av kvar euro han tener, uansett kvar i verda han tener han.

Motprinsippet gjeld like mykje: Den som flyttar bustaden til eit anna land og faktisk blir skattemessig busett der, blir deretter omfatta av skattelovgivinga i det landet. Nøkkelordet er «faktisk». Skattemyndigheitene har dei siste åra styrkt kontrollane av utanlandsbustader betydeleg. Den som melder ei adresse i Dubai eller Lisboa, men i realiteten framleis bur i München eller Wien, blir ikkje verande uoppdaga lenge.

Eit punkt til som ofte blir oversett: Tyskland kan etter § 2 AStG skattleggje vidare også etter utflytting. Den som flyttar til eit lågskatteland og oppfyller visse vilkår, kan i opptil ti år framleis vere avgrensa skattepliktig for visse innanlandske inntekter. Ei skatterettsleg analyse før flytting er difor ikkje valfri og bør følgjast opp profesjonelt.

Portugal har av gode grunnar etablert seg som eit knutepunkt for internasjonalt mobile entreprenørar. IFICI-regimet som gjeld sidan 2024, ofte kalla NHR 2.0, gir kvalifiserte tilflyttarar ein fast skattesats på 20 % på visse innanlandske inntekter, samt delvis skattefridom på utanlandske inntekter. Perioden er ti år. For å nytte ordninga kan du ikkje ha vore skattemessig busett i Portugal dei fem åra før tilflyttinga.

Dette er særleg relevant for entreprenørar med utbyte frå utanlandske eigardelar eller lisensinntekter frå internasjonale strukturar. Portugal kombinerer fordelane med stabile rettslege rammer, EU-medlemskap og relativt høg livskvalitet. Ikkje ein stad for alle, men for mange eit reelt alternativ.

Monaco er det det alltid har vore: dyrt å kome i gang, men konsekvent når det gjeld skattefridom. Det finst ingen inntektsskatt for privatpersonar, med det kjende unntaket for franske statsborgarar. Kapitalinntekter, private selskapsgevinstar og arv mellom nære slektningar er òg i stor grad utan skatt.

Den som vil søkje residens, treng ein bankkonto med vanlegvis minst 500 000 euro i innskot, dokumentasjon på bustad eller leige, og ein plettfri bakgrunn. Det avgrensar naturleg nok krinsen av realistiske kandidatar. Monaco er ikkje eit massemarknadsmål, men ei løysing for dei der skatteinnsparinga klart overgår dei høge levekostnadene.

Viktig for entreprenørar: Selskap som i hovudsak er aktive i Monaco, kan vere underlagt lokal selskapsskatt. Skattefridomen gjeld primært på privat nivå.

Dei sameinte arabiske emirata er for mange entreprenørar det første dei tenkjer på når det gjeld skatteoptimalisering gjennom utflytting. Ingen inntektsskatt for privatpersonar, moderne infrastruktur, internasjonal tilkopling. Sidan 2023 gjeld det på selskapsnivå ein selskapsskatt på 9 % for overskot over 375 000 AED. Private inntekter er framleis skattefrie.

Det som ofte får for lite merksemd: For tyske statsborgarar gjeld særleg strenge reglar ved utflytting til Emirata. Den tysk-emiratiske skatteavtalen vart sagt opp av Tyskland i 2021 og har ikkje vore i kraft sidan 2022. Kildeskatt på kapitalinntekter frå Tyskland, utvida avgrensa skatteplikt og utflyttingsskatt verkar her saman på ein måte som kan bli dyr utan grundig førebuing.

Begge landa kombinerer EU-medlemskap med attraktive skatteordningar for tilflyttarar. Malta skattlegg utanlandske inntekter berre når dei faktisk blir overførte til landet. Den som blir rekna som non-domiciled-resident, betaler ikkje maltesisk inntektsskatt på utanlandske gevinstar som ikkje blir remitterte.

Kypros på si side fritar non-domiciled-residents i 17 år frå den såkalla Special Defence Contribution på utbyte- og renteinntekter. Selskapsskatten er 12,5 %, noko som gjer Kypros interessant som holdingsenter. For entreprenørar som vil kombinere europeisk rettstryggleik med merkbar skattelette, er Malta og Kypros ofte undervurderte alternativ til dei meir kjende destinasjonane.

Den som blir kjend med § 6 AStG for seint, kan få det dyrt. Reglane seier: Den som forlèt Tyskland, har vore uavgrensa skattepliktig minst sju av dei siste tolv åra, og eig meir enn 1 % i aksjeselskap, må ved utflytting handsame eigardelane skattemessig som om dei var selde til marknadsverdi. Opparbeidde stille reservar blir då straks skattepliktige utan at noko faktisk sal har skjedd.

Etter AStG-reforma i 2022 gjeld dette òg ved utflytting til EU- og EØS-statar. Rentefri avdragsbetaling, som tidlegare var mogleg, fell i dei fleste tilfelle bort. For tredjeland som Emirata forfell skatten uansett med ein gong. Den som står like før børsnotering eller exit og samstundes vil flytte, kan hamne i ei betydeleg likviditetsfelle.

Framoverretta planlegging kan redusere belastninga. Å leggje eigardelar inn i eit holdingselskap før utflytting, å nytte eksisterande fribeløp, eller ei omplassering er grep som kan fungere i enkelttilfelle. Men dei må gjennomførast med god tidsmargin og tydeleg rettsleg grunnlag. Opplegg som berre tener skatteomgåing, blir motarbeidde av skattemyndigheitene.

Eit klassisk døme frå praksis: Ein gründer ville flytte til Dubai innan fire veker, men oversåg at han eigde 15 % i eit tysk GmbH. Utan omstrukturering ville berre stempelet i passet ha utløyst ei skatterekning i sekssifra storleik, utan at ein einaste cent hadde kome inn. Med ei rettidig holdingløysing kunne vi nøytralisere skattebelastninga. Tid er den viktigaste faktoren her.

Ein bustad i utlandet går ikkje av seg sjølv. Skattemyndigheitene i Tyskland, Austerrike og Sveits kontrollerer i aukande grad om den påståtte utanlandsbustaden held i møte med røynda. Dei ser på opphaldsdagar, leige- eller eigedomsavtalar, kvar familien sitt livstyngdepunkt ligg, fysisk tilstadevering i yrkesutøving, samt bankforbindelsar og dagleg infrastruktur.

183-dagarsregelen blir ofte oppfatta som ei magisk grense. Det er misvisande. Han er ein indikator, ikkje eit frikort. Den som tilbringar 200 dagar i Dubai, men held på kone, barn, hovudbustad og dagleg leiar-rolle i Tyskland, er etter tysk syn framleis uavgrensa skattepliktig.

For familiar med barn i skulepliktig alder, eller der partnaren har låg mobilitet, er dette ei strukturell utfordring. I slike situasjonar kan det vere fornuftig å be om bindande førehandsuttale frå rett skattekontor før flyttinga blir gjennomført.

La oss seie det rett ut: Tida då ein kom unna med ein postkasse i Panama og eit feriehus på Sylt, er forbi. Skattekontora brukar i dag programvare som kryssjekkar flydata og kredittkortbruk. Den som ikkje lever utflyttinga konsekvent, leikar med skulding om skatteunndraging. Vi rår difor sterkt til: anten fullt ut, eller ikkje i det heile.

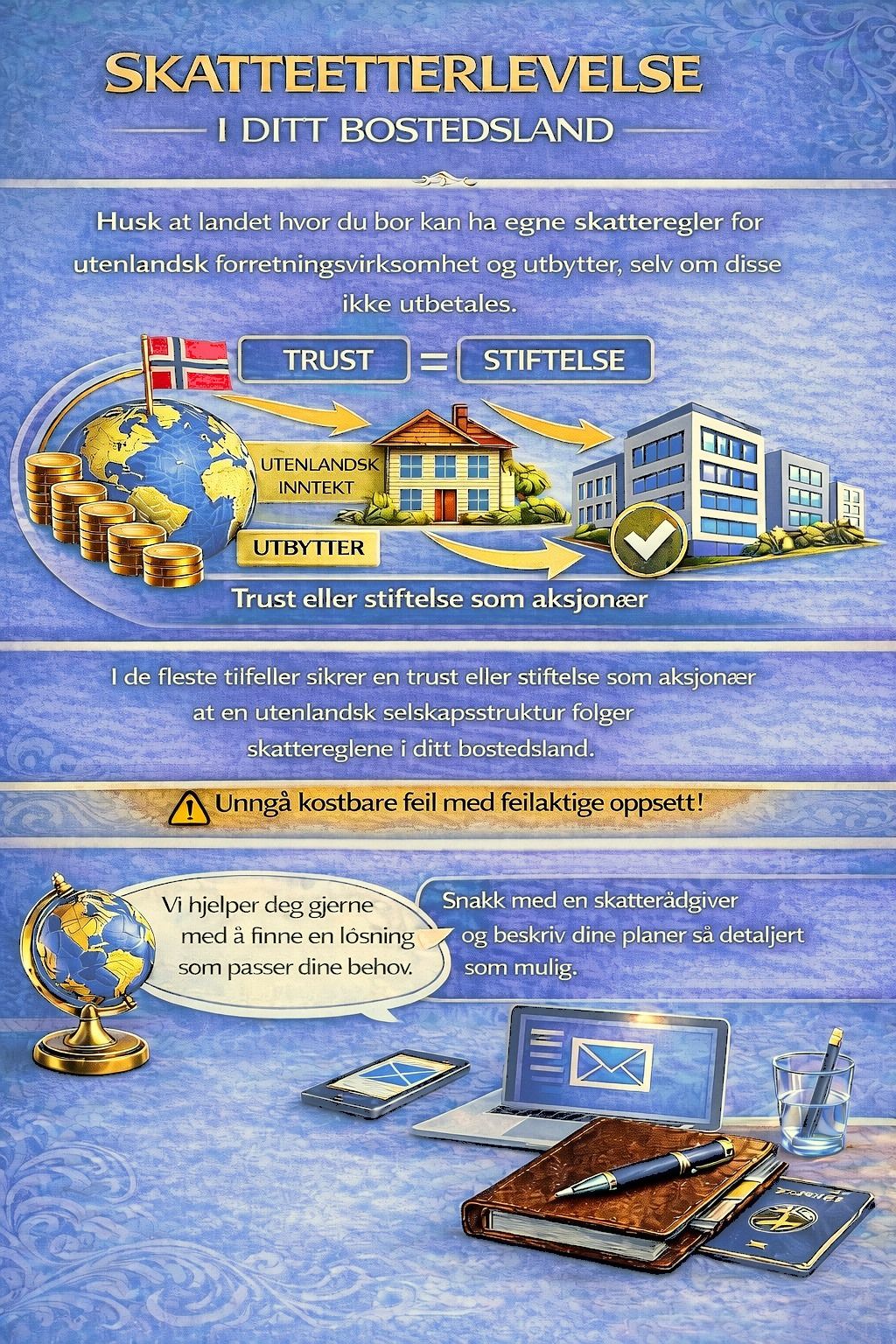

Eit bustadskifte blir i mange tilfelle følgt av ei tilpassing av selskapsstrukturen. Holdingselskap i Nederland, Luxembourg eller Malta kan gi skatteeffektiv samling av eigardelar og inntekter. Føresetnaden er reell økonomisk substans: eigne tilsette, faktisk drift, og eit forståeleg forretningsmessig føremål.

OECD sitt BEPS-initiativ og EU-direktiva ATAD I og II har snevra inn handlingsrommet for substanslause strukturar betydeleg. Den som berre bruker eit holdingselskap som ein gjennomstrøymingsstasjon for skatt, vil ikkje kunne gjere det umerka lenger. Substans kostar og er uunngåeleg, men løner seg på sikt.

I tillegg kan stiftingar og trustar vere nyttige for formuesvern og planlegging av generasjonsskifte. Ei liechtensteinsk privatstifting eller ein Jersey-trust kan vere eigna verkty i visse situasjonar. Avgjerande er at dei tener eit legitimt føremål (til dømes formuesforvalting, trygging av familien eller arveplanlegging) og ikkje berre skatteminimering.

Skatteavtalar (DBA) skal hindre dobbel skattlegging. I praksis er dei ofte kjelda til misforståingar. Tyskland har inngått slike avtalar med over 90 statar, men vilkåra varierer mykje. Sentralt står bustadklausulen: Ei avtale vernar berre den som faktisk er skattemessig busett i mottakarlandet.

I tillegg kjem subject-to-tax-klausular som gjer fritak i opphavslandet avhengig av at inntektene faktisk blir skattlagde i mottakarlandet. Den som flyttar til eit land som ikkje skattlegg visse inntekter i det heile, kan dermed miste vernet i avtalen og bli skattlagt på nytt i Tyskland. Dette krev ei grundig vurdering i kvart einskild tilfelle.

I rådgivingspraksis ser vi ofte at klientar heng seg for mykje opp i dei reine skattesatsane. Men ver varsam: Kva hjelper skattefridom i Emirata om familien ikkje trivst i høgsommaren med 45 grader? Ein stad må passe ikkje berre skattemessig, men òg i kvardagslivet. Den som flyttar berre på grunn av prosenten, flyttar ofte tilbake etter to år, desillusjonert, og står då att med eit skattemessig kaos.

Den som leikar med tanken om bustadskifte, bør starte tidleg. Ideelt fleire år før planlagt flytting. I denne perioden kan ein justere eigarstrukturar, flytte formuesposisjonar og avklare familierettslege spørsmål. Jo kortare førehandsløp, desto smalare handlingsrom.

Like viktig er riktig samansetjing av rådgivingsteamet. Internasjonal skatterådgivar, selskapsrettsjurist, notarius og eventuelt ein immigrasjonsrådgivar med spesialisering på måldestinasjonen er i meir komplekse saker eit minimum. Den som prøver å dekkje prosessen med ein einsleg generalist, undervurderer djupna i materien.

Gruendungskanzlei.eu følgjer entreprenørar og High-Net-Worth Individuals frå første stadanalyse via skatterettsleg strukturering til full implementering. Ta kontakt med oss i dag.

Ja. Ei omregistrering åleine er ikkje nok. Skattemyndigheitene vurderer heilskapen: opphaldsdagar, familiesituasjon, eigedom og det faktiske tyngdepunktet i livsføringa.

§ 6 AStG gjeld personar som forlèt Tyskland, har vore uavgrensa skattepliktige minst sju av dei siste tolv åra, og eig meir enn éin prosent i eit aksjeselskap. Ved utflytting blir desse eigardelane handsama som fiktivt selde, og dei stille reservane blir skattlagde med ein gong.

Dette komplekse spørsmålet kan ikkje svarast likt for alle. Det kjem an på inntektsstruktur, statsborgarskap, familiesituasjon og personlege preferansar. Portugal, Monaco, Emirata, samt Malta og Kypros er ofte valde alternativ, men dei krev ulike føresetnader.