Sveitsiske bankar har i generasjonar stått for framifrå kvalitet i formuesforvalting og dreg til seg velståande entreprenørar frå Tyskland, Frankrike, Italia, Spania og meir til. I ei tid med geopolitisk uvisse, høg inflasjon i eurosona og reguleringspress i EU, fungerer Sveits som ei nøytral og stabil hamn for formue. Med over 7,8 billionar CHF under forvalting tek dei vare på ein fjerdedel av den globale privatformuen og dreg nytte av verdas kanskje beste tilsyn og regelverk gjennom FINMA.

For europeiske entreprenørar, som ofte må handtere komplekse skattesystem, valutarisiko og arvespørsmål, gir sveitsiske kontoar ikkje berre tryggleik, men òg vekstpotensial. Den sveitsiske francen har dei siste 40 åra styrkt seg om lag 75% mot euro og USD, noko som gjer han til ei ideell diversifiseringsvaluta. I motsetnad til EU-bankar som er underlagde bail-in-reglar, kan sveitsiske institusjonar som kantonalbankar tilby uavgrensa innskotsvern gjennom statleg garanti.

Desse bankane forstår behova til HNWI: skreddarsydde porteføljar, tilgang til eksklusive investeringar og diskret rådgjeving som går lenger enn standard depotløysingar. Særleg for entreprenørar med internasjonal verksemd, anten i tech, eigedom eller eksport, reduserer dei risiko gjennom multivaluta-løysingar og sikringsstrategiar (hedging).

Det sveitsiske bankhemmelegheitet voks fram i 1934 med Banking Act for å verne jødisk formue mot naziregimet—eit nøytralitetsarv som lever vidare. I dag er det tilpassa gjennom internasjonale avtalar som CRS (Common Reporting Standard) og AIA, men deler berre skatterelevante data med heimland, ikkje med kreditorar eller tredjeparter. Denne balansen mellom innsyn og vern gjer Sveits attraktivt for europearar som ønskjer lovleg diversifisering.

Under finanskrisa i 2008 kom sveitsiske bankar gjennom utan store skadar, i motsetnad til Lehman Brothers eller Kypros i 2013. Kjernekapitaldekninga deira ligg over 20%, om lag dobbelt av EU-snittet. For entreprenørar betyr det: mindre risiko for statskonkursar eller konfiskering, slik ein såg i Hellas eller på Kypros.

Sveitsiske bankar er blant dei mest kapitalsterke i verda, med FINMA-tilsyn som er strengare enn ECB. CHF som trygg hamn-valuta vernar mot euro-svingingar; i 2025 steig han med 12% mot EUR. Innskot opp til 100.000 CHF per kunde er sikra ved lov; hos kantonalbankar (t.d. ZKB, BCV) gjeld uavgrensa vern gjennom statleg garanti.

For HNWI-entreprenørar: ein kan unngå bail-in (EU-standard sidan BRRD), der innskot over 100.000 € kan bli kutta. I staden får ein høge likviditetsreservar og stresstestar som er laga for å stå imot globale kriser.

Sjølv om absolutt hemmelegheit høyrer fortida til, vernar lover som den sveitsiske sivillova kontoar mot utlegg, skilsmål eller søksmål. Det finst ikkje noko sentralt kontoregister, noko som gjer det vanskelegare for tredjepartar. CRS rapporterer berre saldoar og renteinntekter til skattemyndigheitene i heimlandet, ideelt for ærlege skatteytarar som vil ta vare på privatlivet.

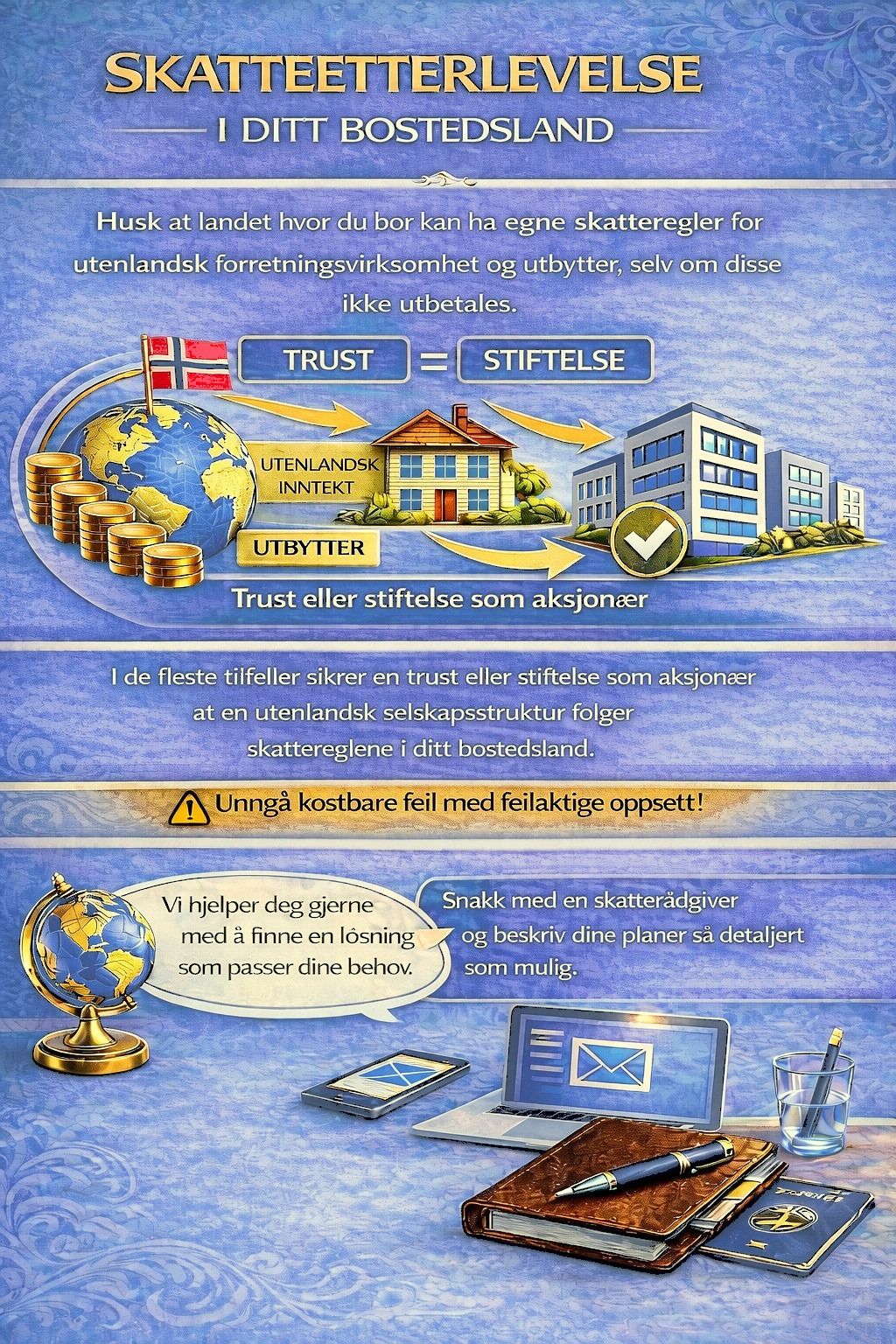

Entreprenørar tener på dette: vern mot konkurrentar, politisk risiko (t.d. i Ungarn eller Polen) eller familietvistar. Mange nyttar truster eller stiftingar i kombinasjon med CH-kontoar.

Sveitsiske privatbankar tilbyr tenester på family-office-nivå: dedikerte kundeansvarlege, tilgang til club deals, private equity og alternative aktiva som krypto. Skreddarsydde strategiar omfattar ESG-investeringar, berekraftsfond og filantropiske strukturar.

Avkastning: ofte 2–4% høgare enn EU-snittet på grunn av globale nettverk og låg korrelasjon mot marknadene. For entreprenørar: tilpassa bedriftskontoar med escrow-løysingar for M&A-transaksjonar.

Multivaluta-kontoar i CHF, EUR, USD, GBP gir smidige transaksjonar. Sikring (hedging) mot valutarisiko vernar eksportørar (t.d. italienske maskinprodusentar mot euro-svekking). I tillegg: lagring av gull og edelmetall i Genève/Zürich.

Ingen kjeldeskatt på renter/utbyte for utlendingar; inntekter utanfor CH er skattefrie. Pauschalbeskatning for rike er mogleg, men CRS sørgjer for openheit. Kan kombinerast med holdingsstrukturar i Luxembourg eller Nederland.

Basert på 2026-data ein utvida gjennomgang (AUM, tenester, EU-fokus):

Bank | AUM (mrd. CHF) | Minsteinnskot HNWI | Kjernestyrkar for europearar | Gebyr (p.a., all-in) | EU-non-residentar | Filialar i EU |

Julius Baer | 100+ | 1–2 mill. | Globale marknader, ESG, tech-investeringar | 1.0–1.5 % | Ja | London, Paris |

UBS | 500+ global | 1 mill. EUR | Full-service, multi-asset, analyse/forsking | 1.2–1.8 % | Ja | Overalt |

Pictet | 70 | 500k–1 mill. | Diskresjon, family offices, kunst | 1.0–1.4 % | Ja | Genève-fokus |

Lombard Odier | 80 | 1–5 mill. | Berekraft, impact investing | 0.9–1.2 % | Ja | Madrid |

J. Safra Sarasin | 50 | 500k EUR | Ansvarleg profil, EM-investeringar | 1.0 % | Ja | Basel |

Vontobel | 30 | 250k–1 mill. | Krypto, digitale aktiva, innovativ | 0.8–1.2 % | Ja | Zürich |

Maerki Baumann | Liten | 500k | Krypto-vennleg, uavhengig | 0.7–1.0 % | Ja | Zürich |

EFG International | 40 | 1 mill. | Entreprenørfokus, venturekapital | 1.1–1.5 % | Ja | Genève/Zürich |

Vel bank etter formua di og den individuelle risikoprofilen din. I tillegg kan uavhengige formuesforvaltarar redusere dei samla kostnadene merkbart.

Førebuing: Samle pass/ID, adressebevis (rekning <3 månader), TIN/skattenummer, inntektsdokumentasjon (skattevedtak 2 år), dokumentasjon på formuesopphav (rekneskap, kontraktar). For selskap: handelsregister, omsetnadstal.

Val av bank: Nett-sjekk eller kontakt rådgjevar. Tilrådd: møte på staden i Zürich/Genève for å byggje tillit (video-ID er mogleg).

Søknad: Nett-skjema + opplasting. KYC-kontroll (AML) tek 1–4 veker; PEP-status kan forlenge.

Aktivering: Set inn minsteinnskot (via bankoverføring). Nettbank med multifaktor-autentisering.

Tips for grensependlarar (DE/AT/FR/IT): Enklare tilgang hos Raiffeisen eller PostFinance. Ingen SCHUFA, men full sporbarheit av midlar.

Kontoføring: Gratis frå 500k CHF, elles 100–300 CHF/år.

Depotgebyr: 0.35–0.5 % p.a.

Forvalting: 1–1.5 % på AUM (lågare ved volum >10 mill.).

Transaksjonar: 0.3 % custody + forex 0.5–1 %.

All-in-modellar: 0.8–1.2 % inkl.

Samanlikning: Billigare enn Monaco/Lux, meir stabilt enn UK etter brexit. Uavhengige family offices sparer 0.3–0.5%.

Common Reporting Standard (CRS), som har vore gjeldande sidan 2018, legg til rette for automatisk informasjonsutveksling med meir enn 100 land. Meld derfor kontoen din frivillig til rette styresmakter i heimlandet for å unngå moglege straffereaksjonar. Det finst inga meldeplikt for sjølve kontoopninga, til dømes etter § 138 AO i Tyskland. Sidan Sveits ikkje er EU-medlem, gjeld verken PSD2-påbodet eller bail-in-reglar her. I tillegg hindrar dobbeltbeskatningsavtalar (DBA) med alle EU-land dobbel skattlegging.

For entreprenørar passar holdingskontoar svært godt for å optimalisere kontantstraumen. Generasjonsskifteplanlegging kan òg gjennomførast effektivt via stiftingar.

Ansvarsfråskriving: Denne artikkelen inneheld generell informasjon, ikkje individuell skatte- eller juridisk rådgjeving. Konkrete opplegg bør alltid avklarast med skatterådgjevar eller fagadvokat i internasjonal skatterett.

Italiensk tech-gründer: Diversifiserte 30% av formua hos Pictet, +15% avkastning i 2025 via sikring.

Fransk eigedomsmagnat: Formuesvern mot arvetvist hos Lombard Odier.

Spansk eksportør: Multivaluta hos Julius Baer verna mot eurofall.

Diversifiser: Ikkje meir enn 30 % i sveitsiske bankar.

Vel spesialistar (ikkje universalbankar som Credit Suisse før UBS-overtakinga).

Kombiner med forsikringar (t.d. Zurich Life).

Unngå: For låge innskot, uklare dokument på opphav.

Bruk appar som TWINT i kvardagen, fullmakter med grenser.

I tillegg: Regelmessige gjennomgangar med rådgjevarar optimaliserer porteføljane.

Sveits held fram som ein leiande aktør i internasjonal formuesforvalting med si framsynte krypto-regulering og eit sterkt fokus på ESG-kriterium (Environmental, Social, Governance). Nye FINMA-retningsliner gjer tokenisering av aktiva langt enklare ved å skape tydelege rammer for digitale formuesverdiar. For EU-entreprenørar gir dette ideell trygging mot resesjonsrisiko, fordi det opnar for innovative og diversifiserte investeringsmoglegheiter i eit stabilt regelverksmiljø.

Ein sveitsisk bankkonto er for europeiske High-Net-Worth-Individuals (HNWI) langt meir enn eit enkelt depot. Han representerer ein strategisk fordel for langsiktig formuesvern, vekst og diversifisering i usikre tider. Den unike kombinasjonen av stabilitet, diskresjon og nyskapande formuesforvaltingstenester gjer Sveits til ein ideell partnar for entreprenørar i heile Europa som vil verne formua si mot inflasjon, valutarisiko og geopolitisk uro.

Ta kontakt med oss i dag for ein uforpliktande førsteprat, og kom i gang med formuesdiversifiseringa di i Sveits no!

Ja, EU-borgarar utan sveitsisk bustad kan som regel utan problem opne konto hos dei fleste privatbankar, så lenge dei oppfyller KYC-krava (Know Your Customer). Dette omfattar vanlegvis gyldig pass, adressebevis, skattenummer (TIN) og dokumentasjon på formuesopphav, som skattemeldingar eller årsrekneskap. Prosessen tek typisk 1–4 veker og kan gjerast på nett eller ved personleg oppmøte.

Minsteinnskota varierer etter bank, men for High-Net-Worth-kundar ligg dei oftast mellom 250.000 og 2 millionar CHF eller EUR. Bankar som Vontobel kan starte på 250.000 CHF, medan Julius Baer eller UBS ofte ventar 1 million som inngang. Ved høgare volum går gebyra relativt ned, noko som gjer kostnadene meir forsvarlege.

For non-residentar krev Sveits ikkje skatt på inntekter eller renter frå kontoen, så lenge desse blir skapte utanfor Sveits. Gjennom Common Reporting Standard (CRS) blir saldoar og avkastning likevel automatisk rapporterte til skattemyndigheitene i heimlandet ditt, så du må føre dei opp der. Dobbeltbeskatningsavtalar med EU-land hindrar dobbel skattlegging.