Liechtenstein blir ofte omtalt som ein trygg hamn. Men kva betyr det for ein som vil sikre livsverket sitt? Den liechtensteinske stiftinga blir rekna som ei universalløysing, men den reelle verdien kjem særleg fram ved langsiktig overføring av formue. Her handlar det om rettstryggleik utan ubehagelege overraskingar.

Denne rettleiaren gjer det tydeleg. Vi konsentrerer oss om dei harde fakta – frå stiftingskostnader og løpande utgifter til operativ bruk – slik at du kan vurdere om denne modellen passar inn i strategien din.

Fyrstedømet Liechtenstein er ikkje medlem av EU, men er medlem av Det europeiske økonomiske samarbeidsområdet (EØS). Denne statusen gir tilgang til europeiske kapitalmarknader og finansielle tenester, samstundes som landet har sjølvstendig skattelovgiving. Dette er ikkje ein parentes, men strukturelt avgjerande: Liechtenstein treng ikkje vere med på skatteharmoniseringa i EU, men får likevel nytte av dei økonomiske rammevilkåra.

I tillegg kjem politisk stabilitet, eit sterkt regulatorisk fundament og eit finanstilsyn som er internasjonalt anerkjent. For den som ikkje vil gøyme formue, men strukturere henne rettstrygt, er dette ein riktig stad.

Etter oppretting blir stiftinga sjølv rettsleg eigar av verdiane som blir skotne inn. Verken stiftaren eller dei begunstiga har direkte eigedomsrettar, sjølv om dei begunstiga – avhengig av korleis stiftingsreglementet er utforma – kan få handhevbare kravsrettar.

Stiftingsdokument og stiftingsreglement: Dokumentet er det offentleg tilgjengelege dokumentet som definerer formålet med stiftinga. Reglementet regulerer detaljane, særleg kven som er begunstiga, utbetalingsmåtar og styring (governance). Reglementet er ikkje offentleg.

Stiftingsråd: Stiftingsrådet må ha minst to medlemmar. Minst eitt medlem må vere ein i Liechtenstein godkjend tillitsmann (treuhänder) eller advokat med yrkesetablering i fyrstedømet. I praksis blir denne rolla vanlegvis utført av ein lokal tillitsleverandør.

Minstekapital: Liechtensteinsk rett krev ein minstekapital på CHF 30.000 (eller tilsvarande i EUR eller USD). I praksis er ei stifting likevel først økonomisk fornuftig ved vesentleg større formuer, typisk frå rundt 500.000 euro.

Den liechtensteinske selskapsskatten er ein flat sats på 12,5% for operative inntekter. Dette er ein av dei lågaste satsane i Europa og klart lågare enn dei vanlege skattesatsane i Tyskland, Austerrike eller Nederland.

Utbytte og kapitalgevinstar frå kvalifiserte eigardelar er likevel i utgangspunktet skattefrie. Under visse vilkår kan stiftingar dessutan kvalifisere som såkalla Private Asset Structures og blir då berre lagde under ein årleg minsteskatt som no er CHF 1.800.

Privat formue som blir skoten inn i stiftinga og blir liggjande der, utløyser ingen løpande skatt. Som ein haldestruktur hindrar stiftinga dermed direkte gjennomslag til formua til stiftaren og gjer det mogleg med ei langt gunstigare skattlegging av avkastning enn dei fleste europeiske alternativ.

Ein klient med base i London, eigar av ein portefølje av næringseigedom i Europa og USA, stod overfor ei stor skattemessig utfordring. Formua hans var historisk samla i ei kompleks britisk holdingsstruktur. Medan dei løpande inntektene allereie vart hardt skatta, var det verkelege skrekkscenariet britisk arveavgift (Inheritance Tax, IHT). Med ein skattesats på 40% av verdsomspennande formue truga det i eit arvetilfelle ei likviditetskrise som ville ha tvinga fram sal av sentrale eigedomsverdiar.

I tett samarbeid med skatterådgjevarane hans førte vi porteføljen over i ei liechtensteinsk familystifting. Med dette steget vart eigarskapet rettsleg kopla frå den personlege dødsbuformua til stiftaren. Dei løpande inntektene blir no skatta på stiftingsnivå med moderate 12,5%, noko som styrkjer kontantstraumen for reinvesteringar betydeleg.

For barna som begunstiga betyr det: Dei får planlagde utdelingar, medan kjernen i eigedomsformua blir verna som ein udeleleg eining gjennom generasjonar. Avhengig av konkret struktur og tidspunkt for overføringa kan ei slik løysing gi store fordelar i arve- og generasjonsskifteplanlegginga. Samstundes må dei britiske reglane for Inheritance Tax, samt relevante anti-omgåingsreglar, vurderast nøye og gjennomførast i samråd med britiske skatterådgjevarar. Alt vart fullt og heilt lagt fram for HMRC. Strukturen lever ikkje av anonymitet, men av ein betre rettsleg logikk.

Vernverknaden i ei liechtensteinsk stifting byggjer på eit sentralt rettsprinsipp: Formua som blir skoten inn, er rettsleg skild frå personen til stiftaren. Ein kreditor som går etter stiftaren personleg, kan ikkje direkte ta beslag i stiftingsformua, så lenge overføringa ikkje skjedde som ein omstøytande disposisjon.

Liechtenstein har òg klare fristar: Formuesoverføringar inn i ei stifting kan, under visse vilkår, angripast som ledd i kreditorvern. Dei relevante fristane avheng av det rettslege grunnlaget og kan strekkje seg over fleire år, særleg dersom det blir påvist føremål om å skade kreditorar eller bedrageri.

For familieeigde verksemder er stiftinga òg interessant på etterfølgjesida. I staden for å overføre ei verksemd eller eigedomar gjennom arv, kan stiftinga fungere som ein varig eigar. Dei begunstiga får utdelingar i tråd med reglementet, utan at formuesgrunnlaget blir splitta opp. Formua held seg strukturelt heil.

I praksis skil ein i Liechtenstein mellom den klassiske privatstiftinga og familystiftinga. Hovudskilnaden ligg i formålet:

Privatstiftinga tener stiftaren sjølv som primært begunstiga, eller har eit generelt formål. Ho blir ofte brukt til å halde finansinvesteringar, eigedom eller eigardelar i verksemder.

Familystiftinga er uttrykkeleg retta mot å sikre og støtte familien til stiftaren. Ho eignar seg særleg for ordna vidareføring av formue gjennom generasjonar, utan å setje kapitalen i spel i arvestridar.

Begge variantane ligg under same skatteregime, men kan skreddarsyast når det gjeld governance og regelverk. Valet kjem an på den konkrete formua, dei begunstiga og tidshorisonten.

Rettleg blir familystiftingar i Liechtenstein vanlegvis klassifiserte som privatnyttige stiftingar, sidan dei tener bestemte begunstiga og ikkje har allmennyttig formål.

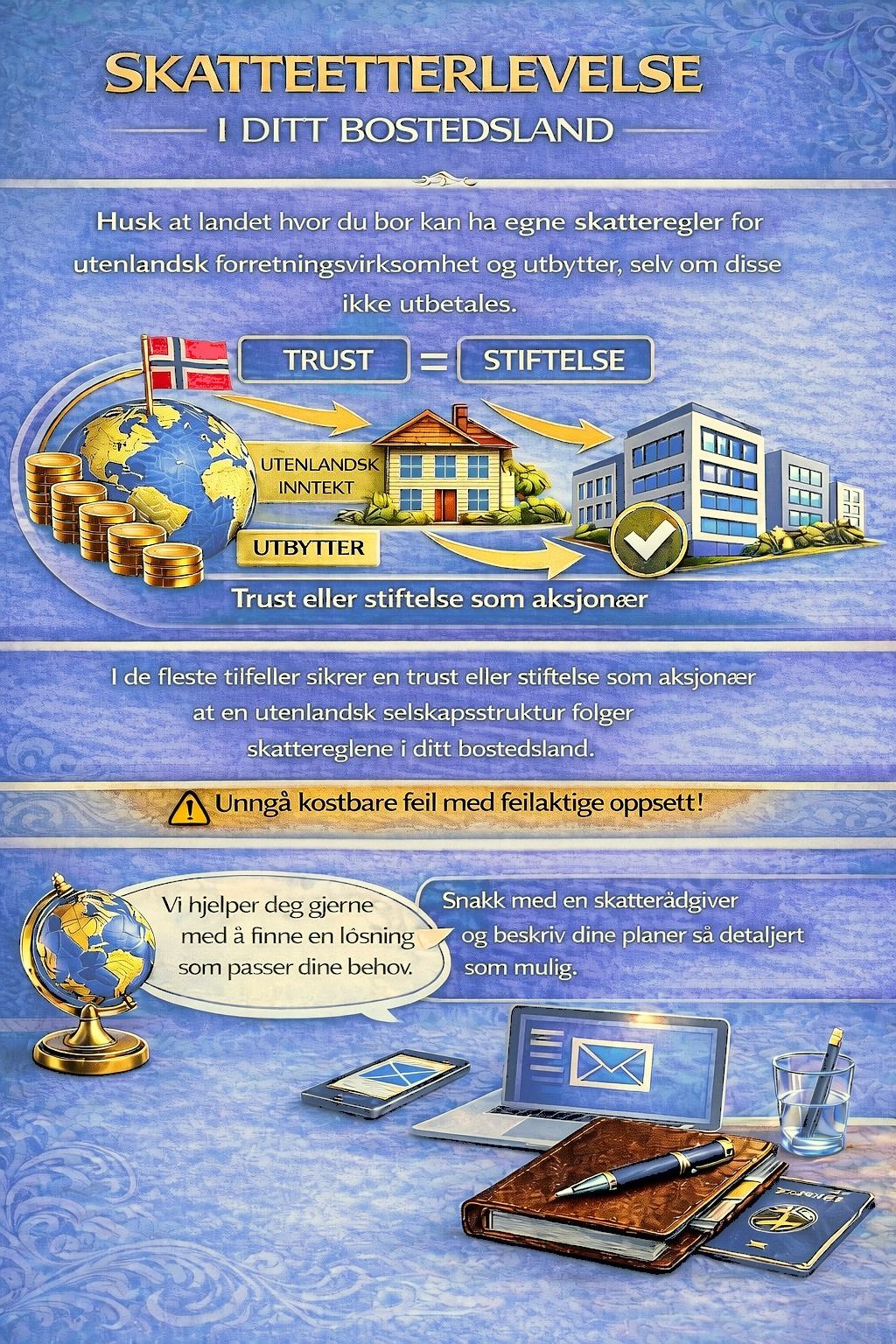

Ei liechtensteinsk stifting er ikkje eit verktøy for skatteunndraging og ikkje ein anonym gøymestad for formue. Liechtenstein har fullt ut innført den internasjonale standarden for automatisk informasjonsutveksling (Common Reporting Standard, CRS). Skattemyndigheitene i bustadsstaten til stiftaren får informasjon om kontoar og strukturar der skattytarar er økonomisk involverte.

Den som opprettar ei stifting, må følgje relevante meldeplikter i heimlandet. I Tyskland kan til dømes Außensteuergesetz slå inn; i Austerrike er meldeplikter etter EU-meldepliktlova relevante. Den som overser dette, risikerer ikkje skattelåsing, men etterbetaling med renter og eventuelt strafferettslege konsekvensar.

Stiftinga verkar berre når ho er sett opp regelrett og fullt transparent. Alt anna er ikkje strukturering, men reint skatteunndraging.

Frå rådgjevingspraksis kan ein peike ut tre klienttypar der stiftinga jamleg gir reell meirverdi:

Gründarar/entreprenørar før ein exit: Den som vil selje eigardelen sin i eit operativt selskap, kan under visse vilkår få ein langt gunstigare skattemessig behandling av gevinsten dersom eigardelen først blir overført til stiftinga. Timing og gjennomføring er avgjerande.

Velståande privatpersonar med stor verdipapirportefølje: Kva skattebelastning som faktisk oppstår, avheng i stor grad av skattemessig bustad for stiftar og begunstiga. Sjølv om liechtensteinske stiftingar i utgangspunktet er underlagde 12,5% selskapsskatt, må ein òg ta omsyn til reglar om skattemessig tilordning samt skattlegging av utdelingar i bustadsstaten til dei involverte.

Familieeigde verksemder med generasjonsskifte: Den som ikkje vil selje verksemda, men halde henne i familien, kan bruke stiftinga som ein eigar på tvers av generasjonar. Neste generasjon får utdelingar utan å kunne utøve direkte innverknad på forretningsavgjerder, dersom reglementet legg opp til det.

I rådgjeving ser vi ofte at fokuset i starten nesten berre ligg på dei nær skattefrie kapitalinntektene. Men skattetala er berre halve sanninga i formuesvern. Den som vil sikre formue gjennom generasjonar, treng først og fremst juridisk robustheit og ein struktur som toler internasjonalt press.

Liechtenstein er ikkje ei leikegrind for skatteoptimaliserarar, men ein stad for dei som leitar etter ei varig løysing. Medan mange «raske» jurisdiksjonar jamleg må endre lovene sine under press frå OECD eller EU, tilbyr den liechtensteinske stiftinga ei stabilitet ein knapt finn i dag.

Det handlar ikkje om å vike unna skattemyndigheitene i heimlandet – det fungerer uansett ikkje lenger i ei verd med automatisk informasjonsutveksling. Det handlar om å organisere eigarskapet slik at det ikkje blir knust av politisk vilkår, private konfliktar eller arveoppgjer.

Eit velmeinande råd frå praksisen vår: Ikkje invester i ein struktur du stadig må forklare eller grunngje overfor tilsynet. Ei stifting i Liechtenstein er eit tydeleg signal til skattemyndigheitene om at det blir arbeidd profesjonelt og transparent. I tillegg kan formue førast vidare til neste generasjonar på ein skånsam måte skattemessig.

Formuesvern krev framsyn og diskresjon. Vi drøftar gjerne i ein konfidensiell samtale om den liechtensteinske stiftinga passar for måla dine. Avtal time no.

Nei. Stiftaren kan behalde bustad i kva land som helst. Sjølve stiftinga er heimehøyrande i Liechtenstein og må ha tilstrekkeleg substans der, særleg gjennom eit lokalt stiftingsråd.

Årlege kostnader for stiftingsråd, rekneskap, revisjon og registerplikt ligg typisk mellom 10.000 og 20.000 CHF, avhengig av kompleksitet og formuesstorleik. For små formuer under 500.000 EUR/CHF er strukturen som regel ulønsam.

Ja, liechtensteinske eigedomsinntekter er underlagde den ordinære selskapsskatten på 12%. For utanlandsk eigedom gjeld likevel den aktuelle skatteavtalen (DBA), noko som kan gi andre resultat avhengig av land.

Leigeinntekter blir som regel skatta der dei blir opptente. Ligg eit utleigeobjekt til dømes i Frankrike, blir inntektene skatta der. Avhengig av DBA blir dei då ikkje skatta ein gong til i Liechtenstein.