Å starte eit selskap i utlandet opnar for moglegheiter, men vegen er ofte strødd med juridiske og skattemessige fallgruver. Mange entreprenørar går i fella på grunn av feil som kunne vore unngått. Her er dei fem vanlegaste – og korleis du kan styre unna dei.

1. Feil: Å velje feil jurisdiksjon

Val av etableringsstad er ei strategisk avgjerd på lang sikt. Ei fatal misforståing er å fokusere på tilsynelatande attraktive satsar for selskapsskatt.

Risikoen: Etablerer du til dømes i Hongkong, kan dette vere ugunstig for tyske eigarar. Tyske skattemyndigheiter handsamar eit Hongkong Limited med fleirtal av tyske eigarar skattemessig som eit innanlandsk GmbH. I tillegg er den politiske framtida til Hongkong etter 2047 uvisst, sidan den avtalegaranterte autonome særstatusen til byen ("Eitt land, to system") går ut dette året.

Løysinga: Vel ein stad med substans, godt omdøme og tydelege avtalar. Singapore tilbyr til dømes politisk stabilitet og over 100 avtalar om å unngå dobbeltbeskatning (DBA), som hindrar dobbel skatt. Analyser alltid forretningsmodellen din, målmarknader og di personlege skattesituasjon som ein heilskap.

2. Feil: Manglande «økonomisk substans»

Internasjonale skattereglar krev at du kan dokumentere reell økonomisk aktivitet der selskapet er registrert.

Risikoen: Utan lokal tilstadevering (kontor, tilsette, leiing) blir selskapet ditt klassifisert som eit reint postkasseselskap. Skattekontoret i bustadlandet kan då skattleggje all forteneste som om ho hadde oppstått direkte hos deg – inkludert etterberekning.

Løysinga: Planlegg reell substans frå starten. Dette kan, avhengig av land, omfatte: ein lokal CEO (obligatorisk i Singapore), eit leigd kontor, ein lokal bankkonto og at operative avgjerder blir tekne frå etableringslandet.

3. Feil: Å undervurdere banktilknyting

Selskapsstiftinga er berre første steg. Å få ein bedriftskonto er ofte den større hindringa.

Risikoen: I jurisdiksjonar med avgrensa omdøme hos bankar er kontoopning ekstremt vanskeleg. I Hongkong blir til dømes over 80 % av søknadene hos store bankar avviste, og ofte trengst ei personleg, kostbar reise med uvisst resultat.

Løysinga: Sats på ein finansplass med framifrå omdøme. Singapore blir rekna som ein «kvit» finansplass, noko som gjer prosessane enklare hos seriøse bankar. Førebuei ein profesjonell forretningsplan, dokumentasjon på opphav til midlane og CV-ar. Ei indikativ banktilsegn før stiftinga er å tilrå.

4. Feil: Å gløyme plikter i heimlandet

Eit utanlandsselskap fritar deg ikkje frå pliktene i bustadlandet. Å oversjå dette kan få dei mest alvorlege følgjene.

Risikoen: Å ikkje melde eigardel og ikkje skattleggje forteneste fører til drastiske konsekvensar: etterlikning med renter og forseinkingsgebyr, samt strafferettsleg forfølging. Ved større beløp kan fengselsstraff vere aktuelt. Bankar melder kontodata automatisk til skattemyndigheitene i heimlandet (AEOI).

Løysinga: Ver heilt open. Meld eigardelen straks (Anlage AU) og få råd frå ein skatterådgjevar med internasjonal erfaring om korleis forteneste skal førast korrekt (t.d. via tilleggsbeskatning / CFC-reglar). Skatteunndraging er ikkje ein bagatell.

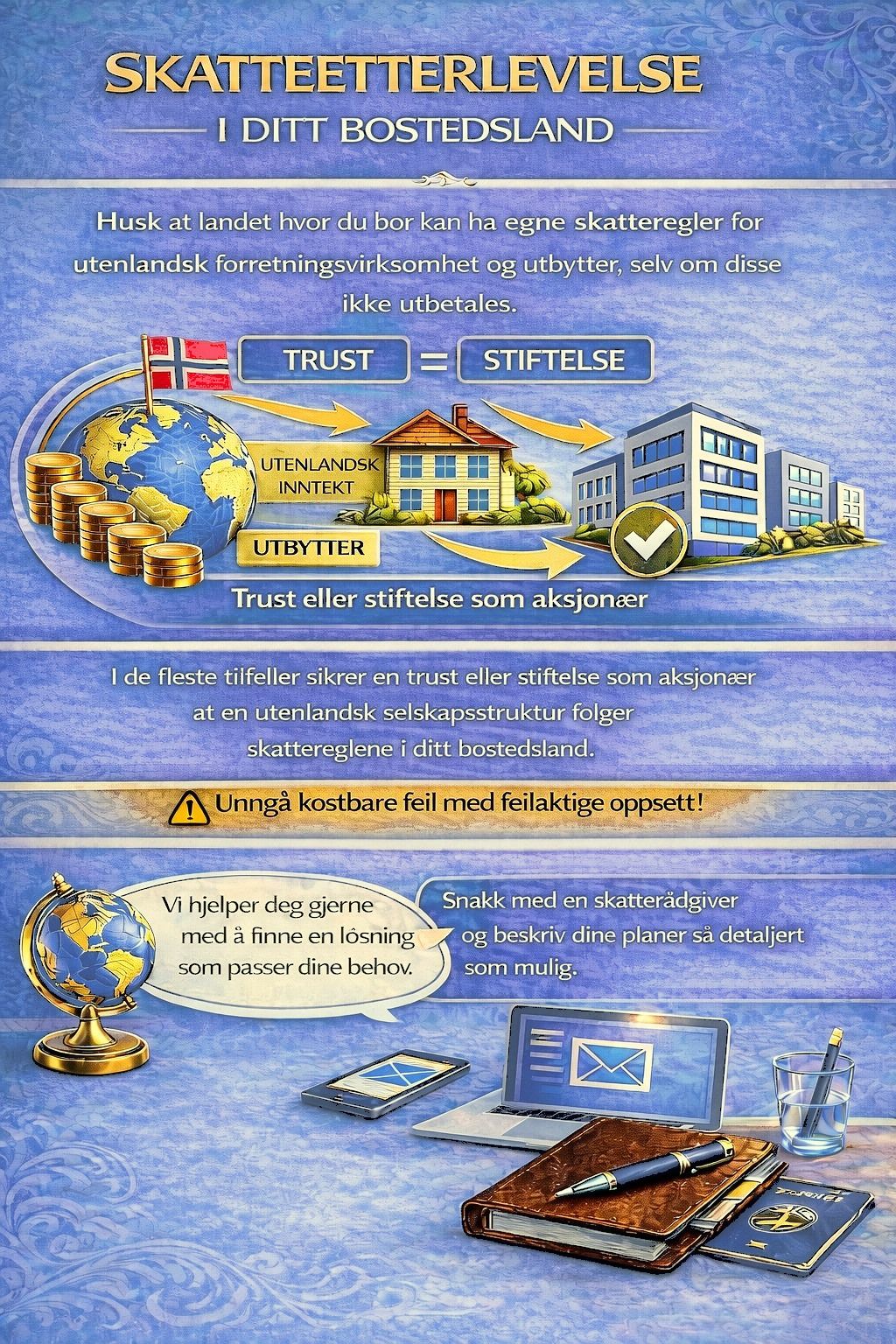

5. Feil: Ei uegna holdingstruktur

Om du eig andelar som privatperson eller via eit mellomliggjande selskap, er avgjerande for skatteoptimalisering og vern av formuen.

Risikoen: Eig du andelar som fysisk person, blir utbyte i Tyskland skattlagt med kapitalinntektsskatt (ca. 26,375 %). Privatformuen din kan òg stå ansvarleg for forpliktingar knytte til eigardelen.

Løysinga: Vurder strukturerte løysingar som ei familiestifting eller ein trust som eigar av andelane. Slike konstruksjonar kan verne formue og optimalisere skatten. Også her gjeld: Dei må vere lovlege og ha reell økonomisk substans.

Konklusjon: Suksess gjennom strukturert førebuing

Suksessen ved etablering i utlandet avheng i stor grad av grundig planlegging av dei juridiske og skattemessige rammene. Den tilsynelatande enkle løysinga viser seg ofte å vere ei dyr felle. Solid førebuing, val av ein seriøs etableringsstad, sikring av økonomisk substans og full openheit overfor styresmaktene er ikkje-forhandlingsbare grunnpilarar. Den som tek omsyn til dette, legg grunnlaget for ein stabil og rettstrygg marknadsinntreden i utlandet.