De tijd dat offshore-bankrekeningen in de media een nogal twijfelachtige reputatie hadden, ligt inmiddels duidelijk achter ons. Tegenwoordig draait het niet meer om heimelijke transacties of schimmige belastingtrucs, maar om legitieme vermogensstrategieën in een geglobaliseerde wereld.

Wie als ondernemer internationaal actief is, doet er vaak goed aan zijn vermogen te spreiden of toegang te krijgen tot specifieke beleggingsmogelijkheden. Daarvoor bieden bepaalde jurisdicties professionele oplossingen. Bovendien geven banken sinds 2017, door de invoering van de automatische uitwisseling van informatie, wereldwijd rekeninggegevens door aan de thuisautoriteiten van hun klanten. Daarom bestaat het klassieke Zwitserse bankgeheim dat tot enkele jaren geleden bekend was, feitelijk niet meer.

Ondanks deze veranderingen zijn bepaalde landen nog steeds aantrekkelijk gebleven voor internationaal bankieren. De redenen zijn echter anders. Vandaag liggen de voordelen in politieke stabiliteit, juridische vermogensbescherming, valutadiversificatie en toegang tot eersteklas financieel advies. De keuze van de jurisdictie moet aansluiten bij de individuele behoeften en het beschikbare vermogen. Het onderstaande overzicht bekijkt zeven gevestigde locaties met hun specifieke sterke punten en bijzonderheden van dichtbij.

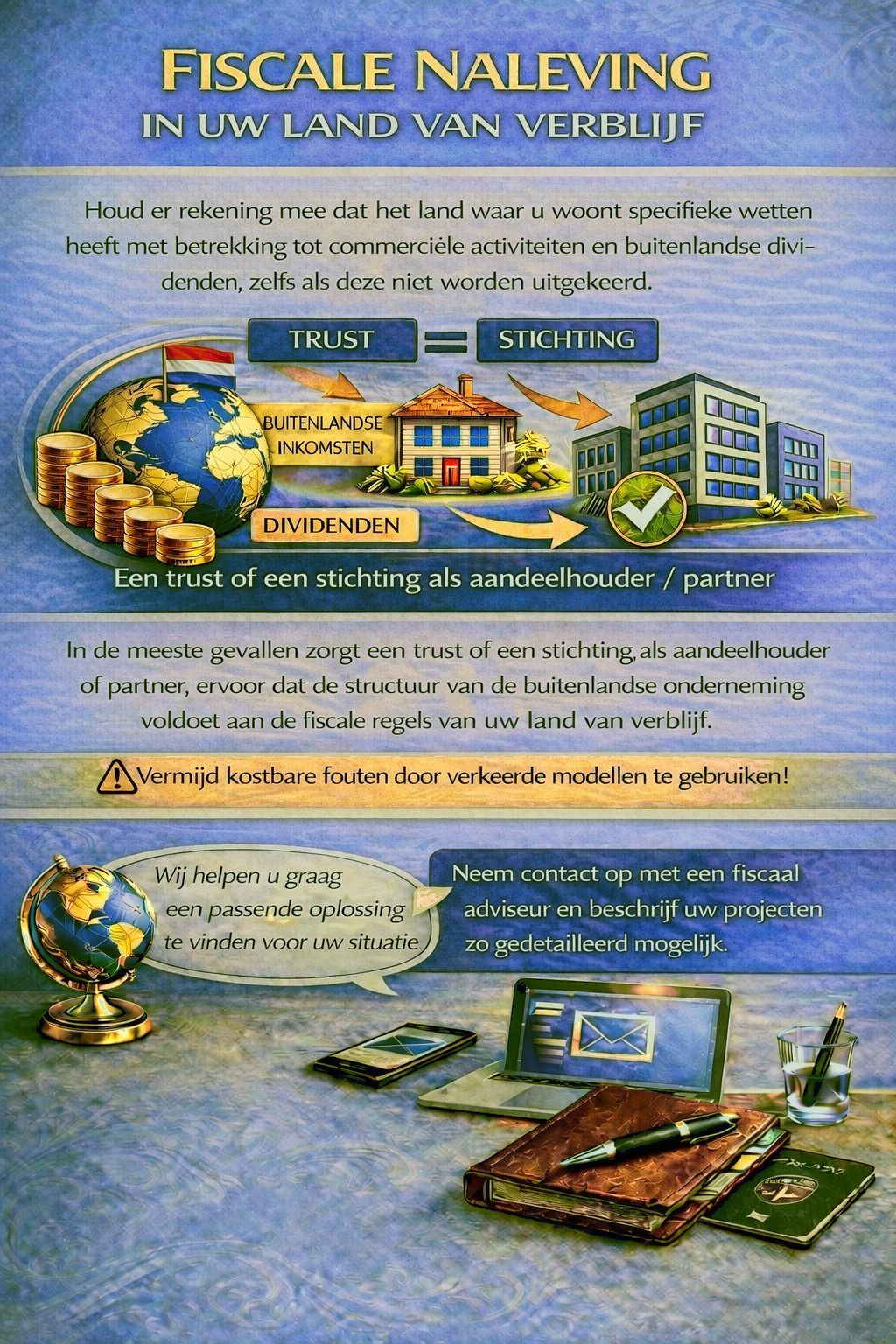

De definitie van belastingontduiking is relatief eenvoudig. Daarvan is sprake wanneer inkomsten of vermogen bewust worden verzwegen om zo minder belasting te betalen dan wettelijk is voorgeschreven. In vrijwel alle landen ter wereld is dat een strafbaar feit.

Bij legale belastingoptimalisatie ligt dat duidelijk anders. Hierbij worden bestaande wetten en regels gebruikt om de belastingdruk te verlagen. In tegenstelling tot belastingontduiking wordt er niets verborgen gehouden. Een offshore-rekening wordt dus pas illegaal als ze niet in de belastingaangifte wordt vermeld.

Via de Common Reporting Standard wisselen sinds 2017 meer dan 100 landen automatisch rekeninginformatie uit. Ook Zwitserse banken doen daaraan mee en melden bijvoorbeeld Duitse rekeninghouders rechtstreeks aan de Duitse belastingdienst. Het echte voordeel van moderne offshore-rekeningen ligt tegenwoordig dan ook niet in geheimhouding, maar in vermogensbescherming, valutadiversificatie en toegang tot internationale beleggingsmogelijkheden. Of het legaal is, hangt af van de juiste aangifte.

Singapore staat bekend als een van de veiligste financiële centra ter wereld en biedt, ondanks zijn ligging in een turbulente regio, politieke stabiliteit. Banken in Singapore werken volgens strenge internationale standaarden en beschikken over de modernste technologie. Het specialisme van het land? Vooral private banking, dat vermogende Aziaten en internationale beleggers aantrekt. Minimale stortingen liggen meestal tussen 200.000 en één miljoen Amerikaanse dollar, al hangt dit in principe af van de bank en het gewenste serviceniveau.

Ook al is Singapore niet uitgesloten van de automatische uitwisseling van informatie, beschermen sterke privacywetten tegen onbevoegde toegang. Ook de nationale munt (Singapore dollar) geldt als stabiel, en het rechtssysteem is gebaseerd op het Britse common law. Daarmee zijn veel internationale investeerders vertrouwd. Een ander voordeel zijn de lage belastingtarieven en de toegang tot Aziatische markten en beleggingsproducten.

Zoals eerder al vermeld, bestaat het beroemde Zwitserse bankgeheim voor buitenlandse klanten in de praktijk nauwelijks nog. Toch blijft het land een favoriete bestemming voor internationaal private banking. De kracht ervan: een eeuwenlange banktraditie, uitzonderlijke politieke stabiliteit en een rechtsstelsel dat vermogen effectief beschermt tegen schuldeisers.

Zwitserse banken hebben de reputatie extreem professioneel en discreet met klantgegevens om te gaan, ook al heeft dat nu door de internationale meldplicht een wat wrange bijsmaak. Nog meer dan de Singapore dollar geniet de Zwitserse frank wereldwijd een uitstekende reputatie en behoort hij tot de meest stabiele valuta. In crisistijden wordt hij vaak door beleggers als hedge gebruikt. Voor minimale inleg moet je doorgaans minstens 250.000 frank kunnen storten, waarbij premium-instellingen vaak beduidend meer vragen.

Door zijn piepkleine omvang is het Vorstendom Liechtenstein op de kaart bijna niet te zien. Maar die grootte kan misleiden, want het heeft door de jaren heen een bovengemiddeld grote financiële sector opgebouwd. Het specialisme: vermogende particulieren en familiebedrijven met complexe vermogensstructuren.

Vooral de Liechtensteinse stichtingen zijn bekend. Ze lijken qua werking op een trust. Met deze structuur kan vermogen over generaties heen worden beschermd. Hoewel de minimale inleg meestal in de zescijferige range ligt, verwachten veel instellingen minstens één miljoen euro of frank. Liechtenstein gebruikt de Zwitserse frank als valuta en heeft nauwe economische banden met Zwitserland.

Ook dit kleine vorstendom is niet uitgezonderd van de automatische uitwisseling van informatie. Toch gelden er bijzonder strenge privacywetten. Van die discretie mag je ook uitgaan bij het aanbod van family offices en gespecialiseerde vermogensbeheerders. Die bieden oplossingen op maat voor complexe internationale vermogensstructuren. Daarnaast zorgt de constitutionele monarchie voor een hoge politieke stabiliteit.

Voor de Verenigde Arabische Emiraten spreekt vooral het ontbreken van inkomstenbelasting en vermogenswinstbelasting voor de meeste particulieren. Wel een korte waarschuwing vooraf: sinds juni 2023 is er een vennootschapsbelasting van 9% op winst boven 375.000 AED. Het 0%-tarief is echter voor particulieren blijven gelden.

De banken in het land zijn modern, technologisch vooruitstrevend en bieden diensten in veel talen aan. De minimale stortingen verschillen echter sterk. Sommige banken accepteren al 3.000 Amerikaanse dollar, terwijl premium-instellingen duidelijk hogere bedragen willen zien.

Sinds 2018 nemen ook de VAE deel aan de automatische uitwisseling van informatie en melden zij dus rekeninggegevens van klanten aan partnerlanden. De regio biedt wel politieke stabiliteit, maar er wordt een ander rechtsstelsel toegepast dan in westerse democratieën.

Klassiek offshore-bankieren wordt vaak met de Kaaimaneilanden geassocieerd. Duizenden hedgefondsen en beleggingsvehikels hebben hier hun thuisbasis. Een van de grootste voordelen: in dit Britse overzeese gebied worden geen directe belastingen geheven op inkomen, vermogenswinsten of erfenissen.

De bankeninfrastructuur richt zich vooral op institutionele klanten en zeer vermogende particulieren. Ook de Kaaimaneilanden nemen sinds 2017 deel aan de automatische uitwisseling van informatie. Net als bij Zwitserland past het beeld van absolute geheimhouding ook hier niet meer bij de realiteit.

Helaas heeft het overzeese gebied een duidelijk nadeel: de reputatie. Rekeningen of bedrijven op de Kaaimaneilanden worden vaak met belastingontwijking geassocieerd. Dat wekt bij zakenpartners, klanten of autoriteiten geregeld wantrouwen. Bovendien liggen de eilanden in een orkaanzone, wat regelmatig tot bedrijfsonderbrekingen leidt.

Net als in andere landen variëren de vereiste minimale stortingen sterk en zijn ze afhankelijk van de bank en het type rekening. Ondanks de genoemde nadelen blijven de Kaaimaneilanden relevant voor legitieme doeleinden zoals internationale fondsstructuren. Voor eenvoudig private banking kun je beter kijken naar andere alternatieven met een betere reputatie.

Luxemburg biedt potentiële bankklanten een unieke combinatie van offshore-bankingexpertise en de rechtszekerheid van een EU-jurisdictie. Het specialisme van het kleine land tussen Duitsland, Frankrijk en België zijn beleggingsfondsen en private banking. Het is dan ook niet verrassend dat duizenden internationale fondsen hier gevestigd zijn. Dat maakt Luxemburg tot de op één na grootste fondsplaats ter wereld, na de VS.

Door het EU-lidmaatschap moeten banken zich aan strenge EU-regelgeving houden. Dat geeft veel beleggers extra zekerheid. Het land kent, net als Zwitserland, een lange traditie van discrete omgang met vermogen, hoewel het zich niet onttrekt aan de automatische uitwisseling van informatie.

Ook aan politieke stabiliteit ontbreekt het niet, en de economie behoort gemeten naar inkomen per hoofd tot de welvarendste ter wereld. De minimale inleg die banken vragen begint vaak bij 250.000 euro. Ook hier hangt het bedrag weer af van de bank en de gewenste dienstverlening.

Hongkong, met zijn rechtsstelsel naar Brits voorbeeld, biedt lage belastingtarieven, geen vermogenswinstbelasting en bovengemiddeld goede toegang tot Chinese en Aziatische markten. Helaas is de situatie sinds de politieke onrust in 2019 en de invoering van de nationale veiligheidswet in 2020 veranderd.

Zo hebben veel internationale bedrijven en vermogende particulieren zorgen over de toenemende invloed van het Chinese vasteland. Het vroeger zeer autonome gebied heeft daardoor reputatieschade opgelopen.

Toch blijft de bankeninfrastructuur van topniveau. Een uitzondering op de automatische uitwisseling van informatie is er ook hier niet. De minimale inleg voor het openen van een rekening door buitenlanders ligt met 10.000 tot 50.000 Amerikaanse dollar duidelijk lager dan in de andere genoemde landen. Het exacte bedrag hangt eveneens af van het type rekening.

Door de invloed van het Chinese vasteland zijn velen sceptischer geworden over de rechtszekerheid. De stad blijft echter een belangrijk financieel centrum, vooral als het om zaken met China gaat. Als u echter politieke stabiliteit verkiest, is Singapore zeer waarschijnlijk het betere alternatief.

Gratis kennismakingsgesprek vastleggen

Het belangrijkste criterium is een correcte aangifte. Als daaraan is voldaan, is een offshore-bankrekening volledig legaal. In Duitsland, Oostenrijk, Zwitserland en de meeste andere landen moeten buitenlandse rekeningen in de belastingaangifte worden opgenomen. Via de Common Reporting Standard melden buitenlandse banken sinds 2017 rekeningen rechtstreeks aan de thuisautoriteiten.

Alleen het opzettelijk verzwijgen maakt offshore-bankieren illegaal (trefwoord: belastingontduiking). De onvindbare offshore-rekening is daardoor nog slechts een mythe die bij sommigen misschien nostalgie oproept. Moderne offshore-rekeningen dienen vandaag juist legitieme doelen zoals vermogensbescherming, valutadiversificatie of internationale handel.

Zoals we hierboven consequent bij alle landen en banken hebben gezien, verschillen de minimale stortingen enorm per land, bank en dienstverlening. De goedkoopste opties uit de lijst zijn standaardrekeningen in Dubai of Hongkong, die vaak starten bij 10.000 tot 50.000 dollar.

Duurder is het in Zwitserland, Singapore of Liechtenstein. Daar vragen banken doorgaans minimaal 250.000 tot één miljoen euro, dollar of frank. Daar komen doorlopende rekeningkosten bij, die bij offshore-rekeningen duidelijk hoger liggen dan bij gewone binnenlandse rekeningen. Dat kan al snel enkele honderden tot meer dan duizend dollar per jaar zijn. Voor de meeste particulieren met een gemiddeld vermogen is een offshore-rekening financieel vaak niet interessant, omdat de kosten de baten overtreffen.