Zwitserse banken staan al generaties lang symbool voor uitmuntendheid in vermogensbeheer en trekken vermogende ondernemers uit Duitsland, Frankrijk, Italië, Spanje en ver daarbuiten aan. In een tijd van geopolitieke onzekerheden, hoge inflatie in de eurozone en toenemende regeldruk in de EU fungeert Zwitserland als een neutrale, stabiele veilige haven voor vermogen. Met meer dan 7,8 biljoen CHF onder beheer beheren zij een kwart van het wereldwijde private vermogen en profiteren ze van de toonaangevende regulering door de FINMA.

Voor Europese ondernemers die vaak worstelen met complexe belastingsystemen, valutarisico’s en erfeniskwesties bieden Zwitserse rekeningen niet alleen veiligheid, maar ook groeipotentieel. De Zwitserse frank is in de afgelopen 40 jaar ongeveer 75% gestegen tegenover de euro en de USD, wat hem tot een ideale diversificatiemunt maakt. In tegenstelling tot EU-banken die aan bail-in-regels zijn onderworpen, garanderen Zwitserse instellingen zoals kantonbanken een onbeperkte depositobescherming.

Deze banken begrijpen de behoeften van HNWI: gepersonaliseerde portefeuilles, toegang tot exclusieve beleggingen en discreet advies dat verder gaat dan standaard effectenrekeningen. Met name voor ondernemers met internationale activiteiten, of dat nu in tech, vastgoed of export is, beperken zij risico’s via multi-currency-oplossingen en hedgingstrategieën.

Het Zwitserse bankgeheim ontstond in 1934 met de Banking Act om Joods vermogen te beschermen tegen het nazi-regime—een erfenis van neutraliteit die tot op heden doorwerkt. Tegenwoordig is het aangepast via internationale afspraken zoals CRS (Common Reporting Standard) en AIA, maar het deelt alleen fiscaal relevante gegevens met het thuisland, niet met schuldeisers of andere derden. Die balans tussen transparantie en bescherming maakt Zwitserland aantrekkelijk voor Europeanen die legale diversificatie zoeken.

Tijdens de financiële crisis van 2008 kwamen Zwitserse banken er relatief ongeschonden doorheen, in tegenstelling tot Lehman Brothers of Cyprus in 2013. Hun kernkapitaalratio’s liggen boven de 20%, dubbel zo hoog als het EU-gemiddelde. Voor ondernemers betekent dat: geen risico op staatsfaillissementen of onteigeningen zoals die in Griekenland of Cyprus voorkwamen.

Zwitserse banken behoren tot de best gekapitaliseerde ter wereld, met FINMA-toezicht dat strenger is dan dat van de ECB. De CHF als safe-haven-valuta beschermt tegen eurovolatiliteit; in 2025 steeg hij met 12% tegenover de EUR. Deposito’s tot 100.000 CHF per klant zijn wettelijk beschermd; bij kantonbanken (bijv. ZKB, BCV) geldt onbeperkte bescherming via een staatsgarantie.

Voor HNWI-ondernemers: het vermijden van bail-ins (EU-standaard sinds BRRD), waarbij deposito’s boven 100.000 € kunnen worden gekort. In plaats daarvan zijn er hoge liquiditeitsbuffers en stresstests die wereldwijde crises kunnen doorstaan.

Hoewel absolute geheimhouding voorbij is, beschermen wetten zoals het Zwitserse Burgerlijk Wetboek rekeningen tegen beslag, echtscheidingen of rechtszaken. Er bestaat geen centraal rekeningenregister, wat derden bemoeilijkt. CRS meldt alleen saldi en rente aan de belastingdienst van het thuisland—ideaal voor eerlijke belastingbetalers die hun privacy willen behouden.

Ondernemers profiteren: bescherming tegen concurrenten, politieke risico’s (bijv. in Hongarije of Polen) of familiale geschillen. Velen gebruiken trusts of stichtingen in combinatie met CH-rekeningen.

Zwitserse private banken bieden family-office-niveau: dedicated relationship managers, toegang tot clubdeals, private equity en alternatieve assets zoals crypto. Gepersonaliseerde strategieën omvatten ESG-beleggingen, duurzaamheidsfondsen en filantropische structuren.

Rendementen: vaak 2–4% hoger dan het EU-gemiddelde dankzij mondiale netwerken en een lage correlatie met markten. Voor ondernemers: op maat gemaakte zakelijke rekeningen met escrow-oplossingen voor M&A-deals.

Multi-currency-rekeningen in CHF, EUR, USD, GBP maken naadloze transacties mogelijk. Hedging tegen forexrisico’s beschermt exporteurs (bijv. Italiaanse machinebouwers tegen EUR-zwakte). Daarnaast: opslag van goud en edelmetalen in Genève/Zürich.

Geen bronbelasting op rente/dividenden voor buitenlanders; inkomsten buiten CH zijn belastingvrij. Forfaitaire belasting voor vermogenden is mogelijk, maar CRS zorgt voor transparantie. Te combineren met holdingstructuren in Luxemburg of Nederland.

Op basis van 2026-data een uitgebreid overzicht (AUM, services, EU-focus):

Bank | AUM (mrd. CHF) | Minimale inleg HNWI | Kernsterktes voor Europeanen | Kosten (p.j., all-in) | EU-non-residents | Vestigingen in EU |

Julius Baer | 100+ | 1–2 mln. | Wereldwijde markten, ESG, techbeleggingen | 1.0–1.5 % | Ja | Londen, Parijs |

UBS | 500+ wereldwijd | 1 mln. EUR | Full-service, multi-asset, research | 1.2–1.8 % | Ja | Overal |

Pictet | 70 | 500k–1 mln. | Discretie, family offices, kunst | 1.0–1.4 % | Ja | Focus op Genève |

Lombard Odier | 80 | 1–5 mln. | Duurzaamheid, impact investing | 0.9–1.2 % | Ja | Madrid |

J. Safra Sarasin | 50 | 500k EUR | Verantwoord, EM-beleggingen | 1.0 % | Ja | Basel |

Vontobel | 30 | 250k–1 mln. | Crypto, digitale assets, innovatief | 0.8–1.2 % | Ja | Zürich |

Maerki Baumann | Klein | 500k | Cryptovriendelijk, onafhankelijk | 0.7–1.0 % | Ja | Zürich |

EFG International | 40 | 1 mln. | Focus op ondernemers, venture capital | 1.1–1.5 % | Ja | Genève/Zürich |

Kies de juiste bank afhankelijk van uw vermogen en uw individuele risicoprofiel. Daarnaast kunnen onafhankelijke vermogensbeheerders de totale kosten merkbaar verlagen.

Voorbereiding: verzamel paspoort/ID, adresbewijs (rekening <3 maanden), TIN/fiscaal nummer, inkomensbewijs (aanslagbiljet 2 jaar), herkomst van het vermogen (jaarrekeningen, contracten). Voor bedrijven: handelsregister, omzetcijfers.

Bankkeuze: online check of adviseur contacteren. Aanbevolen: afspraak ter plaatse in Zürich/Genève voor vertrouwen (video-ID mogelijk).

Aanvraag: online formulier + uploads. KYC-controle (AML) duurt 1–4 weken; PEP-status verlengt dit.

Activering: minimale inleg storten (via wire). Onlinebankieren met multi-factor-authenticatie.

Tips voor grensarbeiders (DE/AT/FR/IT): eenvoudigere toegang bij Raiffeisen of PostFinance. Geen SCHUFA, maar volledige traceerbaarheid van fondsen.

Rekeningbeheer: gratis vanaf 500k CHF, anders 100–300 CHF/jaar.

Bewaarloon: 0.35–0.5 % p.j.

Beheer: 1–1.5 % op AUM (lager bij volume >10 mln.).

Transacties: 0.3 % custody + forex 0.5–1 %.

All-in-modellen: 0.8–1.2 % incl.

Vergelijking: goedkoper dan Monaco/Lux, stabieler dan het VK post-Brexit. Onafhankelijke family offices besparen 0.3–0.5%.

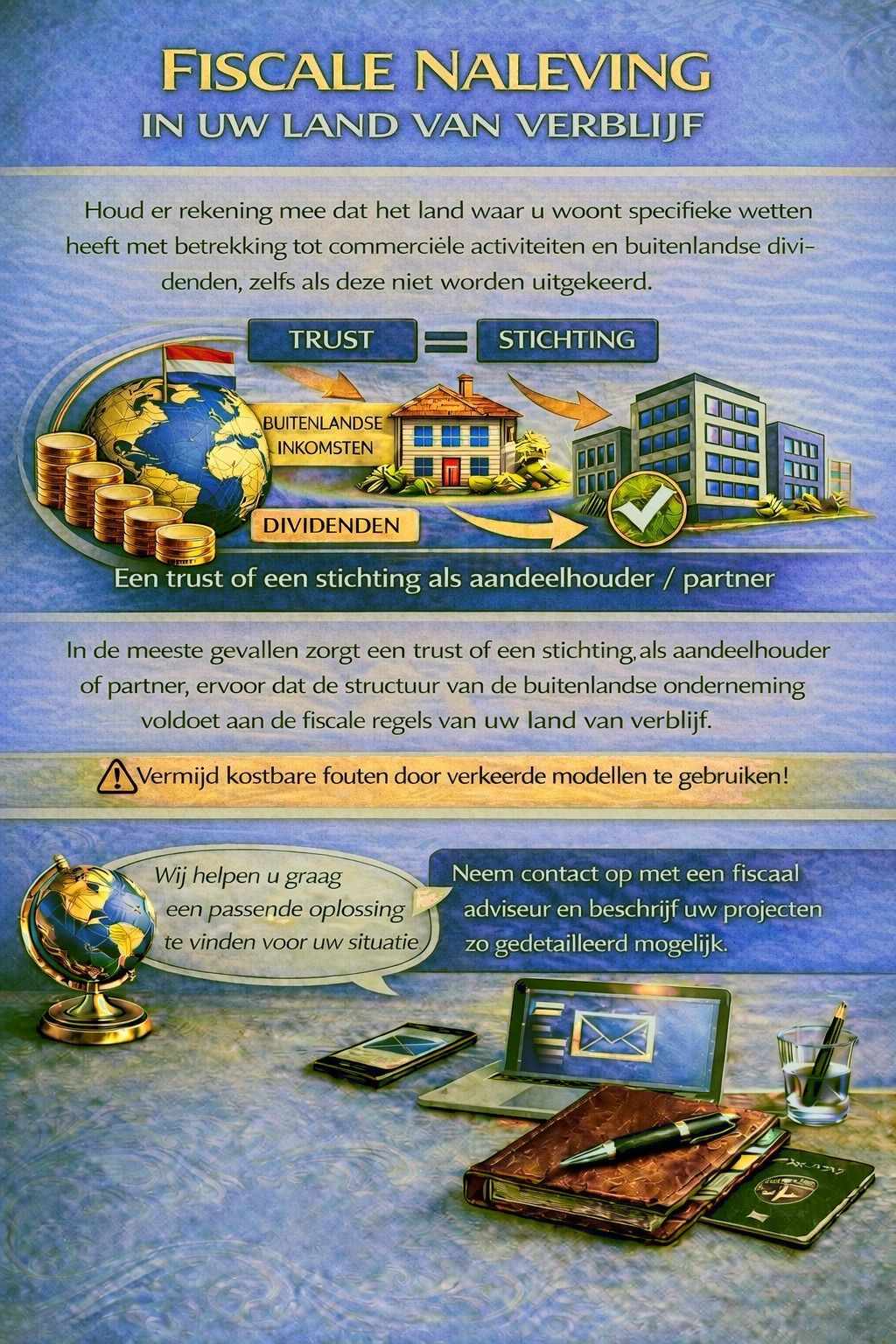

De Common Reporting Standard (CRS), die sinds 2018 geldt, maakt automatische gegevensuitwisseling met meer dan 100 landen mogelijk. Meld uw rekening daarom vrijwillig bij de bevoegde autoriteiten van uw thuisland om mogelijke boetes te vermijden. Er bestaat geen meldplicht voor de rekeningopening zelf, bijvoorbeeld conform § 138 AO in Duitsland. Omdat Zwitserland geen EU-lid is, gelden hier noch de PSD2-verplichting noch bail-in-regelgeving. Bovendien voorkomen dubbelbelastingverdragen (DBA) met alle EU-staten dubbele belastingheffing.

Voor ondernemers zijn holdingrekeningen uitstekend geschikt om de cashflow te optimaliseren. Successieplanning kan bovendien effectief via stichtingen worden vormgegeven.

Disclaimer: in dit artikel gaat het om algemene informatie en niet om individueel fiscaal of juridisch advies. Concrete structuren moeten altijd worden afgestemd met een belastingadviseur of een gespecialiseerde advocaat in internationaal belastingrecht.

Italiaanse tech-oprichter: diversifieerde 30% van het vermogen bij Pictet, +15% rendement in 2025 dankzij hedging.

Franse vastgoedmagnaat: asset protection tegen een erfenisconflict bij Lombard Odier.

Spaanse exporteur: multi-currency bij Julius Baer beschermde tegen een dalende EUR.

Diversifieer: niet meer dan 30% bij Zwitserse banken.

Kies specialisten (geen universalbanken zoals Credit Suisse vóór de UBS-overname).

Combineer met verzekeringen (bijv. Zurich Life).

Vermijd: te lage inleg, onduidelijke herkomstbewijzen.

Gebruik apps zoals TWINT voor dagelijks gebruik, volmachten met limieten.

Extra: regelmatige reviews met adviseurs optimaliseren portefeuilles.

Zwitserland blijft met zijn vooruitstrevende cryptoregulering en sterke focus op ESG-criteria (Environmental, Social, Governance) een koploper in internationaal vermogensbeheer. Nieuwe FINMA-richtlijnen maken de tokenisering van assets aanzienlijk eenvoudiger door duidelijke kaders voor digitale vermogenswaarden te creëren. Voor EU-ondernemers biedt dit een ideale afdekking tegen recessierisico’s, omdat het innovatieve, gediversifieerde beleggingsmogelijkheden binnen een stabiel regulatoir kader mogelijk maakt.

Een Zwitserse bankrekening is voor Europese High-Net-Worth Individuals (HNWI) veel meer dan een simpele effectenrekening. Ze belichaamt een strategisch voordeel voor langetermijn-vermogenbescherming, groei en diversificatie in onzekere tijden. De unieke combinatie van stabiliteit, discretie en innovatieve vermogensbeheerdiensten maakt Zwitserland tot de ideale partner voor ondernemers uit heel Europa die hun vermogen tegen inflatie, valutarisico’s en geopolitieke turbulentie willen beschermen.

Neem contact met ons op nog vandaag voor een vrijblijvend kennismakingsgesprek en start nu met uw vermogensdiversificatie in Zwitserland!

Ja, EU-burgers zonder Zwitserse woonplaats kunnen bij de meeste private banken doorgaans zonder problemen een rekening openen, zolang zij aan de KYC-eisen (Know Your Customer) voldoen. Daarvoor zijn meestal een geldig paspoort, adresbewijs, fiscaal nummer (TIN) en bewijsstukken over de herkomst van het vermogen nodig, zoals belastingaangiften of jaarrekeningen van het bedrijf. Het proces duurt doorgaans 1–4 weken en kan online of ter plaatse worden afgerond.

De minimale inleg verschilt per bank, maar ligt voor High-Net-Worth-klanten meestal tussen 250.000 en 2 miljoen CHF of EUR. Banken zoals Vontobel beginnen bij 250.000 CHF, terwijl Julius Baer of UBS vaak 1 miljoen als instap verwachten. Bij grotere volumes dalen de kosten doorgaans proportioneel, wat de prijs-kwaliteitverhouding aantrekkelijk maakt.

Voor non-residents heft Zwitserland geen belastingen op inkomsten of rente uit de rekening, zolang die buiten Zwitserland worden gegenereerd. Via de Common Reporting Standard (CRS) worden saldi en opbrengsten echter automatisch aan de belastingdienst van uw thuisland doorgegeven, waardoor u deze daar moet aangeven. Dubbelbelastingverdragen met EU-staten voorkomen dubbele belastingheffing.