Een rekening in Zwitserland heeft voor velen nog altijd een bijzondere klank. Veiligheid, stabiele banken, discretie – die begrippen worden er vaak automatisch mee verbonden. Wie een verhuizing naar het buitenland overweegt of zijn vermogen internationaal wil spreiden, komt daarom vroeg of laat op het idee om een rekening bij een Zwitserse bank te openen.

Zo eenvoudig als vroeger is dat inmiddels niet meer. In de afgelopen jaren is er in het internationale financiële systeem veel veranderd. Door automatische meldsystemen zoals CRS en FATCA weten belastingdiensten tegenwoordig duidelijk meer over buitenlandse rekeningen dan tien of vijftien jaar geleden. Toch blijft Zwitserland een belangrijk financieel centrum, en een rekening daar kan nog steeds zinvol zijn – als je weet hoe de regels werken.

Belangrijk is vooral dit: een Zwitserse rekening is niet verboden. Het wordt pas problematisch wanneer fiscale verplichtingen niet worden nagekomen of wanneer de eigen fiscale woonplaats niet netjes is vastgesteld.

Zwitserland behoort al decennialang tot de belangrijkste banklocaties ter wereld. Veel grote vermogens worden er beheerd, en ook voor Europese klanten zijn Zwitserse banken aantrekkelijk gebleven.

Dat komt niet alleen door de reputatie van discretie. Een belangrijk punt is de stabiliteit van het financiële systeem. Zwitserland heeft een sterke munt, een lange traditie in het bankwezen en zeer strenge regelgeving.

Voor veel mensen spelen ook praktische redenen mee. Wie internationaal werkt, in het buitenland woont of meerdere woonplaatsen heeft, wil zijn geld niet per se in slechts één land aanhouden. Een rekening in Zwitserland kan helpen om vermogen breder te spreiden.

Typische situaties waarin een Zwitserse rekening interessant wordt, zijn bijvoorbeeld:

verhuizing naar het buitenland

internationale zakelijke activiteiten

vermogen in meerdere landen

beleggen in verschillende valuta

langetermijnvermogensplanning

Vroeger kwam daar nog een andere reden bij: geheimhouding. Precies dat punt is echter sterk veranderd.

De belangrijkste reden daarvoor is de zogeheten Common Reporting Standard (CRS). Dit systeem is door de OESO ingevoerd zodat belastingdiensten informatie over buitenlandse rekeningen kunnen uitwisselen.

Zwitserland doet hieraan mee, net als vrijwel alle Europese staten.

Banken moeten daarom bij het openen van een rekening precies controleren waar een klant fiscaal woonachtig is. Deze informatie wordt vastgelegd en later aan de nationale belastingdienst gemeld.

Gemeld worden bijvoorbeeld:

naam en adres

fiscaal identificatienummer

rekeningsaldo

rente-inkomsten of kapitaalopbrengsten

De belastingdienst in het land van de bank kan deze gegevens vervolgens doorgeven aan het land waar de klant fiscaal geregistreerd staat.

Dat betekent in de praktijk:

Wie in Duitsland, Frankrijk, Italië of Spanje woont en een rekening in Zwitserland heeft, moet ervan uitgaan dat de belastingdiensten hierover geïnformeerd kunnen worden.

Dat betekent echter niet dat een rekening problematisch is. Het betekent alleen dat deze correct moet worden aangegeven.

Naast CRS is er nog een tweede systeem dat vaak wordt genoemd: FATCA. Dit heeft vooral betrekking op personen met een band met de VS.

Amerikaanse staatsburgers moeten hun inkomen wereldwijd aangeven, ongeacht waar ze wonen. Daarom verplicht FATCA banken wereldwijd om rekeningen van Amerikaanse personen te melden.

Veel Zwitserse banken zijn bij klanten met een Amerikaanse connectie zeer voorzichtig. In sommige gevallen wijzen ze zulke klanten zelfs af, omdat de administratieve last groot is.

Voor Europese klanten speelt FATCA meestal slechts indirect een rol. Het laat wel zien hoe streng internationale bankrekeningen tegenwoordig gereguleerd zijn.

Een wijdverbreide misvatting is dat iedereen zomaar een rekening in Zwitserland kan openen. In de praktijk controleren banken zeer nauwkeurig wie ze als klant accepteren.

De reden daarvoor zijn regels voor de bestrijding van witwassen en internationale compliance-eisen. Banken moeten kunnen herleiden waar het geld vandaan komt en waar de klant fiscaal woonachtig is.

Typische documenten zijn:

geldig identiteitsbewijs

bewijs van woonadres

fiscaal identificatienummer

informatie over de herkomst van het vermogen

Bij grotere bedragen vragen banken vaak aanvullende informatie. Daaronder kunnen inkomensbewijzen, bedrijfsdocumenten of belastingaanslagen vallen.

Veel private banken werken bovendien met minimumbedragen. Wie slechts een kleine rekening wil openen, wordt vaak afgewezen. In vermogensbeheer beginnen professionele mandaten doorgaans pas vanaf ongeveer 500.000 tot 1.000.000 EUR of CHF, afhankelijk van de bank en de structuur. Wie problemen kan krijgen bij het openen van een rekening

Niet elke klant wordt door Zwitserse banken geaccepteerd. Vooral kritisch zijn situaties waarin de fiscale positie onduidelijk is.

Moeilijkheden ontstaan vaak bij personen die:

geen vaste fiscale woonplaats kunnen aantonen

in meerdere landen tegelijk geregistreerd staan

de herkomst van hun vermogen niet helder kunnen verklaren

slechts zeer kleine bedragen willen beleggen

fiscaal in de VS geregistreerd zijn

Ook personen die in een EU-land blijven wonen en simpelweg een rekening in het buitenland willen openen zonder hun fiscale situatie te verduidelijken, krijgen niet altijd groen licht.

Zwitserse banken letten er sterk op om geen risico’s te nemen. Dat geldt vooral voor fiscale onderwerpen.

Een veelgestelde vraag is of echt elke rekening automatisch aan de belastingdienst wordt gemeld.

Het antwoord is: dat hangt ervan af waar iemand fiscaal woonachtig is.

Als iemand in een land woont dat aan CRS deelneemt, worden de rekeninggegevens doorgaans gemeld. Dat geldt voor bijna alle Europese staten.

Woont iemand daarentegen in een land dat niet aan CRS deelneemt, dan kan de gegevensuitwisseling beperkt zijn. Toch moeten banken ook dan de identiteit van de klant grondig controleren.

Een rekening is dus niet automatisch geheim alleen omdat ze in Zwitserland wordt aangehouden.

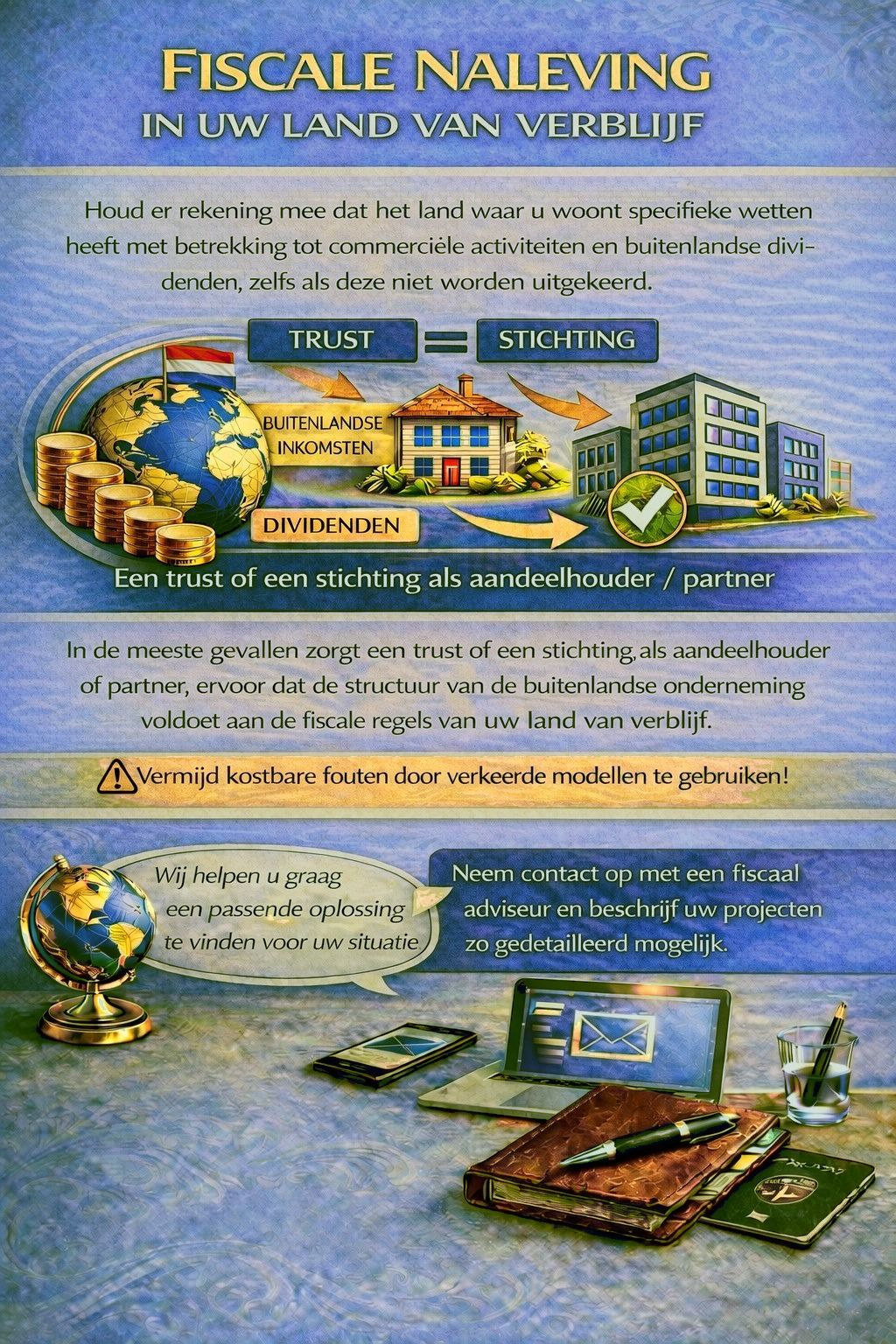

Sommigen denken dat een rekening via een bedrijf of een trust minder wordt gemeld dan een privérekening. Zo eenvoudig is het echter niet.

CRS omvat niet alleen particulieren, maar ook veel vennootschappen en structuren.

Met name in de focus staan:

holdingmaatschappijen

investeringsmaatschappijen

trusts

stichtingen

Banken moeten achterhalen wie uiteindelijk economisch achter een structuur zit. Ook die persoon kan worden gemeld.

Alleen echte operationele ondernemingen met reële bedrijfsactiviteiten worden soms anders behandeld. Ook hier controleren banken zeer strikt.

Ondanks gegevensuitwisseling en strengere regels blijft Zwitserland voor veel beleggers aantrekkelijk.

Dat komt vooral door de stabiliteit van het banksysteem en de hoge rechtszekerheid. Zwitserse banken werken al decennialang internationaal en hebben veel ervaring met klanten uit verschillende landen.

Een rekening daar kan zinvol zijn als iemand:

in het buitenland woont

internationaal actief is

vermogen in meerdere landen heeft

op lange termijn wil plannen

Het doorslaggevende punt is vandaag niet meer óf een rekening wordt gemeld, maar of alles correct is opgezet.

Problemen ontstaan meestal niet door de rekening zelf, maar door verkeerde verwachtingen.

Veel mensen gaan er nog steeds van uit dat een rekening in het buitenland automatisch verborgen blijft. Dat klopt tegenwoordig niet meer.

Veelvoorkomende fouten zijn bijvoorbeeld:

een rekening openen zonder de belastingplicht te verduidelijken

inkomsten niet aangeven

meerdere woonplaatsen niet correct melden

bedrijven of deelnemingen niet toelichten

Door de internationale gegevensuitwisseling vallen zulke zaken tegenwoordig sneller op dan vroeger.

Een rekening in Zwitserland is ook vandaag nog mogelijk en in veel gevallen zinvol. De tijd van anonieme buitenlandse rekeningen is echter voorbij.

Door CRS, FATCA en andere afspraken wisselen belastingdiensten wereldwijd informatie uit. Wie fiscaal in Europa woont, moet ervan uitgaan dat een Zwitserse rekening in principe bekend kan worden.

Toch blijft Zwitserland een belangrijk financieel centrum. Voor personen met internationale activiteiten of vermogen in het buitenland kan een rekening daar nog steeds voordelen bieden.

Beslissend is om de eigen fiscale situatie vooraf te verduidelijken en de rekening correct te structureren.

Als u eraan denkt een rekening in Zwitserland te openen, of onzeker bent welke fiscale gevolgen een buitenlandse rekening kan hebben, is het belangrijk om uw situatie vooraf te laten beoordelen.

Plan een adviesgesprek met ons team om een duidelijke en juridisch conforme structuur te verkrijgen die is afgestemd op uw persoonlijke situatie, en om mogelijke problemen met banken of belastingdiensten te vermijden.