Wie zich bezighoudt met vermogensbescherming of opvolgingsplanning, komt vroeg of laat uit bij de Liechtensteinse familienstichting. In veel gesprekken valt dan al snel de term "Liechtenstein Foundation" of "Family Foundation", vaak gekoppeld aan het idee dat je daarmee vermogen veilig kunt stallen of belasting kunt besparen. Zo eenvoudig is het echter niet.

Een familienstichting in Liechtenstein kan een zeer krachtig instrument zijn, maar ze past niet bij iedereen. In sommige gevallen is het precies de juiste oplossing, in andere juist onnodig ingewikkeld. Doorslaggevend is minder de stichting op zich, maar de vraag hoe ze wordt opgezet en in welke fiscale omgeving ze wordt gebruikt.

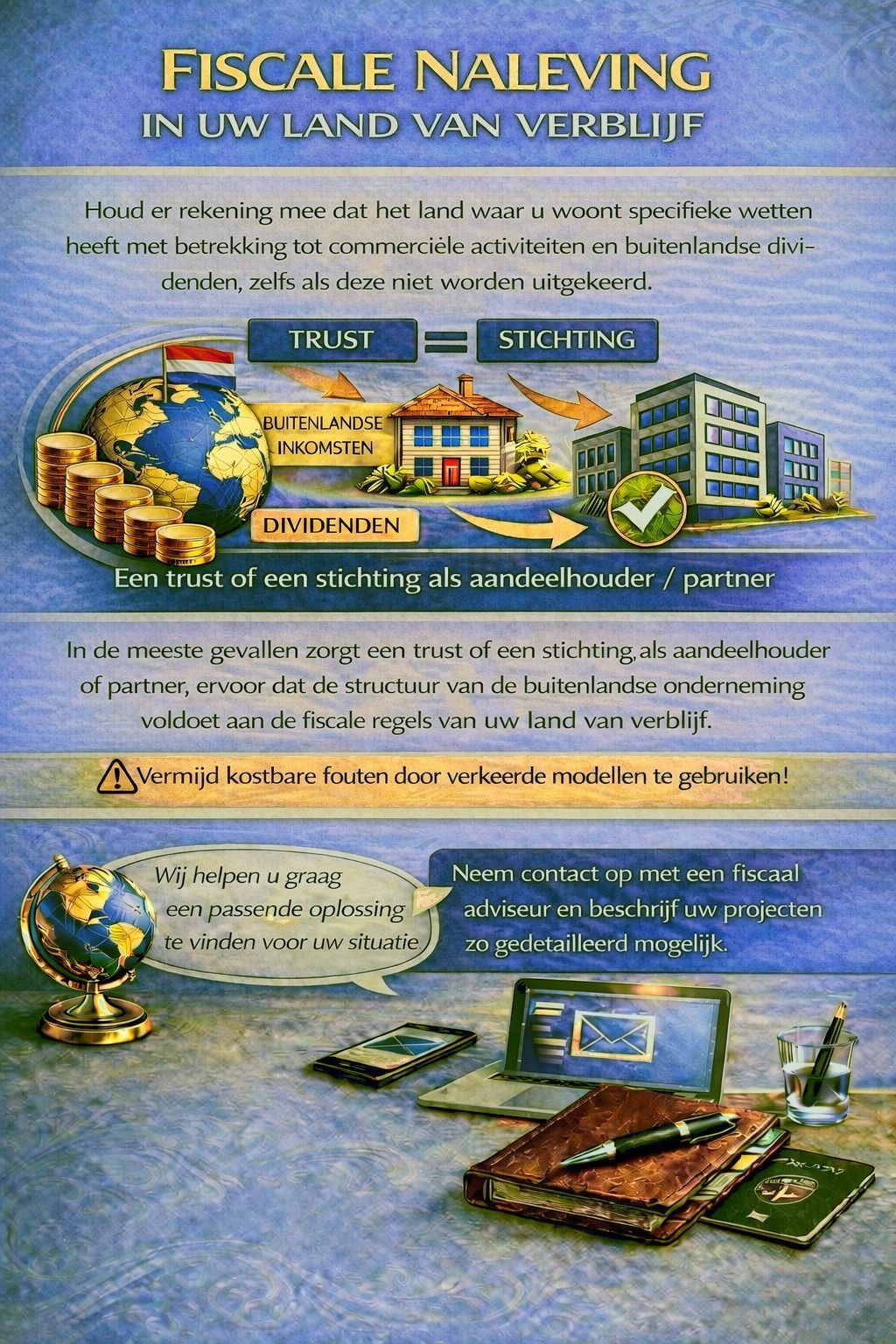

Juist bij internationale structuren wordt vaak onderschat dat niet alleen het recht in Liechtenstein telt. Belangrijk is ook hoe het thuisland van de stichter of van de begunstigden de stichting kwalificeert. Daar wordt uiteindelijk beslist of de constructie werkt of niet.

Gratis kennismakingsgesprek

Een familienstichting betekent, eenvoudig gezegd, dat vermogen niet langer rechtstreeks aan een persoon toebehoort, maar aan een eigen rechtspersoon. Die entiteit beheert het vermogen volgens regels die de stichter vooraf heeft vastgelegd.

Dat klinkt in eerste instantie technisch, maar is in de kern makkelijk te begrijpen. Wie een onderneming, vastgoed of grotere beleggingen bezit, wil vaak voorkomen dat het vermogen bij elk overlijden opnieuw wordt verdeeld. Precies daarvoor worden stichtingen gebruikt.

Het vermogen blijft in de stichting, en de familie kan daarvan profiteren zonder dat ieder afzonderlijk alles vrij kan verkopen of veranderen.

Typische redenen voor een familienstichting zijn:

vermogen over generaties behouden

erfconflicten voorkomen

aandelen in bedrijven bundelen

vastgoed bijeenhouden

duidelijke regels voor uitkeringen vastleggen

Zeker bij families met meerdere kinderen of met een internationale link wordt dit onderwerp al snel interessant.

De volgende vraag is bijna altijd: waarom Liechtenstein?

De belangrijkste reden is het stichtingsrecht. In Liechtenstein is het al decennialang mogelijk om private, niet-gemeennutige stichtingen relatief flexibel op te richten. Vergeleken met Duitsland is het proces eenvoudiger en zijn de vormgevingsmogelijkheden groter.

Een ander verschil is het minimumvermogen. In Liechtenstein is wettelijk ongeveer 30.000 CHF, EUR of USD voorzien. Dat betekent niet dat een stichting met dat bedrag economisch zinvol is, maar formeel volstaat het.

Daarnaast bestaat er bij private stichtingen geen klassieke overheidsgoedkeuring zoals in Duitsland. De stichting ontstaat door oprichting en deponering van de stukken bij het Amt für Justiz.

Voor veel families is ook belangrijk dat niet alle details openbaar hoeven te zijn. Naast de stichtingsakte kunnen aanvullende documenten bestaan die alleen intern gelden. Dat maakt de structuur flexibeler, maar ook veeleisender.

In de praktijk wordt een Liechtensteinse familienstichting vrijwel nooit helemaal alleen opgericht. Meestal zijn trustees of gespecialiseerde adviseurs betrokken die de documenten voorbereiden.

Aan het begin staat de stichtingsverklaring. Daarin wordt vastgelegd dat een stichting wordt opgericht en welk vermogen wordt ingebracht. Ook worden doel, zetel en organen bepaald.

De stichtingsraad is later verantwoordelijk voor het beheer. Hij beslist over uitkeringen, investeringen en organisatorische kwesties. Juist hier blijkt of een stichting echt onafhankelijk is of dat de stichter nog steeds alles zelf aanstuurt.

Na de oprichting moet een oprichtingsmelding bij het Amt für Justiz worden gedeponeerd. Pas dan ontstaat de stichting juridisch.

Bij een klassieke familienstichting is geen inschrijving in het handelsregister nodig, zolang er geen commerciële activiteit wordt uitgeoefend.

Het grootste voordeel zit niet per se in belastingen, maar in de structuur.

Met een stichting kan vermogen duurzaam bijeen worden gehouden. Vooral bij ondernemersfamilies of bij grote vastgoedvermogens is dat een belangrijk punt. Zonder duidelijke structuur wordt vermogen met elke generatie onoverzichtelijker.

Een stichting creëert vaste regels. De stichter kan bepalen wie begunstigd is, wanneer uitkeringen plaatsvinden en hoe besluiten worden genomen.

Ook voor vermogensbescherming kan dit nuttig zijn. Vermogen in een stichting is niet automatisch tegen alle risico’s beschermd, maar het kan lastiger zijn om er toegang toe te krijgen dan bij puur privébezit.

Veel mensen waarderen bovendien de langetermijnplanning. Een stichting kan zo worden ingericht dat ze decennialang functioneert zonder dat er voortdurend iets moet worden aangepast.

Uiterlijk bij de fiscale behandeling wordt het onderwerp complex.

Een stichting in Liechtenstein is niet automatisch belastingvrij. Doorslaggevend is hoe ze in het thuisland van de stichter wordt behandeld. In Duitsland, Oostenrijk, Frankrijk of Italië kijken de belastingdiensten zeer nauwkeurig wanneer vermogen naar een stichting wordt overgedragen.

Al bij de oprichting kan belasting verschuldigd zijn. Wanneer vermogen in de stichting wordt ingebracht, kan dat als schenking gelden. Afhankelijk van het land kan daar schenkbelasting over worden geheven.

Ook later kunnen er problemen ontstaan als de stichting niet als zelfstandige entiteit wordt erkend. Dan worden inkomsten mogelijk nog steeds aan de stichter toegerekend.

Bijzonder voorzichtig moet men zijn wanneer ondernemingsaandelen worden overgedragen. Daarbij kan onder omstandigheden een exitheffing of een fictieve vervreemding in gang worden gezet.

Deze onderwerpen worden vaak te laat onderzocht.

Een Liechtensteinse familienstichting is meestal alleen zinvol als er daadwerkelijk vermogen is dat op lange termijn veiliggesteld moet worden.

Typische gevallen zijn:

Minder zinvol is een stichting wanneer men op elk moment vrij over het vermogen wil kunnen beschikken of wanneer het vermogen relatief klein is.

Veel mensen zien de stichting alleen als een belastingbesparingsmodel. Precies dat leidt vaak tot problemen.

Een stichting werkt alleen goed als ze past bij de totale situatie. Wie uitsluitend probeert belasting te vermijden, bouwt vaak een structuur die later niet wordt erkend of meer werk veroorzaakt dan verwacht.

In sommige gevallen is een eenvoudige familieholding of een andere opvolgingsregeling zinvoller dan een stichting.

Daarom zou de vraag niet moeten zijn of Liechtenstein voordelen biedt, maar of de stichting past bij de eigen situatie.

De familienstichting in Liechtenstein is een krachtig instrument voor vermogensbescherming en opvolgingsplanning. Ze biedt meer flexibiliteit dan veel nationale stichtingen en kan vooral bij internationaal vermogen zinvol zijn.

Tegelijk is het geen standaardoplossing. Fiscale vragen, familiestructuur en langetermijndoelen moeten in samenhang worden bekeken.

Wie een stichting opricht zonder deze punten vooraf te verduidelijken, loopt het risico op onnodige kosten of fiscale problemen. Wie haar correct opzet, kan er echter een zeer stabiele structuur mee creëren die jarenlang functioneert.

Als u over een familienstichting in Liechtenstein nadenkt, maak dan een afspraak voor een gratis kennismakingsgesprek met ons team om uw situatie individueel te beoordelen en een passende structuur uit te werken.