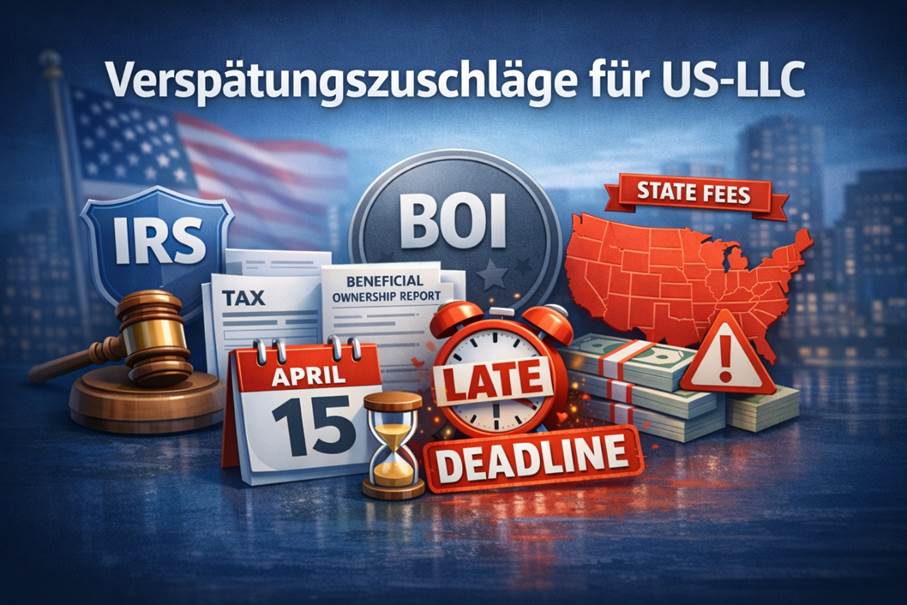

Een boete wegens te late indiening bij een US-LLC hangt niet af van de behaalde winst. Daardoor kan dit vooral erg duur uitpakken wanneer een onderneming geen winst heeft gemaakt. Er gelden namelijk formulier- en meldplichten. Daarnaast komen er bovenop de nalatigheidsboetes van de IRS nog tal van andere sancties. In deze gids komen daarom de volgende onderwerpen aan bod:

Lees in dit artikel meer, zodat u optimaal voorbereid bent en u beter kunt beschermen tegen soms zeer hoge boetebedragen!

De boetes van uw LLC worden verschuldigd door de informatie- en indieningsverplichtingen. Daarom zijn hoge nalatigheidsbetalingen mogelijk, ook al is er operationeel nauwelijks iets gebeurd. Onjuiste of onvolledige gegevens kunnen zelfs als “niet ingediend” worden aangemerkt.

Een bekend voorbeeld is bij de US-LLC van niet in de VS woonachtige personen (“nonresidents”) uit Duitsland bijvoorbeeld het niet tijdig indienen van Form 5472. Dit leidt tot een basisboete van 25.000 USD plus mogelijke aanvullende boetes als de overtreding na een waarschuwing van de IRS wordt voortgezet. Ook worden rente en samengestelde rente in rekening gebracht.

De IRS-boetes voor een US-LLC worden ingedeeld in twee hoofdcategorieën:

Hoewel de IRS binnen deze logica voor sommige LLC-structuren met vaste bedragen werkt, gelden bij andere modellen andere rekenmethoden. Sommige boetes kunnen zelfs worden voorkomen. Lees daarom in de volgende secties verder.

Voorkom nu snel dure boetes wegens te late indiening met een professioneel kantoor!

Een doorslaggevende factor bij het bepalen van een boete wegens te late indiening is de kwalificatie van de onderneming. Voor een LLC gelden bijvoorbeeld bij een fiscaal niet-zelfstandige entiteit (“disregarded entity”), een personenvennootschap (“partnership”), een S-Corp-keuze (“s-corp election”) en een C-Corp-keuze (“c-corp election”) verschillende formulieren, deadlines en boetes.

Deze worden deels als vast bedrag, per maand of als percentage van de belastingplicht opgelegd. Daarbij gelden boetes voor informatie- en indieningsverplichtingen onafhankelijk van de winst, terwijl bij betalingsverplichtingen doorgaans boetes worden berekend op basis van de belastingschuld.

Daarvan te onderscheiden zijn de algemene forfaitaire boetes van de IRS, bijvoorbeeld recent 60 USD, 130 USD en 340 USD. Deze gelden voor bepaalde informatiemeldingen, zoals Form 1097, Form 1098, Form 1099, Form 3921, Form 3922, Form 5498 en Form W-2G.

In de volgende sectie vindt u een overzicht van de boetes per LLC-model, met de belangrijkste documenten, de verschillende indieningstermijnen en de gebruikte rekenmodellen. Dit is echter slechts een overzicht. Per geval moet dit individueel worden gecontroleerd en mag geen enkel formulier worden gemist.

Bespaar nu tijd en geld met een interdisciplinair expertteam!

Als de Single-Member LLC wordt gecontroleerd door niet in de VS woonachtige personen (“nonresidents”), moet u zelfs zonder omzet rekening houden met mogelijke boetes wegens te late indiening. Want ook zonder de noodzaak van een inkomstenbelastingaangifte (“income tax return”) kan het vereist zijn om Form 1120 en Form 5472 bij de IRS in te dienen.

Form 5472 moet worden ingediend uiterlijk op de 15e dag van de 4e maand na het einde van het belastingjaar. Valt de datum in een weekend of op een feestdag, dan verschuift de deadline naar de eerstvolgende werkdag. Als Form 5472 ontbreekt of onvolledig is, geldt een basisboete van 25.000 USD. Als daarna geen correcte indiening plaatsvindt, wordt elke 30 dagen nog eens 25.000 USD opgelegd.

Als u de US-LLC vanuit Duitsland hebt opgericht en deze als “foreign-owned U.S. disregarded entity” wordt geclassificeerd, kan elektronische indiening beperkt zijn. Dan moet u in de praktijk de indiening van Form 5472 en pro forma 1120 meestal per post of fax afhandelen. Belangrijk is dat alle te rapporteren transacties zijn opgenomen.

Voor in de VS woonachtige personen geldt de klassieke IRS-richtlijn voor te late indiening. Zij moeten tijdig Form 1040 indienen. Anders ontstaat bij niet-indienen (“failure to file”) een boete van 5% per maand tot maximaal 25%. Bij niet-betalen (“failure to pay”) is dit 0,5% per maand tot maximaal 25%. Langdurige vertragingen leiden tot een minimale boete van 525 USD.

Naast de primaire boetes bij een Single-Member LLC kunnen er nog boetes ontstaan voor andere gemiste of onjuiste formulieren. Die hebben onder meer betrekking op een VS-link en betalingen aan buitenlandse personen, zoals Form 1042 en 1042-S. Ook voor betalingen aan werknemers zijn bijvoorbeeld Form 941, 940, W-2, W-3 en andere nodig.

Raadpleeg nu specialisten voor een veilige US-belastingaangifte!

Een Multi-Member LLC wordt behandeld als een partnership en is verplicht Form 1065 in te dienen, evenals Schedule K-1, K-2 en K-3 inclusief uitbreidingen. Dit moet uiterlijk op de 15e dag van de 3e maand na het einde van het belastingjaar. Bij een kalenderjaar is dit dus 15 maart, waarbij de deadline bij weekenden verschuift naar de eerstvolgende werkdag.

Voor de Multi-Member LLC wordt de boete per partner en per maand vastgesteld. In dit verband zijn boetes mogelijk voor maximaal 12 maanden. In 2025 was voor Form 1065 245 USD per partner per maand verschuldigd. De formule is dus: bedrag x aantal partners x maanden.

Daarnaast kan bij te late of foutieve partnerverklaringen (“partner statements”), zoals Schedule K-1, een extra boete worden opgelegd. In dat geval is volgens de IRS-instructies 340 USD per verklaring verschuldigd. Er geldt echter, afhankelijk van de omvang van het bedrijf, een maximum.

Ook kunnen voor een Multi-Member LLC aanvullende documenten relevant zijn om boetes te vermijden. Als bijvoorbeeld bronbelastingbedragen (“withholding”) worden ingehouden, kan section 1446 relevant worden. Afhankelijk van de geldstromen kunnen ook Form 1042, 1042-S en 1099 van toepassing zijn. Daarnaast moet u de loonverplichtingen zoals Form 941, 940, W-2 en W-3 in acht nemen.

Dek nu risico’s af met een belastingaangifte voor Multi-Member LLC!

De LLC met S-Corp-keuze is, met enkele uitzonderingen zoals trusts, alleen van toepassing op in de VS woonachtige personen. De boetes hebben betrekking op de eigenaren en de maanden, waarbij eveneens maximaal 12 maanden meetellen. In 2025 werd bij te late indiening van Form 1120-S met deadline op de 15e dag van de 3e maand 245 USD per partner per maand opgelegd.

Bij een belastingschuld kunnen bovendien extra componenten meespelen. Zo geldt bij “failure to file” doorgaans 5% en bij “failure to pay” 0,5% per maand, met bij beide maximaal 25%, waarbij bij de laatste ook rente kan worden toegevoegd. Bij een zeer late indiening van meer dan 60 dagen legt de IRS zelfs een minimale boete van 525 USD op.

Bij de LLC met S-Corp-keuze bestaan nog meer IRS-boetes. Als bijvoorbeeld de K-1-, K-2- en K-3-verklaringen te laat of foutief worden ingediend, worden aanvullende boetes van 340 USD per document verschuldigd. Gebeurt dit opzettelijk, dan is minimaal 660 USD of 10% van het te rapporteren bedrag verschuldigd. Het maximum is 4.098.500 USD of voor kleine LLC’s 1.366.000 USD.

Bij de LLC met S-Corp-keuze kan bij betalingen aan dienstverleners ook het “information returns system” relevant zijn. Dan is bijvoorbeeld 1099-NEC nodig. Ook moeten bij werknemers formulieren zoals Form 941, 940, W-2 en W-3 worden meegenomen om geen onvolledigheid en boetes te riskeren.

Voorkom nu risicovolle fouten bij Form 1120-S met experts!

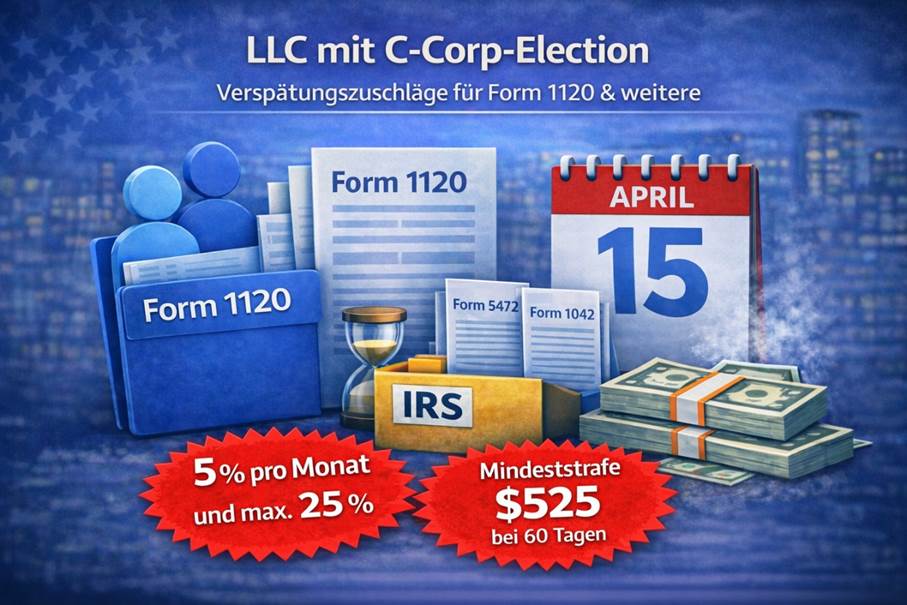

Bij de LLC met C-Corp-keuze legt de IRS bij te late indiening van Form 1120 en betaling na de 15e van de 4e maand van het belastingjaar een boete op. Bij een kalenderjaar is dit 15 april. Als de datum in een weekend valt, verschuift de deadline naar de daaropvolgende werkdag. Na 60 dagen bedraagt de minimale boete 525 USD.

De nalatigheidsboete wordt bij een LLC met C-Corp-keuze doorgaans als percentage vastgesteld voor “failure to file” en “failure to pay”. Door de procentuele berekening met 5% per maand en maximaal 25% kan de boete relatief laag uitvallen. De boetebedragen kunnen echter oplopen door rente en samengestelde rente.

Bij een LLC met C-Corp-keuze kunnen nog diverse andere documenten verplicht worden. Als deze bijvoorbeeld door buitenlandse entiteiten wordt beheerst, wordt Form 5472 inclusief optekenplicht (“recordkeeping”) belangrijk. Ook relevant zijn bijvoorbeeld bronbelastinggevallen (“withholding”) met Form 1042 en 1042-S, betalingen aan US-contractors met 1099 en diverse loonadministratiedocumenten (“payroll forms”).

Mis nu geen belangrijke documenten met een expertteam!

Document | Nodig voor | Vervaldatum | Boete (Failure to file) |

Form 5472 | Single-Member LLC, C-Corp | 15.04. (bij kalenderjaar; anders 15e dag van de 4e maand na einde belastingjaar) | 25.000 USD (per overtreding; +25.000 USD per extra 30 dagen na IRS-melding) |

Form 1120 | Single-Member LLC, C-Corp | 15.04. (bij kalenderjaar; anders 15e dag van de 4e maand na einde belastingjaar) | 5%/maand over belastingschuld, max. 25% (bij pro forma voor 5472 vaak 0 belastingschuld; hoofdboete meestal via Form 5472) |

Form 1065 | Multi-Member LLC | 15.03. (bij kalenderjaar; anders 15e dag van de 3e maand na einde belastingjaar) | 245–255 USD per partner/maand (jaarlijks aangepast; max. 12 maanden) |

Form 1120-S | S-Corp | 15.03. (bij kalenderjaar; anders 15e dag van de 3e maand na einde belastingjaar) | 245–255 USD per aandeelhouder/maand (jaarlijks aangepast; max. 12 maanden) |

Schedule K-1 | Multi-Member LLC, S-Corp | 15.03. (met Form 1065/1120-S; bij “extension” overeenkomstig later) | Tot 340 USD per statement (afhankelijk van vertraging; bij opzettelijke veronachtzaming min. 680 USD) |

Schedule K-2 | Multi-Member LLC, S-Corp | 15.03. (met Form 1065/1120-S; bij “extension” overeenkomstig later) | Tot 340 USD per statement (afhankelijk van vertraging; bij opzettelijke veronachtzaming min. 680 USD) |

Schedule K-3 | Multi-Member LLC, S-Corp | 15.03. (met Form 1065/1120-S; bij “extension” overeenkomstig later) | Tot 340 USD per statement (afhankelijk van vertraging; bij opzettelijke veronachtzaming min. 680 USD) |

Form 1099-NEC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (kopie ontvanger + IRS; houd rekening met E‑File-regels) | Tot 340 USD per return/statement (afhankelijk van vertraging; bij opzettelijke veronachtzaming min. 680 USD) |

Form 1099-MISC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (kopie ontvanger); IRS: 28.02. papier / 31.03. E‑File | Tot 340 USD per return/statement (afhankelijk van vertraging; bij opzettelijke veronachtzaming min. 680 USD) |

Form 1042 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (jaarlijks; bij kalenderjaar) | 5%/maand over withholding-/belastingschuld, max. 25% (bij withholding zijn extra speciale regels mogelijk) |

Form 1042-S | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (jaarlijks; bij kalenderjaar) | Tot 340 USD per return/statement (afhankelijk van vertraging; bij opzettelijke veronachtzaming min. 680 USD) |

Form 8804 | Multi-Member LLC | 15.03. (vaak samen met Form 1065; section‑1446/withholding-context) | 5%/maand over withholding-schuld, max. 25% (extra statement-penalties mogelijk) |

Form 8805 | Multi-Member LLC | 15.03. (statement aan foreign partner; doorgaans samen met 1065/8804) | Tot 340 USD per statement (afhankelijk van vertraging; bij opzettelijke veronachtzaming min. 680 USD) |

Form 8813 | Multi-Member LLC | 15.03. (withholding-/payment voucher in 1446‑context; per geval) | 5%/maand over withholding-schuld, max. 25% (extra speciale regels mogelijk) |

Form 941 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 30.04./31.07./31.10./31.01. (per kwartaal; laatste dag van de volgende maand) | 5%/maand over belastingschuld, max. 25% (daarnaast kunnen deposit-penalties gelden) |

Form 940 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (jaarlijks) | 5%/maand over belastingschuld, max. 25% (daarnaast kunnen deposit-penalties gelden) |

Form W-2 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (aan werknemer + SSA) | Tot 340 USD per form (afhankelijk van vertraging; bij opzettelijke veronachtzaming min. 680 USD) |

Form W-3 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (aan SSA; samenvatting van de W‑2) | Tot 340 USD per form (afhankelijk van vertraging; bij opzettelijke veronachtzaming min. 680 USD) |

Form W-4 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (bij onboarding/wijziging) | Geen directe standaardboete (risico: onjuiste payroll-withholding/deposits) |

Form W-9 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (voor/bij vendor-onboarding) | Geen directe standaardboete (ontbrekende/onjuiste TIN kan backup withholding & 1099-boetes veroorzaken) |

Form 1040 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (doorgaans; evt. weekend-/feestdagregel) | 5%/maand over belastingschuld, max. 25% (minimale boete mogelijk bij >60 dagen) |

Form 1040-NR | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (vaak; soms 15.06. per geval) | 5%/maand over belastingschuld, max. 25% (minimale boete mogelijk bij >60 dagen) |

Form 1041 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (bij kalenderjaar; anders 15e dag van de 4e maand na einde belastingjaar) | 5%/maand over belastingschuld, max. 25% (bij info-statements kunnen extra penalties gelden) |

Form 7004 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03./15.04. (moet uiterlijk op de reguliere due date van de betreffende hoofd-return zijn ingediend) | Geen directe boete (moet tijdig worden ingediend; anders boete van de hoofd-return) |

Form 4868 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (tot de reguliere due date van 1040/1040‑NR) | Geen directe boete (alleen geldig bij tijdige indiening; betaling blijft aan de deadline gebonden) |

Form 8809 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01./15.03. (per info-return; aanvraag moet uiterlijk op de betreffende due date zijn ingediend) | Geen directe boete (alleen geldig bij tijdige indiening; anders info-return-boetes) |

Form 8832 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (voor de ingangsdatum; beperkt terugwerkend mogelijk) | Geen directe boete (risico: verkeerde entity-status → boetes voor de verkeerde returns) |

Form 2553 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (bij kalenderjaar; regel: uiterlijk 2 maanden + 15 dagen na begin van het belastingjaar) | Geen directe boete (risico: keuze ongeldig → verkeerde return-typen & boetes) |

BOI Report | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | Afhankelijk van oprichtingsdatum (deadlines volgens CTA/FinCEN; regels kunnen wijzigen) | Civiele boete per dag mogelijk (hoogte volgens actuele FinCEN-regel; opzettelijke overtreding kan strafrechtelijk zijn) |

Form 3537 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (Californië; “extension” payment voucher voor LLC) | Staatsspecifiek (met name rente/penalties bij niet-tijdige betaling mogelijk) |

Los nu snel en professioneel uw US-belastingaangifte op!

Hoewel FinCEN (Financial Crimes Enforcement Network) sinds maart 2025 via een Interim Final Rule binnenlandse US-entiteiten en -personen uitsluit, blijft reporting rond BOI (Beneficial Ownership Information) in bepaalde gevallen toch relevant.

Zo kunnen buitenlandse rapporterende ondernemingen (“foreign reporting companies”) en daarmee rechtsvormen zoals GmbH, Ltd. en offshore-vennootschappen nog steeds meldingsplichtig zijn. Dat is het geval wanneer zij in een US-staat zijn geregistreerd en daar zaken willen doen.

Als ondernemingen zich vóór 26.03.2025 hadden geregistreerd, was doorgaans indiening vereist uiterlijk 25.04.2025. Na 26.03.2025 is indiening daarentegen verschuldigd binnen 30 kalenderdagen na het van kracht worden van de registratie.

De CTA-boetes gaan uit van opzet. Civiel leidt dit tot boetes van maximaal 591 USD per dag, waarbij de bedragen worden aangepast aan de inflatie. Strafrechtelijk kan dit oplopen tot 10.000 USD en/of tot 2 jaar gevangenisstraf.

In dit verband bestaat echter ook een safe-harbor-regel. Die geldt als binnen een bepaald tijdvenster, meestal 90 dagen, onjuiste informatie is verstrekt. Maar alleen als deze onjuiste opgave niet opzettelijk was, kunnen sancties vervallen.

Bescherm uzelf nu met een expertteam tegen alle boetes wegens te late indiening!

Naast boetes van de IRS en BOI kunnen in verschillende US-staten nog andere (soms forse) boetes ontstaan. Hieronder vindt u daarom een overzicht met de betreffende nalatigheidsboetes:

Staat | Verplicht document (LLC) | Frequentie / vervaldatum | Standaardvergoeding | Boete / bijzonderheid |

Californië | Franchise Tax + Statement of Information | Franchise Tax: jaarlijks (afhankelijk van registratiedatum) / SOI: elke 2 jaar (einde jubileummaand) | 800 USD + 20 USD | 250 USD penalty bij SOI-failure to file |

Delaware | Annual Tax (LLC) | jaarlijks, 1 juni | 300 USD | 200 USD penalty + 1,5%/maand rente |

Florida | Annual Report | jaarlijks, 1 mei | 138,75 USD | 400 USD late fee |

Georgia | Annual Registration | jaarlijks, 1 april | 50 USD online / 60 USD papier | 25 USD late fee |

Montana | Annual Report | jaarlijks, 15 april | vóór deadline deels kwijtgescholden / na deadline 35 USD | na peildatum 35 USD |

Nevada | Annual List + Business License Renewal | jaarlijks, einde jubileummaand | 150 USD + 200 USD | 100 USD penalty (business license) + 75 USD default-penalty (annual-list-context) |

Texas | Franchise Tax Report (als “report/equivalent”) | jaarlijks, 15 mei | 0 USD (onder omzetdrempel, in overzicht) | min. 50 USD penalty (report-achterstand; afhankelijk van het geval) |

In andere US-staten gelden geen boetes wegens te late indiening, of de LLC wordt als sanctie ontbonden doordat de kosten niet zijn betaald.

Zie nu met interdisciplinair expertteams geen factoren over het hoofd!

Als u zich nu zorgen maakt over een mogelijke boete wegens te late indiening, zijn er toch manieren om deze te voorkomen. Hieronder leest u de gangbare opties waarmee u een gevoelige boete mogelijk nog kunt afwenden.

Voor de verschillende classificaties van de US-LLC zijn met Form 7004 ook verlengingen (“extension”) van 6 maanden mogelijk. Deze gelden dan respectievelijk bij de Single-Member LLC zonder fiscaal niet-zelfstandige entiteit voor Form 1120, bij de Multi-Member LLC voor Form 1065, bij de LLC met S-Corp-keuze voor Form 1120-S en bij de LLC met C-Corp-keuze voor Form 1120.

De zogenoemde verlenging met Form 7004 moet tijdig bij de IRS worden ingediend, uiterlijk op de reguliere indieningsdatum van de betreffende aangifte. Dit kan zowel schriftelijk als elektronisch via elektronische indiening (“e-filing”). Houd er in dit verband wel rekening mee dat de betalingsdeadline blijft gelden.

Een andere mogelijkheid om boetes af te wenden is een beroep op een ‘reasonable cause’. Daarbij moet wel met normale zorgvuldigheid en voorzichtigheid (“ordinary care and prudence”) zijn gehandeld. Als desondanks tijdige indiening bij de IRS niet mogelijk was, kan dit verlichtend werken.

Hoewel onwetendheid niet beschermt, zijn typische redenen voor een reasonable cause:

Boetes wegens te late indiening bij de IRS kunnen ook worden vermeden via een FTA-verlichting (“First Time Abate”). Deze verlichting geldt echter alleen voor bepaalde standaardboetes zoals niet-indienen (“failure to file”), niet-betalen (“failure to pay”) en niet-storten (“failure to deposit”).

Deze optie is ook toepasbaar op boetes voor indiening door partnerships en S-Corps. Voorwaarde is wel een schone historie van 3 jaar. Sommige boetes zoals “failure to pay” kunnen desondanks blijven doorlopen totdat volledig is betaald.

Laat u nu adviseren over het voorkomen van boetes wegens te late indiening!

Gratis kennismakingsgesprek vastleggen

Vaak wel, omdat bij een US-LLC niet alleen de belastingbetaling, maar vooral de meld- en indieningsverplichtingen doorslaggevend zijn. Dit geldt met name zodra er meldingsplichtige transacties met de eigenaar en gelieerde personen plaatsvinden.

Ja, naast de IRS zijn ook boetes van verschillende US-staten relevant en in sommige situaties BOI/CTA, met name voor buitenlandse rapporterende ondernemingen. Naast boetes kunnen ook rente en administratieve gevolgen optreden.

Voor een US-LLC loopt de verlenging via Form 7004 en bij persoonlijke aangiften meestal via Form 4868. Daarmee kan de indieningsdeadline met nog eens 6 maanden worden uitgesteld. Dit verlengt echter niet automatisch ook de betalingsdeadline.

Idealiter worden IRS-boetes voorkomen door tijdig een verlengingsaanvraag in te dienen met Form 7004 of Form 4868. Daarnaast kunnen er ook bij een zorgvuldig en voorzichtig gevoerde LLC ‘reasonable causes’ zijn die worden erkend, zoals ziekte en technische problemen. Ook kan First Time Abate onder bepaalde voorwaarden helpen bij standaardboetes.

Bij te late of onvolledige indiening gelden voor Form 5472 boetes van 25.000 USD (en mogelijk elke 30 dagen nog eens 25.000 USD), voor Form 1120 en 1040 meestal bij “failure to file” 5% per maand tot 25% en bij “failure to pay” vaak 0,5% per maand tot 25% plus rente, en bij 1065 & 1120-S boetes per partner/aandeelhouder per maand en per persoon.

Er is een solide basisdocumentatie nodig met structuur, eigenaar(s), transacties, bank- en boekhoudgegevens en duidelijke bewijsstukken. Vooral bij Form 5472 zijn de toewijzing van transacties en de documentatielogica kritisch, terwijl 1065 en 1120-S partner- en aandeelhoudergegevens voor K-1 en mogelijk ook K-2 en K-3 vereisen.

Form 1065 wordt doorgaans gebruikt voor de Multi-Member LLC zonder Corp-keuze, Form 1120-S voor de LLC met S-Corp-keuze en Form 1120 voor de LLC met C-Corp-keuze. De documenten, deadlines en boetelogica zijn daarbij afhankelijk van de classificatie van de Limited Liability Company.

Naast de hoofdaangifte zoals Form 1065, 1120-S, 1120 en 5472 zijn meestal aanvullende documenten nodig. Dit kunnen bij buitenlandse onderwerpen Schedule K-1, K-2, K-3 zijn, of bij meldingsplichtige betalingen aan US-dienstverleners 1099-formulieren. Ook kunnen diverse documenten voor lonen, bronbelasting en werknemers nodig zijn, zoals Form 940, 941, W-2, W-3 en bij betalingen aan buitenlandse personen Form 1042 en 1042-S.

De datum bij een kalenderjaar kan variëren op basis van het jaar, de regels en weekenden/feestdagen. Bij Form 1065 en Form 1120-S is het doorgaans 15 maart, en bij Form 1120, Form 5472 en pro forma Form 1120 meestal 15 april.

Form 5472 is een belastingformulier voor meldingsplichtige transacties tussen de US-entiteit en buitenlandse gelieerde personen. Meestal worden Form 5472 en pro forma Form 1120 ingediend, waarbij alle transacties vanwege de optekenplicht volledig en consistent gedocumenteerd moeten zijn.