Een bedrijf oprichten in het buitenland biedt kansen, maar zit vol juridische en fiscale valkuilen. Veel ondernemers stranden door vermijdbare fouten. Dit zijn de vijf meest voorkomende – en hoe u ze voorkomt.

1. Fout: de verkeerde jurisdictie kiezen

De keuze van de vestigingsplaats is een strategische beslissing voor de lange termijn. Een funeste vergissing is u blindstaren op oppervlakkig aantrekkelijke vennootschapsbelastingtarieven.

Het risico: Richt u bijvoorbeeld een onderneming op in Hongkong, dan kan dat voor Duitse aandeelhouders nadelig uitpakken. De Duitse belastingdienst behandelt een Hongkong Limited met een meerderheid aan Duitse aandeelhouders fiscaal alsof het een binnenlandse GmbH is. Bovendien is de politieke toekomst van Hongkong na 2047 onzeker, omdat de contractueel gegarandeerde autonome speciale status van de stad ("Eén land, twee systemen") dat jaar afloopt.

De oplossing: Kies een locatie met inhoud, reputatie en duidelijke verdragen. Singapore biedt bijvoorbeeld politieke stabiliteit en meer dan 100 verdragen ter voorkoming van dubbele belasting (DBA), die dubbele belasting tegengaan. Analyseer altijd uw bedrijfsmodel, doelmarkten en uw persoonlijke fiscale situatie als één geheel.

2. Fout: ontbreken van „economische substance“

Internationale belastingstandaarden vereisen bewijs van echte economische activiteiten op de vestigingsplaats.

Het risico: Zonder lokale aanwezigheid (kantoor, medewerkers, directie) wordt uw bedrijf als pure brievenbusfirma aangemerkt. Uw belastingkantoor in het woonland kan dan alle winsten belasten alsof ze rechtstreeks bij u zijn ontstaan – inclusief naheffingen.

De oplossing: Plan vanaf het begin echte substance in. Dit omvat, afhankelijk van het land: een lokale CEO (in Singapore verplicht), een gehuurd kantoor, een lokale bankrekening en operationele beslissingen vanuit de oprichtingslocatie.

3. Fout: de bankrelatie onderschatten

De oprichting van de vennootschap is de eerste stap. Een zakelijke bankrekening krijgen is vaak de grotere hobbel.

Het risico: In jurisdicties met een beperkte reputatie bij banken is het openen van een rekening extreem lastig. In Hongkong wordt bijvoorbeeld meer dan 80% van de aanvragen bij grote banken afgewezen; vaak is een persoonlijke, kostbare reis nodig met een onzekere uitkomst.

De oplossing: Kies voor een financieel centrum met een uitstekende reputatie. Singapore geldt als een „witte“ financiële hub, wat processen bij solide banken vereenvoudigt. Bereid een professioneel businessplan, bewijsstukken van herkomst van de middelen en cv’s voor. Een indicatieve banktoezegging vóór oprichting is aan te raden.

4. Fout: verplichtingen in het thuisland verwaarlozen

Een buitenlandse vennootschap ontslaat u niet van verplichtingen in uw woonland. Het negeren ervan heeft de zwaarste gevolgen.

Het risico: Het niet melden van de deelneming en niet-aangegeven winsten leidt tot ingrijpende consequenties: navorderingen met rente en boetes wegens te late betaling, plus strafrechtelijke vervolging. Bij grotere bedragen dreigen gevangenisstraffen. Banken melden rekeninggegevens automatisch aan de belastingautoriteiten in het thuisland (AEOI).

De oplossing: Wees volledig transparant. Meld de deelneming onmiddellijk (Anlage AU) en laat u adviseren door een fiscalist met internationale ervaring over hoe winsten correct worden verwerkt (bijv. via bijtellingsheffing). Belastingontduiking is geen bagatel.

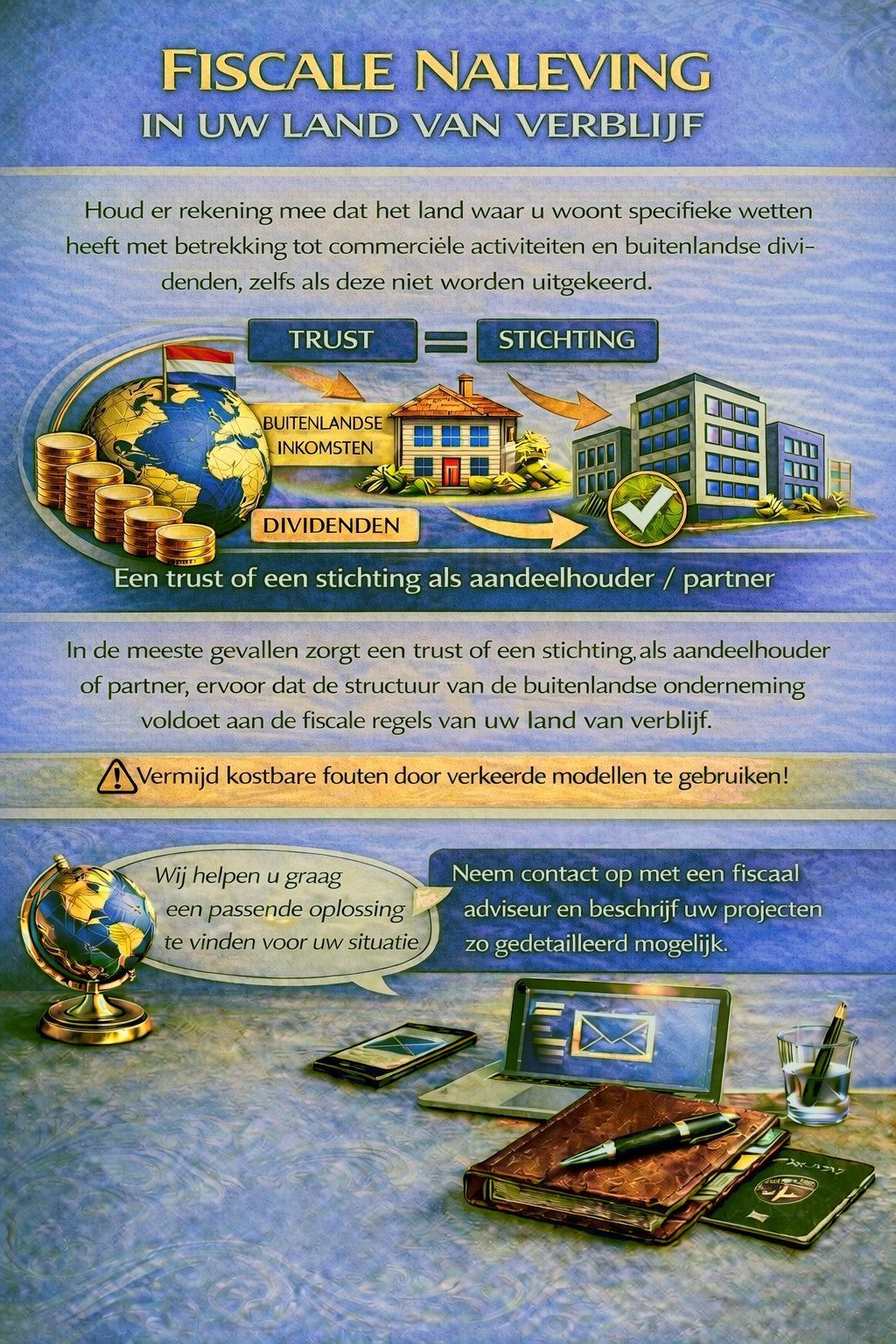

5. Fout: een ongeschikte holdingstructuur

Of u aandelen als privépersoon houdt of via een tussenschakelvennootschap, is cruciaal voor fiscale efficiëntie en vermogensbescherming.

Het risico: Houdt u aandelen als natuurlijk persoon, dan zijn dividenden in Duitsland onderworpen aan de kapitaalinkomstenbelasting (ca. 26,375%). Bovendien staat uw privévermogen in voor verplichtingen die uit de deelneming kunnen voortvloeien.

De oplossing: Overweeg gestructureerde oplossingen zoals een familiestichting of een trust als aandeelhouder. Dergelijke constructies kunnen vermogen beschermen en de belastingheffing optimaliseren. Ook hier geldt: ze moeten rechtmatig zijn en met voldoende economische substance zijn ingericht.

Conclusie: succes door gestructureerde voorbereiding

Het succes van een oprichting in het buitenland hangt in hoge mate af van een zorgvuldige planning van de juridische en fiscale randvoorwaarden. De ogenschijnlijk eenvoudige oplossing blijkt vaak een dure val. Degelijke voorbereiding, de keuze voor een betrouwbare locatie, het borgen van economische substance en volledige transparantie richting de autoriteiten zijn niet-onderhandelbare pijlers. Wie dit in acht neemt, legt de basis voor een stabiele en juridisch zekere markttoetreding in het buitenland.