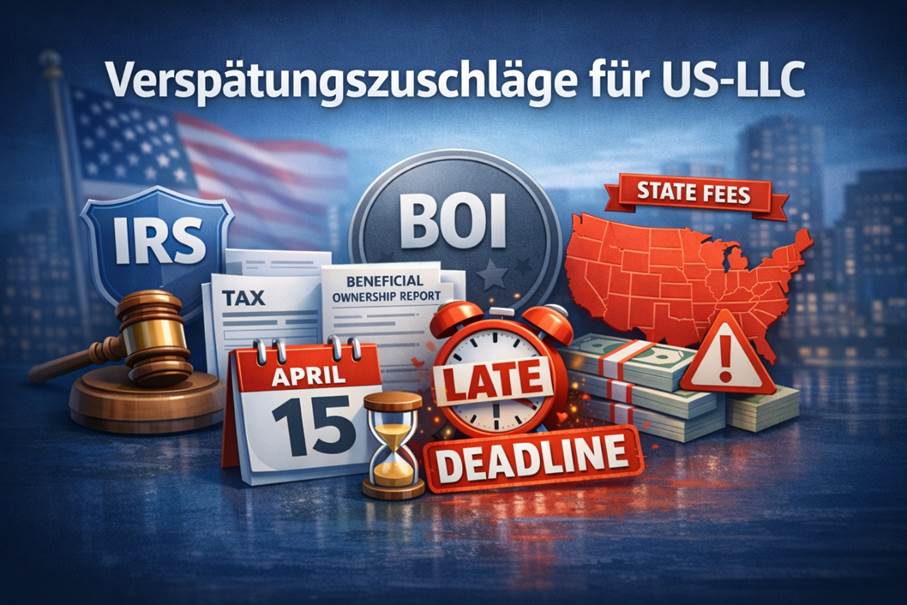

Una sovrattassa per ritardo per una US-LLC non dipende dagli utili realizzati. Per questo può diventare molto costosa soprattutto quando un’azienda non ha generato profitti. Infatti esistono obblighi di presentazione di moduli e di comunicazione. Inoltre, alle sanzioni per inadempienza dell’IRS se ne aggiungono numerose altre. In questa guida vengono quindi trattati i seguenti temi:

Scopra ora di più in questo articolo per essere preparato al meglio e proteggersi meglio da pagamenti sanzionatori talvolta molto elevati!

Le sovrattasse per ritardo della sua LLC diventano dovute a causa degli obblighi informativi e di deposito. Per questo sono possibili importi elevati per inadempienza, anche se operativamente è successo ben poco. Dati errati o incompleti possono persino essere classificati come “non presentati”.

Un esempio molto noto, nel caso della US-LLC di persone non residenti negli USA (“nonresidents”) dalla Germania, è la mancata presentazione nei termini del Form 5472. Ciò comporta una sanzione base di 25.000 USD e possibili sanzioni aggiuntive, qualora la violazione prosegua nonostante l’avviso dell’IRS. Inoltre maturano interessi con effetto di interesse composto.

Le sanzioni IRS per una US-LLC si dividono in due grandi categorie:

Mentre l’IRS, secondo questa logica, per alcune strutture LLC lavora con importi fissi, per altri modelli si applicano modalità di calcolo diverse. Alcune sanzioni possono persino essere evitate. Per questo, scopra di più nelle sezioni successive.

Ora, con uno studio professionale, eviti rapidamente costose sovrattasse per ritardo!

Un fattore determinante per stabilire la sovrattassa per ritardo è l’inquadramento dell’azienda. Per una LLC, ad esempio, in caso di entità fiscalmente non autonoma (“disregarded entity”), società di persone (“partnership”), opzione S-Corp (“s-corp election”) e opzione C-Corp (“c-corp election”) si applicano moduli, scadenze e sanzioni differenti.

Queste vengono in parte applicate come importo fisso, per mese o in percentuale sul debito d’imposta. Le sanzioni per obblighi informativi e di deposito sono indipendenti dall’utile, mentre per gli obblighi di pagamento di solito le sovrattasse per ritardo dipendono dal debito fiscale.

Da ciò vanno distinte le sanzioni forfettarie generali dell’IRS, ad esempio recentemente 60 USD, 130 USD e 340 USD. Esse valgono per determinate comunicazioni informative, come Form 1097, Form 1098, Form 1099, Form 3921, Form 3922, Form 5498 e Form W-2G.

Nella prossima sezione trova una panoramica delle sovrattasse per ritardo in base ai modelli di LLC, con i documenti più importanti, le diverse scadenze di presentazione e i modelli di calcolo applicati. Tuttavia si tratta solo di una sintesi. Per ogni caso è comunque opportuno verificare in modo individuale e non trascurare alcun modulo.

Ora, con un team di esperti interdisciplinare, risparmi tempo e denaro!

Se la Single-Member LLC è controllata da persone non residenti negli USA (“nonresidents”), vanno considerate possibili sovrattasse per ritardo anche senza fatturato. Infatti, anche senza la necessità di una dichiarazione dei redditi (“income tax return”), può essere richiesta la presentazione dei documenti Form 1120 e Form 5472 all’IRS.

Il Form 5472 deve essere presentato entro il 15° giorno del 4° mese successivo alla fine dell’anno fiscale. Se la data cade in un fine settimana o in un giorno festivo, la scadenza slitta al giorno lavorativo successivo. Se il Form 5472 non viene presentato o è incompleto, scatta una sanzione base di 25.000 USD. Se poi non avviene una presentazione corretta, ogni 30 giorni vengono applicati ulteriori 25.000 USD.

Se ha costituito la US-LLC dalla Germania e questa è classificata come “foreign-owned U.S. disregarded entity”, l’invio elettronico può essere limitato. In tal caso, nella pratica, la presentazione del Form 5472 e del 1120 pro forma deve spesso avvenire via posta o fax. È importante che tutte le transazioni da riportare siano incluse.

Per le persone residenti negli USA si applica la linea guida classica dell’IRS sui ritardi. Devono presentare in tempo il Form 1040. In caso contrario, per mancata presentazione (“failure to file”) si applica una sanzione del 5% al mese fino a un massimo del 25%. Per mancato pagamento (“failure to pay”), invece, è dello 0,5% mensile fino al 25%. Ritardi più lunghi comportano una sanzione minima di 525 USD.

Oltre alle sovrattasse principali per una Single-Member LLC, possono sorgere sanzioni per altri moduli ignorati o inesatti. Riguardano, tra l’altro, il collegamento con gli USA e pagamenti a persone estere come Form 1042 e 1042-S. Anche per i pagamenti ai dipendenti sono necessari, ad esempio, Form 941, 940, W-2, W-3 e altri.

Ora consulti specialisti per una dichiarazione fiscale USA sicura!

Una Multi-Member LLC viene trattata come una partnership ed è obbligata a presentare il Form 1065 e gli Schedule K-1, K-2 e K-3, incluse eventuali estensioni. Devono essere presentati entro il 15° giorno del 3° mese successivo alla fine dell’anno fiscale. Con anno solare ciò corrisponde quindi al 15 marzo; se la scadenza cade nel weekend, viene spostata al giorno lavorativo successivo.

Per la Multi-Member LLC la sovrattassa per ritardo viene stabilita per partner e per mese. In questo contesto sono possibili sanzioni per un periodo massimo fino a 12 mesi. Nel 2025, per il Form 1065 erano dovuti 245 USD per partner e per mese. La formula è quindi: importo x numero di partner x mesi.

Inoltre, in caso di certificazioni dei partner (“partner statements”) tardive o errate come lo Schedule K-1, può aggiungersi un’ulteriore sovrattassa per ritardo. In questo caso, secondo le istruzioni dell’IRS, sono dovuti 340 USD per certificazione. Tuttavia, per queste sanzioni esiste un tetto massimo a seconda della dimensione dell’azienda.

Inoltre, per una Multi-Member LLC possono essere rilevanti ulteriori documenti per evitare sanzioni. Se, ad esempio, vengono trattenuti importi come ritenute (“withholding”), può diventare rilevante la sezione 1446 (“section 1446”). A seconda dei flussi di pagamento, potrebbero essere pertinenti anche Form 1042, 1042-S e 1099. Inoltre vanno rispettati gli obblighi di payroll come Form 941, 940, W-2 e W-3.

Ora metta in sicurezza la dichiarazione per la Multi-Member LLC contro i rischi!

La LLC con opzione S-Corp, salvo eccezioni come i trust, si applica solo a persone residenti negli USA. Le sanzioni si riferiscono ai titolari e ai mesi, conteggiando fino a 12 mesi. Nel 2025, per un ritardo del Form 1120-S con scadenza il 15° giorno del 3° mese, sono stati applicati 245 USD per partner e per mese.

In presenza di debito d’imposta possono aggiungersi ulteriori componenti. Per “failure to file” in genere è il 5% e per “failure to pay” lo 0,5% al mese, con massimo 25% per entrambe; per quest’ultima possono aggiungersi interessi. In caso di presentazione molto tardiva di oltre 60 giorni, l’IRS applica persino una sanzione minima di 525 USD.

Con l’opzione S-Corp esistono ulteriori sanzioni IRS. Se le certificazioni K-1, K-2 e K-3 vengono presentate in ritardo o in modo errato, diventano dovute ulteriori sovrattasse per ritardo di 340 USD per documento. Se ciò avviene volontariamente, sono dovuti almeno 660 USD o il 10% dell’importo da riportare. Il massimo è 4.098.500 USD oppure, per le piccole LLC, 1.366.000 USD.

Nella LLC con opzione S-Corp, per i pagamenti a fornitori di servizi può essere rilevante anche il sistema delle comunicazioni informative (“information returns system”). In tal caso, ad esempio, sarebbe necessario il 1099-NEC. Inoltre, per i dipendenti vanno considerati i moduli Form 941, 940, W-2 e W-3 per non rischiare incompletezze e sanzioni.

Ora, con gli esperti, eviti errori rischiosi sul Form 1120-S!

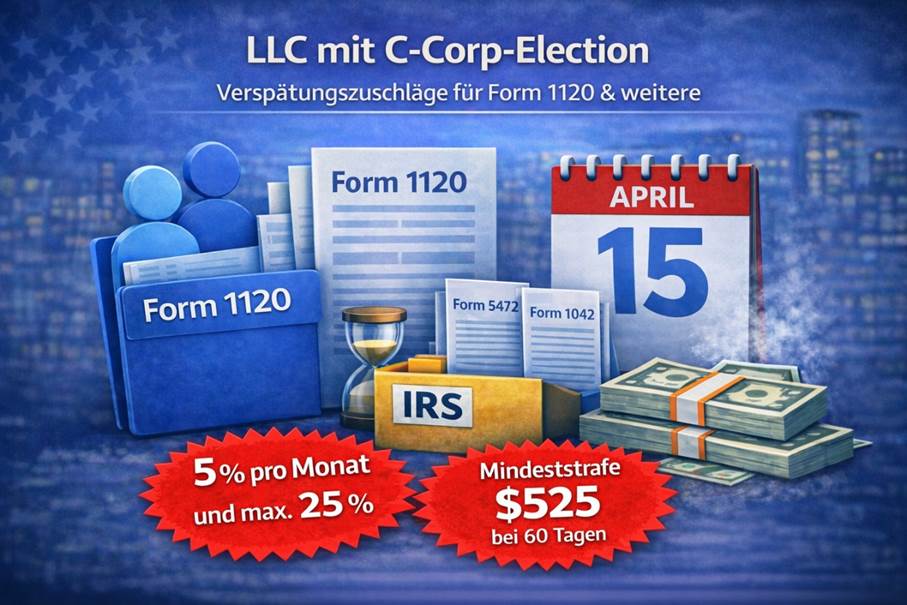

Nella LLC con opzione C-Corp, l’IRS applica una sovrattassa per ritardo in caso di presentazione tardiva del Form 1120 e pagamento dopo il 15 del 4° mese dell’anno fiscale. Con anno solare è quindi il 15 aprile. Se la data cade in un fine settimana, la scadenza di presentazione slitta al giorno lavorativo successivo. Dopo 60 giorni, la sanzione minima è 525 USD.

La sanzione per inadempienza nella LLC con opzione C-Corp è tipicamente stabilita come percentuale in caso di “failure to file” e “failure to pay”. A causa del calcolo percentuale con 5% al mese e massimo 25%, la sovrattassa per ritardo può risultare contenuta. Le sanzioni possono aumentare invece per effetto degli interessi e dell’interesse composto.

In una LLC con opzione C-Corp possono diventare obbligatori anche altri documenti. Se, ad esempio, è controllata da entità estere, diventa importante il Form 5472, inclusi gli obblighi di conservazione (“recordkeeping”). Sono rilevanti anche, ad esempio, casi di ritenuta (“withholding”) con Form 1042 e 1042-S, pagamenti a contractor USA con 1099 e vari documenti di payroll (“payroll forms”).

Ora, con un team di esperti, non tralasci documenti importanti!

Documento | Richiesto da | Scadenza | Sanzione (Failure to file) |

Form 5472 | Single-Member LLC, C-Corp | 15.04. (anno solare; altrimenti 15° giorno del 4° mese dopo la fine dell’anno fiscale) | 25.000 USD (per violazione; +25.000 USD ogni ulteriori 30 giorni dopo la notifica IRS) |

Form 1120 | Single-Member LLC, C-Corp | 15.04. (anno solare; altrimenti 15° giorno del 4° mese dopo la fine dell’anno fiscale) | 5 %/mese sul debito d’imposta, max. 25 % (per il pro forma per 5472 spesso debito 0; la sanzione principale di solito passa dal Form 5472) |

Form 1065 | Multi-Member LLC | 15.03. (anno solare; altrimenti 15° giorno del 3° mese dopo la fine dell’anno fiscale) | 245–255 USD per partner/mese (aggiornato annualmente; max. 12 mesi) |

Form 1120-S | S-Corp | 15.03. (anno solare; altrimenti 15° giorno del 3° mese dopo la fine dell’anno fiscale) | 245–255 USD per shareholder/mese (aggiornato annualmente; max. 12 mesi) |

Schedule K-1 | Multi-Member LLC, S-Corp | 15.03. (con Form 1065/1120-S; con “extension” di conseguenza più tardi) | Fino a 340 USD per statement (in base al ritardo; in caso di inosservanza intenzionale min. 680 USD) |

Schedule K-2 | Multi-Member LLC, S-Corp | 15.03. (con Form 1065/1120-S; con “extension” di conseguenza più tardi) | Fino a 340 USD per statement (in base al ritardo; in caso di inosservanza intenzionale min. 680 USD) |

Schedule K-3 | Multi-Member LLC, S-Corp | 15.03. (con Form 1065/1120-S; con “extension” di conseguenza più tardi) | Fino a 340 USD per statement (in base al ritardo; in caso di inosservanza intenzionale min. 680 USD) |

Form 1099-NEC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (copia al destinatario + IRS; rispettare le regole E‑File) | Fino a 340 USD per return/statement (in base al ritardo; in caso di inosservanza intenzionale min. 680 USD) |

Form 1099-MISC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (copia al destinatario); IRS: 28.02. cartaceo / 31.03. E‑File | Fino a 340 USD per return/statement (in base al ritardo; in caso di inosservanza intenzionale min. 680 USD) |

Form 1042 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (annuale; con anno solare) | 5 %/mese sul debito di withholding/imposta, max. 25 % (per il withholding sono possibili anche regole speciali aggiuntive) |

Form 1042-S | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (annuale; con anno solare) | Fino a 340 USD per return/statement (in base al ritardo; in caso di inosservanza intenzionale min. 680 USD) |

Form 8804 | Multi-Member LLC | 15.03. (spesso insieme al Form 1065; contesto Section‑1446/withholding) | 5 %/mese sul debito di withholding, max. 25 % (possibili anche statement-penalties aggiuntive) |

Form 8805 | Multi-Member LLC | 15.03. (statement al foreign partner; di regola insieme a 1065/8804) | Fino a 340 USD per statement (in base al ritardo; in caso di inosservanza intenzionale min. 680 USD) |

Form 8813 | Multi-Member LLC | 15.03. (withholding/payment voucher nel contesto 1446; per singolo caso) | 5 %/mese sul debito di withholding, max. 25 % (possibili anche regole speciali aggiuntive) |

Form 941 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 30.04./31.07./31.10./31.01. (trimestrale; ultimo giorno del mese successivo) | 5 %/mese sul debito d’imposta, max. 25 % (possono applicarsi anche deposit-penalties aggiuntive) |

Form 940 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (annuale) | 5 %/mese sul debito d’imposta, max. 25 % (possono applicarsi anche deposit-penalties aggiuntive) |

Form W-2 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (al lavoratore + SSA) | Fino a 340 USD per form (in base al ritardo; in caso di inosservanza intenzionale min. 680 USD) |

Form W-3 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (alla SSA; riepilogo dei W‑2) | Fino a 340 USD per form (in base al ritardo; in caso di inosservanza intenzionale min. 680 USD) |

Form W-4 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (all’onboarding/modifica) | Nessuna sanzione standard diretta (rischio: payroll-withholding/deposit errati) |

Form W-9 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (prima/durante il vendor-onboarding) | Nessuna sanzione standard diretta (TIN mancante/errato può attivare backup withholding e sanzioni 1099) |

Form 1040 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (di regola; eventualmente regola weekend/festivi) | 5 %/mese sul debito d’imposta, max. 25 % (possibile sanzione minima se >60 giorni) |

Form 1040-NR | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (spesso; in alcuni casi 15.06. a seconda del caso) | 5 %/mese sul debito d’imposta, max. 25 % (possibile sanzione minima se >60 giorni) |

Form 1041 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (anno solare; altrimenti 15° giorno del 4° mese dopo la fine dell’anno fiscale) | 5 %/mese sul debito d’imposta, max. 25 % (per info-statements sono possibili anche penali aggiuntive) |

Form 7004 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03./15.04. (deve essere presentato entro la due date ordinaria del relativo return principale) | Nessuna sanzione diretta (deve essere presentato nei termini; altrimenti scatta la sanzione del return principale) |

Form 4868 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (entro la due date ordinaria di 1040/1040‑NR) | Nessuna sanzione diretta (valida solo se presentata nei termini; il pagamento resta vincolato alla scadenza) |

Form 8809 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01./15.03. (per singolo info-return; la domanda deve essere presentata entro la rispettiva due date) | Nessuna sanzione diretta (valida solo se presentata nei termini; altrimenti sanzioni per info-return) |

Form 8832 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (prima della data di efficacia; retroattività limitata possibile) | Nessuna sanzione diretta (rischio: entity status errato → sanzioni per returns sbagliati) |

Form 2553 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (anno solare; regola: al più tardi 2 mesi + 15 giorni dopo l’inizio dell’anno fiscale) | Nessuna sanzione diretta (rischio: elezione inefficace → tipi di return errati e sanzioni) |

BOI Report | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | In base alla data di costituzione (scadenze secondo CTA/FinCEN; le regole possono cambiare) | Possibile sanzione civile per giorno (importo secondo la regola FinCEN vigente; la violazione intenzionale può essere penale) |

Form 3537 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (California; payment voucher per “extension” per LLC) | Specifica per Stato (soprattutto interessi/penalità in caso di pagamento non puntuale) |

Ora risolva rapidamente e in modo professionale la dichiarazione fiscale USA!

Sebbene FinCEN (Financial Crimes Enforcement Network), da marzo 2025 tramite Interim Final Rule, escluda entità e persone statunitensi domestiche, la reportistica relativa al BOI (Beneficial Ownership Information) resta in parte ancora rilevante.

Ad esempio, le aziende estere segnalanti (“foreign reporting companies”) e quindi forme societarie come GmbH, Ltd. e società offshore possono continuare a essere soggette all’obbligo di comunicazione. Ciò accade quando sono registrate in uno Stato USA e intendono svolgere attività commerciali lì.

Se le aziende si erano registrate prima del 26.03.2025, di norma era dovuta una presentazione entro il 25.04.2025. Dopo il 26.03.2025, invece, le presentazioni diventano dovute entro 30 giorni di calendario dall’entrata in vigore della registrazione.

Le sanzioni CTA presuppongono l’intenzionalità. Ciò porta, sul piano civile, a sovrattasse per ritardo fino a 591 USD al giorno, con importi adeguati all’inflazione. Sul piano penale, possono significare fino a 10.000 USD e/o fino a 2 anni di carcere.

In questo contesto esiste però anche una regola di safe harbor. Essa si applica se, entro una finestra temporale definita di solito pari a 90 giorni, sono state fornite informazioni errate. Ma solo se tali dati non sono stati comunicati volontariamente, le sanzioni possono decadere.

Ora, con un team di esperti, si protegga da tutte le sovrattasse per ritardo!

Oltre alle sovrattasse per ritardo di IRS e BOI, nei vari Stati USA possono applicarsi ulteriori sanzioni. Di seguito trova quindi una panoramica delle rispettive penalità per inadempienza:

Stato | Documento obbligatorio (LLC) | Periodicità / Scadenza | Tariffa standard | Sovrattassa per ritardo / particolarità |

California | Franchise Tax + Statement of Information | Franchise Tax: annuale (in base alla data di registrazione) / SOI: ogni 2 anni (fine mese anniversario) | 800 USD + 20 USD | Penalty di 250 USD per SOI-Failure to File |

Delaware | Annual Tax (LLC) | annuale, 1 giugno | 300 USD | Penalty di 200 USD + interessi 1,5 %/mese |

Florida | Annual Report | annuale, 1 maggio | 138,75 USD | Late Fee di 400 USD |

Georgia | Annual Registration | annuale, 1 aprile | 50 USD online / 60 USD cartaceo | Late Fee di 25 USD |

Montana | Annual Report | annuale, 15 aprile | prima della scadenza a volte esente / dopo la scadenza 35 USD | dopo la data limite 35 USD |

Nevada | Annual List + Business License Renewal | annuale, fine mese anniversario | 150 USD + 200 USD | Penalty di 100 USD (Business License) + default-penalty di 75 USD (contesto Annual List) |

Texas | Franchise Tax Report (come “report/equivalente”) | annuale, 15 maggio | 0 USD (sotto la soglia di fatturato, in panoramica) | Penalty min. 50 USD (ritardo del report; a seconda del caso) |

Negli altri Stati USA non si applicano sovrattasse per ritardo oppure, come sanzione, la LLC viene sciolta a causa delle commissioni non pagate.

Ora, con team di esperti interdisciplinari, non trascuri alcun fattore!

Se ora è preoccupato per una possibile sovrattassa per ritardo, esistono comunque modalità per evitarla. Di seguito scoprirà le opzioni più comuni con cui può ancora scongiurare una sanzione onerosa.

Per le diverse classificazioni della US-LLC, con il modulo Form 7004 sono possibili anche proroghe (“extension”) di 6 mesi. Queste si riferiscono, rispettivamente, per la Single-Member LLC senza entità fiscalmente non autonoma al Form 1120, per la Multi-Member LLC al Form 1065, per la LLC con opzione S-Corp al Form 1120-S e per la LLC con opzione C-Corp al Form 1120.

La cosiddetta proroga con Form 7004 deve essere presentata all’IRS entro la scadenza ordinaria della relativa dichiarazione. È possibile sia in forma scritta sia elettronica tramite invio elettronico (“e-filing”). Tuttavia, in questo contesto va tenuto presente che il pagamento resta vincolato alla scadenza.

Un’ulteriore possibilità per evitare le sovrattasse per ritardo è invocare un motivo ragionevole. In questo contesto, però, deve essere stata adottata ordinaria diligenza e prudenza (“ordinary care and prudence”). Se, nonostante ciò, non è stato possibile presentare la dichiarazione all’IRS nei termini, questo ha effetto esimente.

Pur non essendo l’ignoranza una scusante, motivi tipici di un motivo ragionevole sono:

Le sovrattasse per ritardo presso l’IRS possono inoltre essere evitate tramite un’esenzione FTA (“First Time Abate”). Questa esenzione vale però solo per determinate sanzioni standard come mancata presentazione (“failure to file”), mancato pagamento (“failure to pay”) e mancato versamento (“failure to deposit”).

Questa opzione è applicabile anche alle sanzioni di presentazione per partnership e S-Corp. Il presupposto è però una storia “pulita” di 3 anni. Alcune penalità come “failure to pay” possono comunque continuare a maturare fino al pagamento completo.

Ora si faccia consigliare su come evitare le sovrattasse per ritardo!

Prenotare un primo colloquio gratuito

Spesso sì, perché per una US-LLC non conta solo il pagamento dell’imposta, ma soprattutto gli obblighi di comunicazione e presentazione. Ciò vale in particolare quando si verificano transazioni soggette a comunicazione con il proprietario e persone correlate.

Sì, oltre all’IRS sono rilevanti ulteriori sovrattasse per ritardo da parte di vari Stati USA e, in alcune configurazioni, BOI/CTA, soprattutto per aziende estere segnalanti. Oltre alle sovrattasse per ritardo possono maturare anche interessi e conseguenze amministrative.

Per una US-LLC la proroga avviene tramite Form 7004 e per le dichiarazioni personali di solito tramite Form 4868. In questo modo la scadenza di presentazione può essere posticipata di ulteriori 6 mesi. Tuttavia ciò non proroga automaticamente anche la scadenza di pagamento.

Idealmente, le sanzioni IRS vengono evitate con una richiesta di proroga presentata tempestivamente con Form 7004 o Form 4868. Inoltre, anche per una LLC gestita con diligenza e prudenza, possono essere riconosciuti motivi ragionevoli, come malattia e problemi tecnici. Anche il First Time Abate può aiutare, a determinate condizioni, per sanzioni standard.

In caso di presentazione tardiva o incompleta, per il Form 5472 si applicano sanzioni di 25.000 USD (e potenzialmente ulteriori 25.000 USD ogni 30 giorni), per il Form 1120 e 1040 di solito per “failure to file” il 5% mensile fino al 25% e per “failure to pay” spesso lo 0,5% al mese fino al 25% più interessi; per 1065 e 1120-S si applicano sovrattasse per ritardo per partner/shareholder, per mese e per persona.

È necessaria una documentazione di base ordinata, con struttura, titolare/i, transazioni, dati bancari e contabili e giustificativi chiari. Soprattutto per il Form 5472 sono critiche l’attribuzione delle transazioni e la logica documentale, mentre 1065 e 1120-S richiedono i dati di partner e shareholder per K-1 e, potenzialmente, anche K-2 e K-3.

Il Form 1065 è tipicamente necessario per la Multi-Member LLC senza opzione corp, il Form 1120-S per la LLC con opzione S-Corp e il Form 1120 per la LLC con opzione C-Corp. Documenti, scadenze e logiche sanzionatorie dipendono dalla classificazione della Limited Liability Company.

Oltre al return principale come Form 1065, 1120-S, 1120 e 5472, di solito sono necessari documenti aggiuntivi. Per casi esteri possono essere richiesti Schedule K-1, K-2, K-3 o, per pagamenti soggetti a comunicazione a fornitori USA, moduli 1099. Inoltre possono aggiungersi vari documenti per salari, ritenute e dipendenti, come Form 940, 941, W-2, W-3 e, per pagamenti a persone estere, Form 1042 e 1042-S.

La data per l’anno solare può variare in base all’anno, alle regole e a weekend e festività. Per Form 1065 e Form 1120-S è di solito il 15 marzo, mentre per Form 1120, Form 5472 e il Form 1120 pro forma prevalentemente il 15 aprile.

Il Form 5472 è un modulo fiscale per transazioni soggette a comunicazione tra l’entità USA e persone estere correlate. Di solito si presentano il Form 5472 e il Form 1120 pro forma, e tutte le transazioni devono essere documentate in modo completo e coerente a causa degli obblighi di conservazione.