Gli imprenditori tedeschi con un’elevata pressione fiscale cercano sempre più spesso soluzioni per proteggere il proprio patrimonio dall’imposta di uscita ai sensi del § 6 AStG. Singapore, come paradiso fiscale territoriale, offre opportunità ideali. Una fondazione estera o un trust consente il trasferimento legale di quote di GmbH prima che scatti l’imposizione sulla cessione fittizia. Questa guida mostra passo dopo passo come i lavoratori autonomi fortemente tassati possano passare con successo al sistema a bassa imposizione di Singapore, con esempi di calcolo e rischi.

La tassazione di uscita ai sensi del § 6 comma 1 AStG colpisce le persone fisiche con partecipazioni rilevanti in società di capitali non appena trasferiscono stabilmente la residenza all’estero. Scatta una cessione fittizia: le plusvalenze latenti su quote di GmbH, azioni di AG o partecipazioni comparabili vengono tassate al valore di mercato, come se aveste venduto tutto. Si applicano aliquote fino al 45% più il contributo di solidarietà. Il requisito è essere stati soggetti a imposizione illimitata per 7 degli ultimi 12 anni prima del trasferimento.

Non sono interessati gli immobili “puri” o le stabili organizzazioni operative, ma i tipici asset imprenditoriali come le quote di GmbH (da una partecipazione dell’1%) rientrano pienamente. In caso di trasferimento in Paesi UE/SEE è possibile una rateazione senza interessi fino alla vendita effettiva. Se invece vi trasferite in un Paese terzo come Singapore, tutto diventa immediatamente esigibile.

Esempio: un imprenditore con 2 milioni di € di riserve occulte paga fino a 900.000 € di imposte—liquidità che poi manca per ricominciare.

Singapore applica una tassazione puramente territoriale: solo i redditi prodotti a Singapore o ivi rimessi sono soggetti all’imposta sul reddito (0-22% progressiva, spesso effettiva sotto il 15% per gli expat). Nessuna imposta sulle plusvalenze, sulle successioni o sul patrimonio: un vantaggio soprattutto per imprenditori con entrate internazionali. L’imposta sulle società è al 17%, con agevolazioni per startup fino allo 0% sui primi 100.000 SGD di utile.

La convenzione contro le doppie imposizioni (CDI) Germania–Singapore evita la doppia tassazione e tutela dagli effetti dell’uscita sulle rimesse. Molti tedeschi utilizzano l’Employment Pass (EP) per profili qualificati a partire da 5.000 SGD di reddito mensile oppure costituiscono una Pte Ltd (Private Limited). La costituzione della società è possibile in 1-2 giorni. Il costo della vita a Singapore è elevato: solo per affittare in zona centrale conviene calcolare 4.000-6.000 SGD al mese. In cambio, gli imprenditori risparmiano netto ogni anno centinaia di migliaia rispetto alla Germania.

Tipo di imposta | Germania | Singapore |

Imposta sul reddito | 45% + contributo di solidarietà | 0-22% territoriale |

Plusvalenze | 25% imposta sostitutiva + uscita | 0% |

Imposta sulle società | 15-30% | 17% (agevolazioni) |

Successione/patrimonio | Fino al 50% / 1% | 0% |

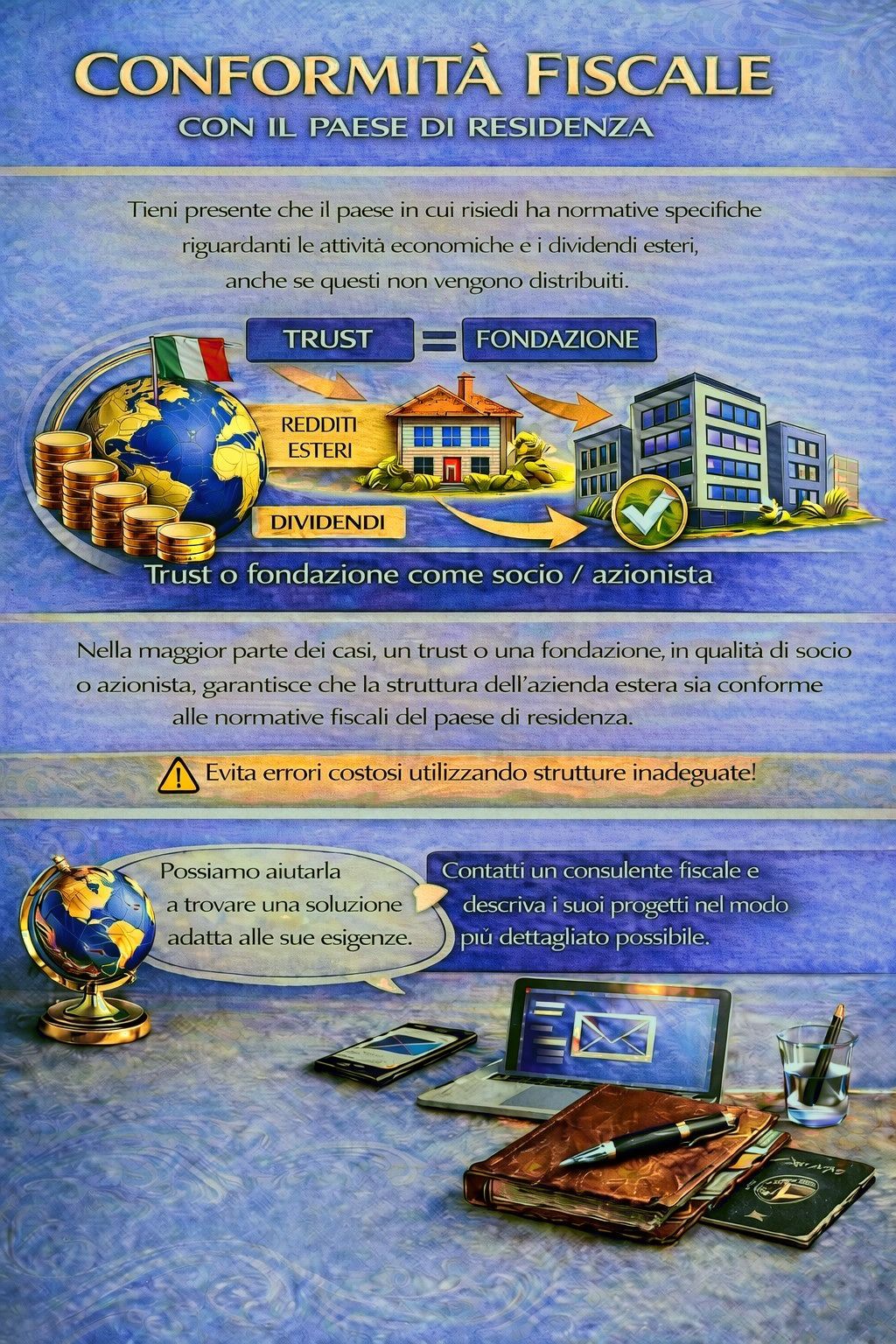

Una Private Foundation singaporiana o un trust protegge efficacemente il patrimonio trasferendovi asset come le quote di GmbH prima del trasferimento all’estero. In questo modo nel patrimonio personale non rimane nulla di imponibile e l’imposta di uscita ai sensi del § 6 AStG non si applica più. Singapore offre trust flessibili ai sensi del Trustees Act, senza capitale minimo, esenti da imposte sulle plusvalenze e con un trustee locale (ad esempio una banca o un avvocato) che garantisce un elevato livello di riservatezza.

I vantaggi di una Private Foundation singaporiana o di un trust includono una pianificazione successoria sicura per il sostegno familiare, un’efficace protezione dai creditori e neutralità fiscale. Per i Private Trust la registrazione presso ACRA è opzionale. I Finanzamt tedeschi esaminano attentamente le strutture sotto il profilo della “trasparenza”. Evitate quindi un controllo eccessivo da parte del disponente per aggirare problemi di trasparenza. Spesso si utilizza una struttura in cui la fondazione detiene le quote della GmbH e voi, come beneficiario, ricevete distribuzioni fiscalmente efficienti.

Fate valutare le plusvalenze latenti (perizia per la GmbH: valore di mercato meno valore contabile). Redigete lo statuto della fondazione con obiettivi come gestione patrimoniale e tutela della famiglia. Questo può avvenire come donazione esente da imposta.

Tempistica: 3-6 mesi prima del trasferimento, per evitare accuse di arbitrio nella pianificazione.

Scegliete un trustee autorizzato, ad esempio DBS Bank o uno studio legale specializzato. Trasferite poi gli asset come partecipazioni o portafogli nel trust. I costi vanno da 5.000 a 20.000 SGD per l’istituzione e da 2.000 a 5.000 SGD all’anno per la gestione. Dopo il trasferimento, non possedete più direttamente le partecipazioni a titolo personale.

Disdite ufficialmente la residenza in Germania, poiché esiste un obbligo di comunicazione al Finanzamt. In parallelo richiedete l’Employment Pass o l’EntrePass per imprenditori con un business plan innovativo. L’approvazione avviene di norma entro 3-8 settimane. Facoltativamente, potete poi completare la struttura con una Pte Ltd come sede societaria.

Rimettete i vostri redditi in modo mirato e controllato per sfruttare al meglio i vantaggi fiscali. Utilizzate la convenzione contro le doppie imposizioni (CDI) tra Germania e Singapore per ridurre al minimo o evitare una tassazione residua in Germania. Report regolari del trustee garantiscono inoltre piena compliance con tutti i requisiti di legge.

Esempio di calcolo: GmbH con valore di 3 milioni di €, 1,5 milioni di € di riserve occulte.

Senza fondazione: 675.000 € di imposta di uscita (45%).

Con fondazione: 0 €, perché nessuna quota è detenuta privatamente.

Imposta annua SG sui nuovi utili: <100.000 SGD al 17%.

Un controllo troppo forte sulla fondazione, ad esempio tramite la possibilità di revoca in qualsiasi momento, rende l’intera struttura “trasparente”. In tal caso, incombe l’imposta di uscita piena ai sensi del § 6 AStG. La convenzione contro le doppie imposizioni (CDI) con Singapore protegge sì dalla doppia imposizione, ma non dalla prima tassazione in Germania. I Finanzamt tedeschi verificano con attenzione la reale intenzione di trasferirsi, per cui deve essere dimostrata una permanenza minima di 183 giorni a Singapore.

Tra le alternative legali rientrano un trasferimento in un Paese UE come Cipro con rateazione senza interessi dell’imposta di uscita, il conferimento delle partecipazioni in una holding oppure vendite scaglionate prima del trasferimento per realizzare gradualmente le riserve occulte. Ogni strategia richiede una valutazione individuale da parte di specialisti per evitare trappole legali.

Rischio | Prevenzione |

Trasparenza | Trustee indipendente |

Stretta di liquidità | Distribuzioni anticipate |

Rifiuto del visto | Prova di reddito >5.000 SGD |

Disclaimer: Questo contributo contiene informazioni generali e non costituisce consulenza fiscale o legale individuale. Le strutture concrete dovrebbero essere sempre concordate con un consulente fiscale o un avvocato specializzato in diritto tributario internazionale.

Con una fondazione singaporiana, gli imprenditori tedeschi ad alta tassazione aggirano in modo pienamente legale l’imposta di uscita ai sensi del § 6 AStG e passano senza attriti all’efficiente sistema a bassa imposizione di Singapore, inclusa l’aliquota 0% sui profitti esteri. L’anno 2026 offre il momento ideale per questo passo, poiché le norme attuali creano condizioni quadro stabili.

La minimizzazione dell’imposta di uscita richiede una pianificazione strategica tempestiva con un anticipo di 12-18 mesi. I nostri specialisti in diritto tributario internazionale analizzano la vostra struttura patrimoniale, sviluppano una strategia di “exit” verso Singapore giuridicamente solida, inclusa la strutturazione tramite fondazione, e vi accompagnano nel confronto con il Finanzamt.

Prenota una prima consulenza gratuita

Singapore non prevede una classica imposta di uscita o exit tax come in Germania o negli USA. I lavoratori autonomi stranieri o gli expat, in caso di cessazione dell’attività o di partenza, devono semplicemente saldare le imposte ancora dovute (ad esempio su stipendio o ESOP), ma non esiste alcuna imposizione su cessione fittizia su patrimonio o plusvalenze latenti.

Quando si lascia Singapore, i turisti possono richiedere il rimborso della GST (IVA, 9%) sugli acquisti (da 100 SGD) tramite i chioschi eTRS in aeroporto, a condizione che le merci vengano esportate e siano state acquistate entro 2 mesi. Per gli expat non esiste un rimborso generale dell’imposta sul reddito. Le imposte pendenti devono essere saldate tramite IR21 prima della partenza.

Sì, Singapore è considerata un paradiso fiscale per via della tassazione territoriale (solo i redditi SG rimessi sono imponibili), delle aliquote basse (17% imposta sulle società, 0% plusvalenze), delle esenzioni fiscali e di una fitta rete di CDI. Compare in liste internazionali di giurisdizioni fiscali agevolate e attira expat facoltosi, nonostante regole sulle rimesse più severe dal 2024.