Quando si parla del Liechtenstein, lo si definisce volentieri un porto sicuro. Ma cosa significa per chi desidera mettere al riparo il lavoro di una vita? La fondazione del Liechtenstein è spesso considerata una soluzione universale, ma mostra il suo vero valore soprattutto nel trasferimento di patrimoni nel lungo periodo. Qui il tema è la certezza del diritto, senza spiacevoli sorprese.

Questa guida fa chiarezza. Ci concentriamo sui dati concreti, dai costi di costituzione e di gestione fino all’utilizzo operativo, così che possiate valutare se questo modello si inserisce nella vostra strategia.

Il Principato del Liechtenstein non è membro dell’UE, ma fa parte dello Spazio economico europeo (SEE). Questo status consente l’accesso ai mercati dei capitali e ai servizi finanziari europei, mantenendo al contempo una legislazione fiscale autonoma. Non è un dettaglio marginale, bensì un elemento strutturalmente decisivo: il Liechtenstein non deve aderire all’armonizzazione fiscale dell’UE, ma beneficia delle sue condizioni economiche quadro.

A ciò si aggiungono la stabilità politica del Paese, un solido impianto regolamentare e un’autorità di vigilanza finanziaria riconosciuta a livello internazionale. Chi non vuole nascondere il patrimonio, ma strutturarlo in modo giuridicamente sicuro, è nel posto giusto.

Dopo la costituzione, la fondazione diventa essa stessa proprietaria giuridica dei beni conferiti. Né il fondatore né i beneficiari dispongono di diritti di proprietà diretti, anche se i beneficiari possono, a seconda della configurazione del regolamento della fondazione, ottenere diritti di credito azionabili.

Atto di fondazione e regolamento della fondazione: l’atto è il documento accessibile al pubblico che definisce lo scopo della fondazione. Il regolamento disciplina i dettagli, in particolare beneficiari, modalità di distribuzione e governance. Non è pubblico.

Consiglio di fondazione: il consiglio di fondazione deve essere composto da almeno due membri. Almeno un membro deve essere un fiduciario o un avvocato autorizzato in Liechtenstein con stabile organizzazione professionale nel Principato. Nella pratica, questa funzione viene di norma assunta da un prestatore fiduciario locale.

Capitale minimo: il diritto liechtensteiniano richiede un capitale minimo di CHF 30.000 (o l’equivalente in EUR o USD). In pratica, tuttavia, una fondazione è economicamente sensata solo per patrimoni nettamente superiori, tipicamente a partire da circa 500.000 euro.

L’imposta sulle società in Liechtenstein è fissata in misura forfettaria al 12,5% per i redditi operativi. È una delle aliquote più basse in Europa e ben al di sotto delle aliquote comuni in Germania, Austria o Paesi Bassi.

I dividendi e le plusvalenze derivanti da partecipazioni qualificate sono tuttavia, in linea di principio, esenti da imposta. A determinate condizioni, le fondazioni possono inoltre qualificarsi come cosiddette Private Asset Structures e sono quindi soggette soltanto a un’imposta minima annua attualmente pari a CHF 1.800.

Il patrimonio privato conferito alla fondazione e mantenuto al suo interno non genera un’imposizione corrente. La fondazione, come struttura di holding, evita così il collegamento diretto al patrimonio del fondatore e consente una tassazione dei rendimenti considerevolmente più favorevole rispetto alla maggior parte delle alternative europee.

Un cliente con sede a Londra, proprietario di un portafoglio di immobili commerciali in Europa e negli USA, si trovava di fronte a una sfida fiscale enorme. Il suo patrimonio era storicamente concentrato in una complessa struttura holding britannica. Mentre i proventi ricorrenti erano già fortemente tassati, lo scenario davvero temuto era la britannica Inheritance Tax (IHT). Con un’aliquota del 40% sul patrimonio mondiale, in caso di successione incombeva una crisi di liquidità che avrebbe imposto la vendita di asset immobiliari essenziali.

In stretto coordinamento con i suoi consulenti fiscali, abbiamo trasferito il portafoglio in una fondazione familiare del Liechtenstein. Con questo passaggio, la proprietà è stata separata giuridicamente dall’asse ereditario personale del fondatore. I proventi ricorrenti vengono ora tassati a livello di fondazione con un moderato 12,5%, rafforzando in modo significativo il cash flow per i reinvestimenti.

Per i figli, in qualità di beneficiari, ciò significa: ricevono distribuzioni programmate, mentre il nucleo del patrimonio immobiliare resta protetto in modo indivisibile per generazioni. A seconda della struttura concreta e del momento del trasferimento, una simile configurazione può offrire vantaggi rilevanti per la pianificazione successoria. Al contempo, è necessario verificare con attenzione le regole britanniche sull’Inheritance Tax e le pertinenti norme anti-avoidance, e implementarle in coordinamento con consulenti fiscali del Regno Unito. Tutto è stato comunicato all’HMRC con piena trasparenza. La struttura non vive di anonimato, ma della sua superiore logica giuridica.

L’effetto protettivo di una fondazione del Liechtenstein si basa su un principio giuridico centrale: il patrimonio conferito alla fondazione è separato giuridicamente dalla persona del fondatore. Un creditore che agisca contro il fondatore personalmente non può accedere direttamente al patrimonio della fondazione, purché il trasferimento non sia avvenuto nell’ambito di un atto impugnabile.

Il Liechtenstein prevede inoltre un termine chiaro: i trasferimenti di beni a una fondazione possono, a determinate condizioni, essere contestati nell’ambito della tutela dei creditori. I termini rilevanti dipendono dalla base giuridica applicabile e possono estendersi per diversi anni, soprattutto se viene dimostrata l’intenzione di pregiudicare o di frodare.

Per gli imprenditori familiari, la fondazione è interessante anche dal punto di vista della successione. Invece di trasferire un’azienda o un patrimonio immobiliare tramite successione ereditaria, la fondazione può fungere da detentore permanente. I beneficiari ricevono distribuzioni secondo regolamento, senza che si verifichi una frammentazione della base patrimoniale. Il patrimonio rimane strutturalmente integro.

Nella pratica, in Liechtenstein si distingue tra la fondazione privata classica e la fondazione familiare. La differenza principale risiede nello scopo:

La fondazione privata serve al fondatore stesso come beneficiario principale oppure persegue uno scopo generale. È spesso utilizzata per detenere investimenti finanziari, immobili o partecipazioni societarie.

La fondazione familiare mira espressamente al sostegno e alla promozione della famiglia del fondatore. È particolarmente adatta per il trasferimento ordinato del patrimonio attraverso le generazioni, senza mettere a rischio il capitale in controversie ereditarie.

Entrambe le varianti sono soggette allo stesso regime fiscale, ma possono essere modellate in modo personalizzato in termini di governance e regole. La scelta dipende dal patrimonio specifico, dai beneficiari e dall’orizzonte temporale.

Giuridicamente, in Liechtenstein le fondazioni familiari sono di regola classificate come fondazioni di utilità privata, poiché servono beneficiari determinati e non perseguono uno scopo di pubblica utilità.

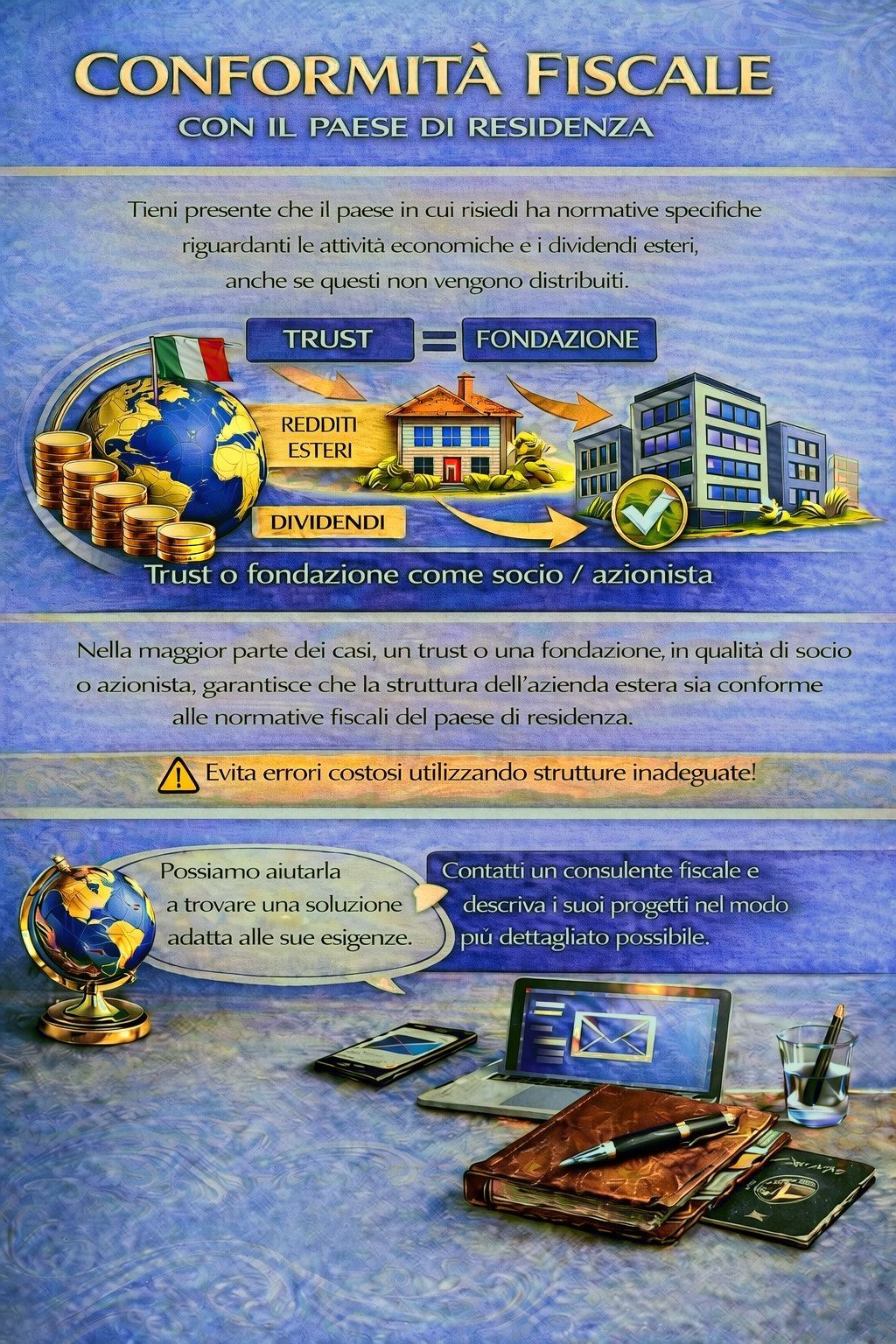

Una fondazione del Liechtenstein non è uno strumento di evasione fiscale né un nascondiglio anonimo per il patrimonio. Il Liechtenstein ha implementato integralmente lo standard internazionale per lo scambio automatico di informazioni (Common Reporting Standard, CRS). Le autorità fiscali nello Stato di residenza del fondatore ricevono informazioni su conti e strutture alle quali i contribuenti residenti partecipano economicamente.

Chi costituisce una fondazione deve rispettare nel proprio Paese gli obblighi di comunicazione pertinenti. In Germania, ad esempio, può trovare applicazione la legge sulla fiscalità estera (Außensteuergesetz); in Austria sono rilevanti obblighi di notifica ai sensi della normativa UE sugli obblighi di comunicazione. Chi ignora questi aspetti non rischia un risparmio d’imposta, bensì recuperi fiscali con interessi e, eventualmente, conseguenze penali.

La fondazione esplica i suoi effetti solo con un’implementazione conforme alle regole e pienamente trasparente. Tutto il resto non è più strutturazione, ma semplice evasione fiscale.

Dalla pratica consulenziale si possono individuare tre tipologie di mandati in cui la fondazione fornisce regolarmente un reale valore aggiunto:

Imprenditori in vista di un exit: chi intende cedere la propria quota in una società operativa può, a determinate condizioni, trattare fiscalmente in modo significativamente più favorevole la plusvalenza se la partecipazione è stata previamente trasferita alla fondazione. Tempistica e attuazione sono decisive.

Persone facoltose con un grande portafoglio di titoli: l’effettivo carico fiscale dipende in misura determinante dalla residenza fiscale del fondatore e dei beneficiari. Sebbene le fondazioni del Liechtenstein siano in linea di principio soggette a un’imposta sulle società del 12,5%, occorre considerare anche le regole di imputazione fiscale e la tassazione delle distribuzioni nello Stato di residenza delle parti coinvolte.

Imprenditori familiari con pianificazione successoria: chi non vuole vendere la propria azienda, ma conservarla per la famiglia, utilizza la fondazione come detentore intergenerazionale. La generazione successiva riceve distribuzioni senza poter esercitare un’influenza diretta nelle decisioni imprenditoriali, se il regolamento lo prevede.

Nella consulenza vediamo spesso che, all’inizio, l’attenzione è quasi esclusivamente rivolta ai rendimenti da capitale quasi esenti da imposte. Ma i parametri fiscali, nell’asset protection, sono solo metà della verità. Chi vuole proteggere il patrimonio per generazioni ha soprattutto bisogno di solidità giuridica e di una struttura capace di reggere alla pressione internazionale.

Il Liechtenstein non è un campo di prova per ottimizzatori fiscali, ma una sede per chi cerca una soluzione definitiva. Mentre molte giurisdizioni “veloci” devono modificare regolarmente le proprie leggi sotto la pressione dell’OCSE o dell’UE, la fondazione del Liechtenstein offre una stabilità che oggi si trova a fatica.

Non si tratta di sottrarsi al fisco nel Paese d’origine, perché in un mondo di scambio automatico di informazioni questo non funziona più. Si tratta di organizzare la proprietà in modo che non venga logorata né dall’arbitrio politico né da dispute private o successioni ereditarie.

Un consiglio pratico, nato dalla nostra esperienza: non investite in una struttura che dovete spiegare continuamente o giustificare davanti all’autorità di vigilanza. Una fondazione in Liechtenstein è un messaggio alle autorità fiscali: qui si lavora in modo professionale e trasparente. Inoltre, il patrimonio viene trasferito alle generazioni successive con un trattamento fiscalmente efficiente.

La protezione patrimoniale richiede lungimiranza e discrezione. Saremo lieti di valutare in un colloquio riservato se la fondazione del Liechtenstein è in linea con i vostri obiettivi. Fissate ora il vostro appuntamento.

No. Il fondatore può mantenere la residenza in qualsiasi Paese. La fondazione stessa è residente in Liechtenstein e deve disporre lì di sufficiente sostanza, in particolare tramite un consiglio di fondazione locale.

I costi annui per consiglio di fondazione, contabilità, revisione e adempimenti di registro sono tipicamente compresi tra 10.000 e 20.000 CHF, a seconda della complessità e della dimensione del patrimonio. Per patrimoni piccoli al di sotto di 500.000 EUR/CHF, la struttura è di norma antieconomica.

Sì, i redditi immobiliari in Liechtenstein sono soggetti alla normale imposta sulle società del 12%. Per gli immobili esteri, tuttavia, si applica la relativa convenzione contro le doppie imposizioni, il che può portare a risultati diversi a seconda del Paese.

Di norma i redditi da locazione vengono tassati nel luogo in cui sono prodotti. Se un immobile affittato, ad esempio, si trova in Francia, i proventi sono tassati lì. A seconda della convenzione contro le doppie imposizioni, in Liechtenstein tali redditi non vengono tassati una seconda volta.