Lavorare da ovunque, esplorare il mondo e al tempo stesso gestire un'attività propria: per molti è l'essenza della libertà. Come nomade digitale puoi lavorare in modo indipendente dal luogo. Tuttavia, non appena costituisci un'impresa, emetti fatture o gestisci una società estera, entrano in gioco regole legali e fiscali che dovresti conoscere e rispettare.

Chi agisce senza preparazione rischia conguagli fiscali, doppia imposizione o problemi legali. In questo articolo scoprirai a cosa prestare particolare attenzione quando fondi un'azienda come nomade digitale.

Il termine "nomade digitale" descrive persone che lavorano prevalentemente online e si spostano regolarmente tra diversi Paesi. Dal punto di vista giuridico, però, questa categoria non esiste. Per autorità e uffici fiscali non contano lo stile di vita o la presenza sui social, ma criteri oggettivi come:

• Dove hai la residenza?

• Dove soggiorni prevalentemente?

• Da dove dirigi realmente la tua impresa?

Questi fattori determinano dove sei soggetto a imposta e quale diritto nazionale si applica alla tua attività imprenditoriale.

Secondo il diritto tedesco, in linea di principio sei soggetto all'imposta sul reddito illimitata se hai in Germania una residenza o il tuo soggiorno abituale (§ 1 comma 1 EStG).

Non conta solo lo status formale di registrazione, ma le circostanze effettive:

• Esiste una residenza quando disponi di un'abitazione e la mantieni in condizioni che lascino intendere che viene utilizzata (§ 8 AO). Determinante è sempre la disponibilità dell'abitazione in circostanze che mostrino che viene mantenuta e usata effettivamente; il possesso di una chiave è solo un indizio, ma non un criterio esclusivo.

• Un soggiorno abituale ricorre di norma se ti trattieni in Germania per più di sei mesi (§ 9 AO), e le interruzioni di breve durata non sono rilevanti.

Anche con permanenze prolungate all'estero può quindi continuare a sussistere un obbligo fiscale in Germania.

In questo contesto viene spesso citata la cosiddetta regola dei 183 giorni. Tuttavia, non è un test generale di residenza fiscale. Ha rilievo soprattutto nei trattati contro le doppie imposizioni, ad esempio per la tassazione dei redditi da lavoro dipendente, e lì è vincolata a ulteriori presupposti.

Nota: il limite dei sei mesi rilevante nel diritto tedesco ai sensi del §9 AO (soggiorno abituale) va distinto dalla "regola dei 183 giorni" spesso menzionata nel diritto tributario internazionale nei trattati contro le doppie imposizioni. Le due disposizioni perseguono finalità diverse e non portano automaticamente agli stessi risultati.

Nella pratica, di regola in almeno uno Stato nasce un obbligo fiscale. L'idea diffusa di poter restare a lungo senza tasse grazie a continui spostamenti raramente regge a una verifica giuridica.

Va però distinto:

Obbligo fiscale non significa automaticamente che si debba poi pagare effettivamente imposte. Se e in quale misura si pagano dipende, tra l'altro, dall'ammontare dei redditi, dalle franchigie, dalle deduzioni e dalle aliquote nazionali applicabili.

Un obbligo fiscale può sorgere in particolare quando:

• si mantiene una residenza in Germania,

• la direzione effettiva di un'azienda avviene dalla Germania oppure

• soggiorni prolungati in un altro Stato fanno nascere lì un obbligo fiscale.

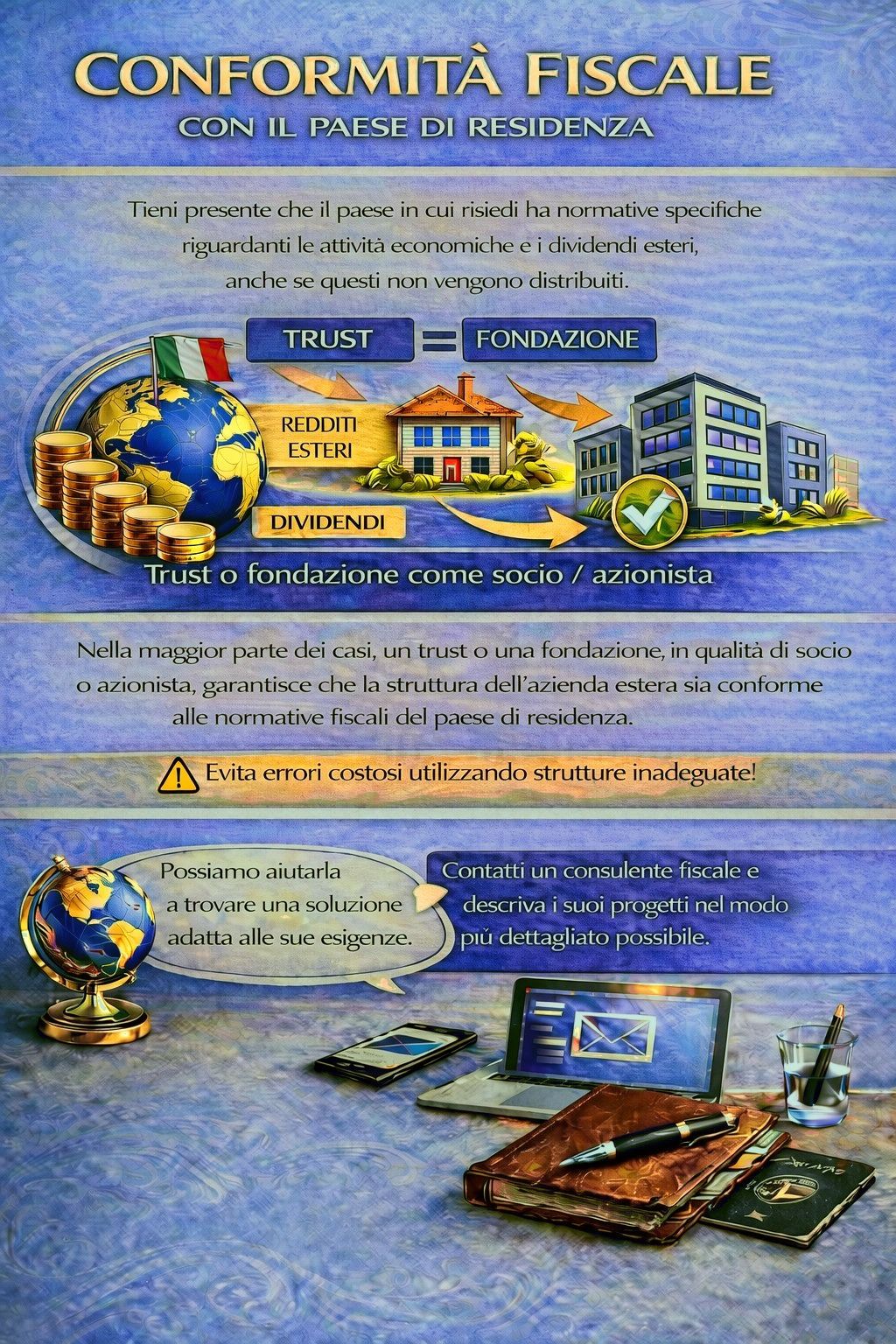

Soprattutto per le società estere è decisivo il cosiddetto luogo di direzione (Ort der Geschäftsleitung). Si determina in base a dove vengono prese realmente le decisioni imprenditoriali determinanti (§ 10 AO) e non in base alla sede formale della società. In strutture da remoto, questo luogo coincide spesso con il luogo di residenza o di permanenza della persona che agisce.

Se, ad esempio, viene costituita una OÜ estone (Srl estone) ma di fatto viene gestita dalla Germania, la società può diventare soggetta a imposta in Germania, indipendentemente dalla sede formale all'estero.

Molti nomadi digitali scelgono di costituire una società all'estero, ad esempio in Estonia o in Irlanda. È particolarmente nota l'E-Residency estone, che consente di fondare e gestire una società interamente in digitale.

Possibili vantaggi:

• struttura aziendale professionale

• operatività internazionale

• processi amministrativi digitali

• accesso semplificato a fornitori di servizi di pagamento

È però importante:

L'E-Residency non crea uno status fiscale autonomo. Resta determinante dove sei fiscalmente residente come persona e dove si trova il luogo della direzione effettiva della tua impresa.

Se vivi prevalentemente in Germania o lavori da qui, registrare un'attività in Germania può essere la strada giuridicamente più sicura. Anche con società estere già esistenti può nascere un obbligo fiscale tedesco se:

• il luogo della direzione effettiva è in Germania,

• qui vengono prese decisioni imprenditoriali essenziali oppure

• l'attività operativa avviene prevalentemente dalla Germania.

A seconda della struttura, ciò può portare o a un'assoggettabilità illimitata della società in Germania oppure alla costituzione di una stabile organizzazione interna. Una stabile organizzazione può sorgere anche senza un ufficio classico, ad esempio tramite la sede di direzione o tramite strutture fisse effettivamente utilizzate per l'attività.

A seconda della forma giuridica o della struttura, già il luogo di direzione può comportare l'assoggettabilità illimitata della società, indipendentemente dal fatto che venga inoltre costituita una stabile organizzazione. Entrambi i criteri di collegamento vanno verificati separatamente dal punto di vista fiscale.

Per le imprese attive a livello internazionale può accadere che più Stati rivendichino contemporaneamente il diritto di imposizione. Per evitare una doppia tassazione esistono tra molti Stati i cosiddetti trattati contro le doppie imposizioni (DTA).

Essi disciplinano, tra l'altro:

• a quale Stato spetta il diritto di tassazione,

• come vengono attribuiti i redditi,

• come viene evitata la doppia imposizione.

L'applicazione di un DTA è complessa e dipende sempre dal caso concreto. Soprattutto con luoghi di permanenza variabili e attività internazionale, è quindi fortemente consigliata una consulenza fiscale individuale.

Chi fonda un'azienda come nomade digitale dovrebbe considerare in particolare i seguenti aspetti:

• Una residenza in Germania porta spesso all'obbligo fiscale illimitato.

• Permanenze prolungate in altri Paesi possono generare ulteriori obblighi fiscali in loco.

• Il luogo della direzione effettiva è decisivo per la tassazione della società.

• Senza una documentazione chiara di soggiorni, attività e processi decisionali, si rischiano conguagli, interessi o sanzioni.

Nella pratica, è quindi consigliabile una documentazione tracciabile, ad esempio tramite calendario, documenti di viaggio, contratti di locazione, prenotazioni di voli o altre prove, per poter dimostrare le circostanze reali.

Molti problemi non nascono da cattiva fede, ma dalla scarsa conoscenza del quadro normativo.

Numerosi Stati offrono programmi di visto specifici per nomadi digitali, tra cui ad esempio Estonia, Croazia, Portogallo o Spagna. Questi visti facilitano il soggiorno e spesso consentono lo svolgimento di un'attività da remoto per committenti o datori di lavoro esteri.

È però importante:

L'autorizzazione al soggiorno e la residenza fiscale sono due verifiche giuridiche distinte e non sono automaticamente collegate. Inoltre, l'occupazione locale nello Stato di soggiorno è espressamente esclusa o limitata in molti visti per nomadi digitali. Anche qui dipende sempre dalla configurazione concreta del visto.

Oltre all'imposta sul reddito e alla struttura societaria, i nomadi digitali dovrebbero tenere d'occhio anche altri ambiti, in particolare:

• IVA (VAT): per prestazioni transfrontaliere, soprattutto servizi digitali, il luogo della prestazione può trovarsi presso il cliente a seconda della situazione. Per prestazioni B2C all'interno dell'UE possono derivarne obblighi di registrazione o l'uso della procedura One-Stop-Shop (OSS).

• Previdenza sociale: a seconda dello status (ad es. dipendente, autonomo, amministratore) e del luogo di attività, possono sorgere obblighi previdenziali nello Stato di residenza, nello Stato di attività o sulla base di accordi tra Stati.

Questi ambiti sono altamente individuali e, in caso di attività transfrontaliera, dovrebbero essere sempre valutati congiuntamente.

Fondare un'azienda come nomade digitale offre molte opportunità, ma comporta anche rischi legali e fiscali. Non contano lo stile di vita o la voglia di viaggiare, bensì fattori oggettivi:

• Dove vivi?

• Dove soggiorni prevalentemente?

• Da dove dirigi realmente la tua impresa?

Società estere ed E-Residency possono essere strumenti utili, ma non eliminano automaticamente gli obblighi fiscali. Chi vuole lavorare in modo conforme nel lungo periodo dovrebbe pianificare la propria struttura in modo professionale fin dall'inizio.

1. La mia residenza è regolata in modo giuridicamente sicuro?

2. In quale Paese sono fiscalmente residente?

3. Dove si trova il luogo della direzione effettiva della mia impresa?

4. Una società estera è davvero sensata per il mio modello di business?

5. Quali trattati contro le doppie imposizioni mi riguardano?

6. Documento in modo sufficiente i miei soggiorni e le mie attività?

7. Ho ottenuto una consulenza fiscale e legale personalizzata?