Le banche svizzere rappresentano da generazioni l’eccellenza nel wealth management e attirano imprenditori facoltosi da Germania, Francia, Italia, Spagna e oltre. In un’epoca di incertezze geopolitiche, inflazione elevata nell’Eurozona e pressioni regolamentari nell’UE, la Svizzera funge da porto neutrale e stabile per i patrimoni. Con oltre 7,8 bilioni di CHF in gestione, custodiscono un quarto della ricchezza privata globale e beneficiano di una delle migliori regolamentazioni al mondo sotto la vigilanza della FINMA.

Per gli imprenditori europei, che spesso devono confrontarsi con sistemi fiscali complessi, rischi di cambio e questioni successorie, i conti svizzeri offrono non solo sicurezza, ma anche potenziale di crescita. Il franco svizzero si è apprezzato di circa il 75% negli ultimi 40 anni rispetto a euro e USD, rendendolo una valuta ideale per la diversificazione. A differenza delle banche UE soggette a regole di bail-in, istituti svizzeri come le banche cantonali garantiscono una protezione dei depositi illimitata.

Queste banche comprendono le esigenze degli HNWI: portafogli personalizzati, accesso a investimenti esclusivi e consulenza discreta che va oltre i depositi standard. In particolare per imprenditori con attività internazionali, che si tratti di tech, immobiliare o export, riducono i rischi grazie a soluzioni multi-valuta e strategie di copertura (hedging).

Il segreto bancario svizzero nacque nel 1934 con il Banking Act per proteggere i patrimoni ebraici dal regime nazista, un’eredità di neutralità che, in parte, perdura ancora oggi. Oggi è stato adattato tramite accordi internazionali come il CRS (Common Reporting Standard) e l’AIA, ma condivide con gli Stati di residenza solo i dati rilevanti a fini fiscali, non con creditori o terzi. Questo equilibrio tra trasparenza e tutela rende la Svizzera interessante per gli europei che cercano una diversificazione legale.

Durante la crisi finanziaria del 2008 le banche svizzere hanno retto senza scossoni, a differenza di Lehman Brothers o della crisi di Cipro del 2013. I loro coefficienti di capitale primario superano il 20%, circa il doppio della media UE. Per gli imprenditori significa: nessun rischio di default sovrani o espropri, come avvenuto in Grecia o a Cipro.

Le banche svizzere sono tra le più solide al mondo, con una vigilanza FINMA spesso più rigorosa di quella della BCE. Il CHF, valuta rifugio, protegge dalla volatilità dell’euro: nel 2025 è salito del 12% rispetto all’EUR. I depositi fino a 100.000 CHF per cliente sono garantiti per legge; presso le banche cantonali (ad es. ZKB, BCV) vale una protezione illimitata grazie alla garanzia statale.

Per imprenditori HNWI: evitare i bail-in (standard UE dal BRRD), dove i depositi oltre 100.000 € possono essere decurtati. In alternativa, elevata liquidità e stress test pensati per superare crisi globali.

Sebbene il segreto assoluto sia ormai superato, norme come il Codice civile svizzero proteggono i conti da pignoramenti, divorzi o azioni legali. Non esiste un registro centrale dei conti, il che ostacola i terzi. Il CRS comunica all’amministrazione fiscale del Paese di residenza solo saldi e interessi, ideale per contribuenti in regola che desiderano preservare la privacy.

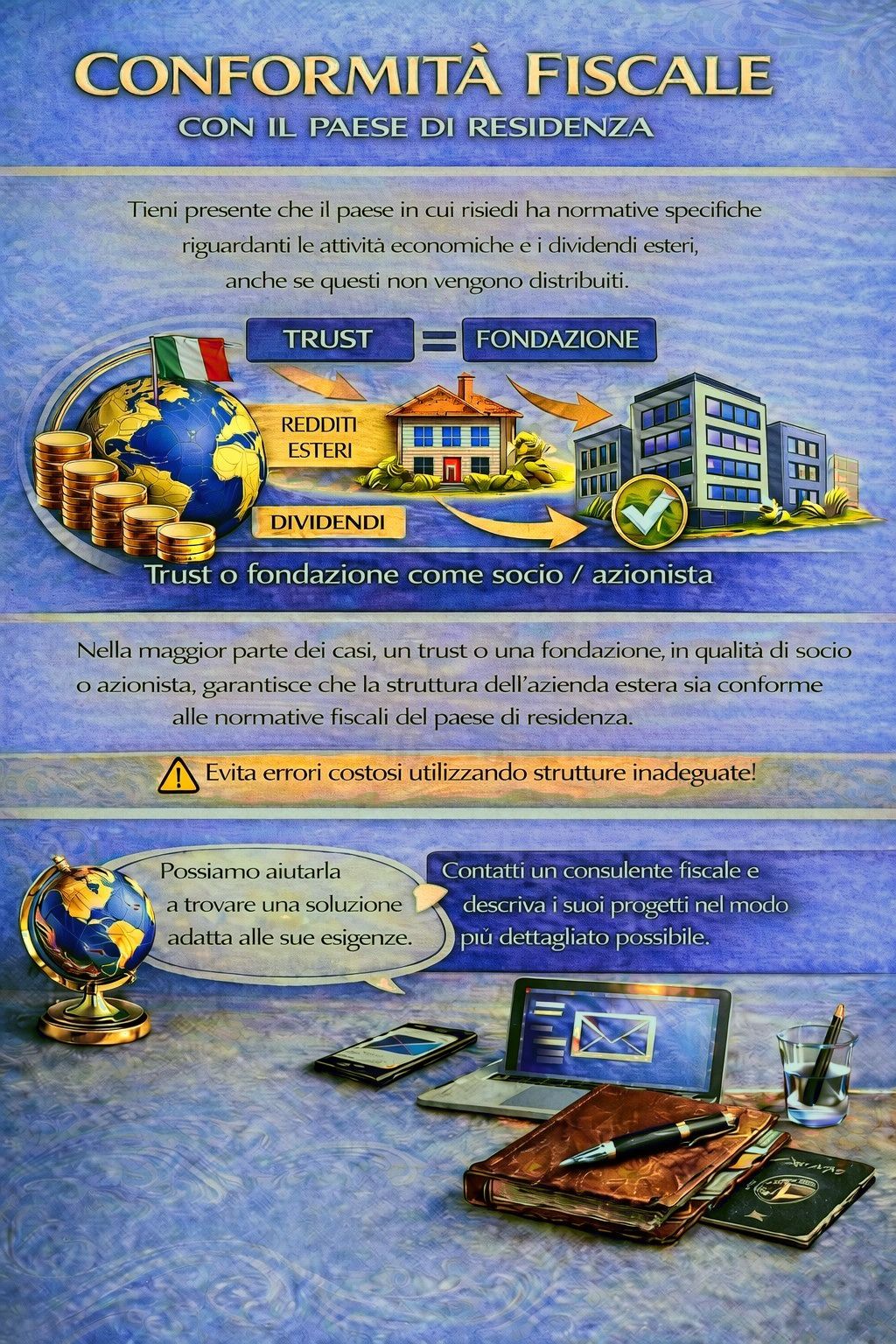

Gli imprenditori ne traggono beneficio: protezione da concorrenti, rischi politici (ad es. in Ungheria o Polonia) o conflitti familiari. Molti utilizzano trust o fondazioni in combinazione con conti CH.

Le banche private svizzere offrono un livello da family office: relationship manager dedicati, accesso a club deal, private equity e asset alternativi come le criptovalute. Le strategie personalizzate includono investimenti ESG, fondi sostenibili e strutture filantropiche.

Rendimenti: spesso 2-4% superiori alla media UE grazie a reti globali e bassa correlazione con i mercati. Per gli imprenditori: conti aziendali su misura con soluzioni di escrow per operazioni di M&A.

Conti multi-valuta in CHF, EUR, USD, GBP consentono transazioni fluide. La copertura contro il rischio FX tutela gli esportatori (ad es. costruttori italiani di macchinari contro la debolezza dell’EUR). In aggiunta: custodia di oro e metalli preziosi a Ginevra/Zurigo.

Nessuna ritenuta alla fonte su interessi/dividendi per gli stranieri; redditi generati fuori dalla Svizzera esenti da imposte in CH. Possibile la tassazione forfettaria per i più abbienti, ma il CRS assicura trasparenza. Combinabile con strutture holding in Lussemburgo o Paesi Bassi.

Sulla base dei dati 2026, una panoramica ampliata (AUM, servizi, focus UE):

Banca | AUM (mld CHF) | Deposito minimo HNWI | Punti di forza per gli europei | Commissioni (annue, all-in) | UE non residenti | Filiali nell’UE |

Julius Baer | 100+ | 1-2 mln | Mercati globali, ESG, investimenti tech | 1.0-1.5 % | Sì | Londra, Parigi |

UBS | 500+ global | 1 mln EUR | Full service, multi-asset, ricerca | 1.2-1.8 % | Sì | Ovunque |

Pictet | 70 | 500k-1 mln | Discrezione, family office, arte | 1.0-1.4 % | Sì | Focus su Ginevra |

Lombard Odier | 80 | 1-5 mln | Sostenibilità, impact investing | 0.9-1.2 % | Sì | Madrid |

J. Safra Sarasin | 50 | 500k EUR | Approccio responsabile, investimenti EM | 1.0 % | Sì | Basilea |

Vontobel | 30 | 250k-1 mln | Cripto, asset digitali, innovazione | 0.8-1.2 % | Sì | Zurigo |

Maerki Baumann | Piccola | 500k | Cripto-friendly, indipendente | 0.7-1.0 % | Sì | Zurigo |

EFG International | 40 | 1 mln | Focus sugli imprenditori, venture capital | 1.1-1.5 % | Sì | Ginevra/Zurigo |

Scelga la banca più adatta in base al suo patrimonio e al suo profilo di rischio individuale. Inoltre, gestori patrimoniali indipendenti possono ridurre sensibilmente i costi complessivi.

Preparazione: raccolga passaporto/ID, prova di indirizzo (bolletta <3 mesi), TIN/codice fiscale, prova di reddito (avviso di accertamento/dichiarazione 2 anni), origine dei fondi (bilanci, contratti). Per le società: registro imprese, fatturato.

Scelta della banca: check online o contatto con un consulente. Consigliato: appuntamento in presenza a Zurigo/Ginevra per creare fiducia (possibile anche video-ID).

Richiesta: modulo online + upload. La verifica KYC (AML) richiede 1-4 settimane; lo status PEP allunga i tempi.

Attivazione: versi il deposito minimo (via bonifico). Online banking con autenticazione multi-fattore.

Consigli per i frontalieri (DE/AT/FR/IT): accesso più semplice con Raiffeisen o PostFinance. Niente SCHUFA, ma piena tracciabilità dei fondi.

Tenuta conto: gratuita da 500k CHF, altrimenti 100-300 CHF/anno.

Commissioni di deposito titoli: 0,35-0,5 % annuo.

Gestione: 1-1,5 % sugli AUM (più bassa per volumi >10 mln).

Transazioni: 0,3 % custody + FX 0,5-1 %.

Modelli all-in: 0,8-1,2 % incl.

Confronto: più economica di Monaco/Lussemburgo, più stabile del Regno Unito post-Brexit. I family office indipendenti fanno risparmiare 0,3-0,5%.

Il Common Reporting Standard (CRS), in vigore dal 2018, consente lo scambio automatico di dati con oltre 100 Paesi. Dichiarate quindi volontariamente il vostro conto alle autorità competenti del Paese di residenza per evitare possibili sanzioni. Non esiste un obbligo di segnalazione per la sola apertura del conto, ad esempio ai sensi del § 138 AO in Germania. Poiché la Svizzera non è membro dell’UE, qui non si applicano né l’obbligo PSD2 né le regole di bail-in. Inoltre, le convenzioni contro le doppie imposizioni (CDI) con tutti gli Stati UE escludono la doppia tassazione.

Per gli imprenditori, i conti holding sono eccellenti per ottimizzare il cash flow. La pianificazione successoria può inoltre essere realizzata in modo efficace tramite fondazioni.

Disclaimer: questo contributo contiene informazioni generali e non costituisce consulenza fiscale o legale personalizzata. Strutturazioni specifiche dovrebbero essere sempre concordate con un commercialista o un avvocato specializzato in diritto tributario internazionale.

Fondatore tech italiano: ha diversificato il 30% del patrimonio presso Pictet, +15% di rendimento nel 2025 grazie all’hedging.

Magnate immobiliare francese: protezione degli asset da una disputa ereditaria con Lombard Odier.

Esportatore spagnolo: il multi-valuta presso Julius Baer ha protetto dal calo dell’EUR.

Diversificare: non più del 30% presso banche svizzere.

Scelga specialisti (non banche universali come Credit Suisse prima dell’acquisizione da parte di UBS).

Combinare con assicurazioni (ad es. Zurich Life).

Evitare: depositi troppo bassi, prove d’origine dei fondi poco chiare.

Usi app come TWINT per la quotidianità, procure con limiti.

In aggiunta: revisioni regolari con i consulenti ottimizzano i portafogli.

La Svizzera resta un punto di riferimento nel wealth management internazionale grazie alla sua regolamentazione cripto avanzata e a un forte focus sui criteri ESG (Environmental, Social, Governance). Nuove linee guida della FINMA facilitano in modo significativo la tokenizzazione degli asset, creando un quadro chiaro per i beni digitali. Per gli imprenditori UE ciò offre una copertura ideale contro i rischi di recessione, perché abilita opportunità d’investimento innovative e diversificate in un contesto regolamentare stabile.

Un conto bancario svizzero, per gli High-Net-Worth Individuals (HNWI) europei, è molto più di un semplice deposito titoli. Rappresenta un vantaggio strategico per la protezione del patrimonio, la crescita e la diversificazione di lungo periodo in tempi incerti. L’unica combinazione di stabilità, discrezione e servizi innovativi di wealth management rende la Svizzera il partner ideale per imprenditori di tutta Europa che desiderano preservare i propri asset da inflazione, rischi valutari e turbolenze geopolitiche.

Contattaci oggi stesso per un primo colloquio senza impegno e inizia ora la tua diversificazione patrimoniale in Svizzera!

Sì, i cittadini UE senza residenza in Svizzera possono generalmente aprire un conto presso la maggior parte delle banche private, a condizione che soddisfino i requisiti KYC (Know Your Customer). Di norma servono un passaporto valido, una prova di indirizzo, il TIN/codice fiscale e documenti sull’origine dei fondi, come dichiarazioni dei redditi o bilanci aziendali. Il processo richiede in genere 1-4 settimane e può svolgersi online o in presenza.

I depositi minimi variano a seconda della banca, ma per clienti high net worth di solito si collocano tra 250.000 e 2 milioni di CHF o EUR. Banche come Vontobel partono da 250.000 CHF, mentre Julius Baer o UBS spesso si aspettano 1 milione come soglia d’ingresso. Con patrimoni più elevati, le commissioni diminuiscono in proporzione, rendendo i costi più efficienti.

Per i non residenti, la Svizzera non applica imposte su redditi o interessi del conto, purché siano generati al di fuori della Svizzera. Tuttavia, tramite il Common Reporting Standard (CRS), saldi e proventi vengono comunicati automaticamente all’autorità fiscale del vostro Paese di residenza, quindi devono essere dichiarati lì. Le convenzioni contro le doppie imposizioni con gli Stati UE evitano la doppia tassazione.