Chi in studio fa un colloquio di consulenza sul tema Cipro, nei primi minuti sente quasi sempre la stessa domanda: "Conviene ancora dopo la riforma fiscale?" La risposta è sfumata, ma chiara: sì, spesso persino più di prima. La riforma del 1° gennaio 2026, infatti, non ha indebolito il sistema fiscale cipriota: lo ha modernizzato. Chi finora ha visto Cipro come una pura arbitraggio sull’imposta sulle società deve rifare i conti. Chi costruisce una struttura d’impresa sostanziale trova nel 2026 condizioni migliori che mai.

Dal 2026 l’aliquota dell’imposta sulle società a Cipro è pari al 15% sugli utili effettivamente realizzati. Spese operative, salari e costi d’ufficio restano integralmente deducibili, il che nella pratica porta la pressione fiscale effettiva delle società operative sensibilmente sotto il 15% nominale. L’aumento dal precedente 12,5% è avvenuto nell’ambito dell’iniziativa OCSE sulla minimum tax globale. Cipro ha comunque esteso l’aliquota a tutte le società, garantendo così in anticipo certezza del diritto e accettazione internazionale.

Oltre all’imposta sulle società rimane il contributo NHS del 2,1%, che porta a un carico complessivo teorico del 17,1%. In confronto a aliquote societarie del 25–30% nella maggior parte dei Paesi dell’Europa occidentale, Cipro continua a collocarsi nella fascia più bassa della scala UE.

Uno dei miglioramenti strutturali più importanti per le società orientate alla crescita è l’abolizione della cosiddetta Deemed Dividend Distribution. In precedenza le imprese dovevano pagare un’imposta sui dividendi anche sugli utili trattenuti, persino quando non venivano distribuiti. Dal 2026 questo obbligo viene eliminato del tutto. Gli utili possono restare in azienda ed essere impiegati per reinvestimenti, espansione o riserve. Chi costruisce una holding o accumula capitale in modo strategico ne beneficia immediatamente.

La SDC sui dividendi è stata ridotta dal 17% al 5% e si applica ormai solo in caso di distribuzione effettiva. I redditi da locazione sono completamente esenti da SDC da gennaio 2026. Per imprenditori con immobili o fonti di reddito miste si tratta di un alleggerimento sostanziale.

Dal 2026 le perdite possono essere riportate per dieci anni, mentre prima erano cinque. Questo aiuta in particolare aziende in crescita, start-up e investitori con entrate volatili, che possono compensare in modo mirato le perdite iniziali con utili successivi.

Con la riforma fiscale 2026 Cipro ha introdotto per la prima volta una tassazione specifica delle criptovalute. I guadagni derivanti da vendita, scambio o donazione di crypto-asset sono soggetti dal 1° gennaio 2026 a un’imposta forfettaria dell’8%. Per strutture societarie attive nel settore crypto, questa regola crea certezza di pianificazione e sostituisce la precedente zona grigia.

Lo status Non-Dom resta pienamente valido anche nel 2026 ed è uno degli argomenti più forti a favore di Cipro come luogo di residenza e di impresa. Chi è fiscalmente residente a Cipro ma non possiede lo status di domicilio cipriota beneficia, fino a 17 anni, di ampie esenzioni su dividendi e interessi. Con la riforma 2026 questo status può essere prorogato due volte di cinque anni, ogni volta dietro pagamento forfettario di 250.000 euro per blocco, rendendo possibile una potenziale esenzione fino a 27 anni.

Per l’imprenditore che si trasferisce personalmente a Cipro e gestisce una società cipriota, il quadro complessivo è il seguente: la società paga il 15% di imposta sugli utili. I dividendi distribuiti al titolare Non-Dom sono completamente esenti, a livello personale, dall’imposta sul reddito e dalla SDC. I profitti da negoziazione di titoli per le persone fisiche sono anch’essi esenti, e anche per le imprese i guadagni da operazioni su titoli sono esclusi dall’imposta sulle società.

Cipro offre due strumenti che, nel confronto europeo, continuano a distinguersi. L’IP Box consente un’esenzione dell’80% sugli utili da proprietà intellettuale come brevetti, software e altri beni immateriali, portando a un’aliquota effettiva di appena il 2,5%. Per aziende tech, sviluppatori software e strutture di licensing è una delle leve più potenti nel confronto tra sedi europee.

La Notional Interest Deduction è un altro elemento distintivo. Le società possono dedurre fiscalmente un interesse figurativo fino all’80% sul nuovo capitale proprio conferito. Ciò riduce in modo significativo l’onere fiscale effettivo nelle strutture ad alta intensità di capitale e rende Cipro particolarmente attraente come sede holding per la crescita finanziata con equity. Insieme, questi due strumenti rendono Cipro la sede UE preferita per strutture di IP holding, modelli SaaS e società di partecipazione capital-intensive.

La Limited cipriota si basa sul Companies Act britannico del 1948, il che le conferisce una struttura giuridica compresa e accettata a livello internazionale. Le società cipriote non pagano imposta sulle attività produttive, e l’amministrazione fiscale cipriota opera in modo relativamente favorevole alle imprese. Molte spese operative che in altri Paesi UE non vengono riconosciute, a Cipro sono pienamente deducibili.

La costituzione presuppone che la sede della direzione effettiva si trovi realmente a Cipro. Il capitale minimo è di norma 1.000 euro e non esiste obbligo di versamento al momento della costituzione. La sede legale deve rimanere a Cipro; sono possibili filiali all’estero. Oltre alla registrazione fiscale, è consigliabile richiedere subito la partita IVA (VAT) e il codice fiscale cipriota, per impostare correttamente l’operatività sin dall’inizio.

Un cliente dei Paesi Bassi, attivo nel settore dell’infrastruttura SaaS, aveva in precedenza strutturato la società in Irlanda. Con la crescita del portafoglio IP è emerso che il quadro giuridico irlandese era meno vantaggioso del previsto per la sua specifica struttura di licenze. Dopo il trasferimento della IP holding a Cipro e l’insediamento in loco del team tecnico, oggi la struttura utilizza l’IP Box, la Notional Interest Deduction sul capitale appena conferito e lo status Non-Dom del titolare. Da allora la pressione fiscale complessiva effettiva è nettamente sotto il 10%. Non è un’eccezione, ma un modello che osserviamo regolarmente nelle aziende tecnologiche ben strutturate.

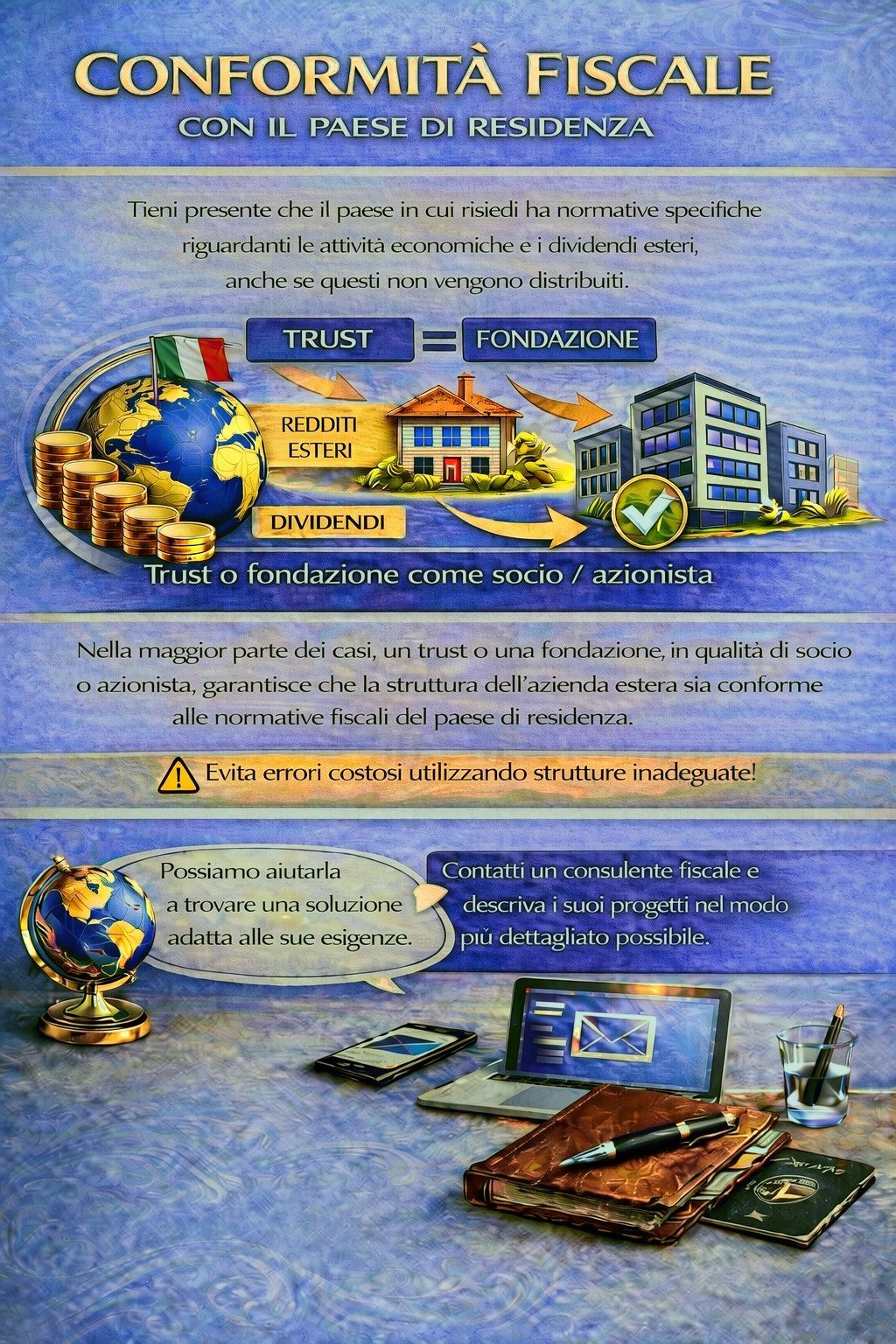

Per Economic Substance si intende la sostanza economica dimostrabile di una società: presenza reale di uffici, management locale e processi decisionali effettivi sul posto. Senza tale sostanza si rischia il mancato riconoscimento fiscale da parte delle autorità estere e potenziali recuperi d’imposta nel Paese di origine.

Chi pensa di poter incassare i vantaggi fiscali con un indirizzo cipriota e un nominee director, senza costruire una reale presenza operativa, prima o poi si scontrerà con il fisco del proprio Paese. Il principio della direzione nel luogo in cui avvengono le decisioni effettive viene applicato con sempre maggiore coerenza dalle autorità fiscali UE. La sostanza fittizia non è sostanza. Chi vuole usare Cipro seriamente come sede d’impresa, costruisce lì anche strutture reali.

Un punto che, nella consulenza sulla riforma 2026, mi sta particolarmente a cuore: non lasciatevi spaventare dal semplice numero "15%". Sì, l’imposta è aumentata, ma in cambio Cipro ha agito sulle leve che contano per i veri imprenditori, come l’eliminazione dell’imposta sui dividendi fittizi. La mia impressione personale dagli ultimi confronti con le autorità locali a Nicosia è: qui non si vogliono più caselle postali, bensì sostanza. Ed è proprio questa professionalizzazione a fare sì che la vostra struttura regga la pressione internazionale anche tra cinque o dieci anni. Un modello "low cost" preconfezionato oggi non porta altro che notti insonni.

La riforma 2026 è, per quanto possa suonare scomodo, una buona notizia per le strutture serie. L’aumento dell’imposta sulle società ha reso meno attraenti alcuni modelli con poca sostanza. Ciò che resta, e che è stato rafforzato, sono strutture holding e IP orientate alla sostanza, configurazioni Non-Dom con reale residenza e società che utilizzano davvero l’infrastruttura regolamentare di Cipro. La piazza diventa più selettiva, ma non peggiore. Per l’imprenditore disposto a trasferirsi davvero e a operare, Cipro nel 2026 offre il pacchetto complessivo più forte all’interno dell’UE.

State pianificando la costituzione di una società a Cipro o volete verificare la vostra struttura esistente alla luce del nuovo quadro dal 2026? Prenotate ora il vostro primo colloquio gratuito.

Dal 1° gennaio 2026 l’aliquota dell’imposta sulle società a Cipro è del 15% sugli utili realizzati. Si aggiunge un contributo NHS del 2,1%, che porta a un carico complessivo teorico di circa il 17,1%.

Per Economic Substance si intende la sostanza economica dimostrabile di una società, quindi presenza reale di uffici, management locale e processi decisionali effettivi sul posto. Senza questa sostanza, la società rischia di non essere riconosciuta fiscalmente dalle autorità tributarie estere.

Sì, lo status Non-Dom rimane pienamente in vigore e, dopo 17 anni, può essere prorogato due volte di cinque anni ciascuna. La distribuzione di dividendi ai titolari Non-Dom continua a essere completamente esente da imposte a livello personale.