Da decenni la Svizzera è considerata una delle piazze finanziarie più rinomate al mondo. Chi desidera strutturare, proteggere e accrescere il proprio patrimonio in modo professionale nel lungo periodo trova qui un contesto regolamentare che offre, in una combinazione unica, stabilità, discrezione e certezza del diritto. Per gli imprenditori europei e le persone private facoltose, la Svizzera è quindi molto più di una semplice ubicazione geografica: è un tassello strategico all’interno di un’architettura patrimoniale ben progettata.

Con il termine asset management si intende la gestione professionale di attività finanziarie e reali con l’obiettivo di generare rendimenti, controllare i rischi e preservare il patrimonio tra generazioni. In Svizzera questo settore è coperto da una fitta rete di operatori regolamentati: dai gestori patrimoniali specializzati ai family office, fino alle banche private con una tradizione secolare.

Ciò che differenzia l’asset management svizzero da altri Paesi non è solo la competenza tecnica dei fornitori, ma la base istituzionale su cui tale competenza si fonda. L’autorità di vigilanza sui mercati finanziari svizzeri FINMA regola il mercato in modo rigoroso e trasparente. Il Codice delle obbligazioni svizzero fornisce condizioni contrattuali chiare. E la stabilità politica del Paese, unita a una valuta che attraversa regolarmente le fasi di crisi globali come porto sicuro, rende la piazza particolarmente attraente per clienti con ingenti capitali e un orizzonte d’investimento internazionale.

Chi desidera gestire o strutturare il patrimonio in Svizzera ha, a seconda degli obiettivi, diverse opzioni. La scelta della struttura giusta incide in modo decisivo sull’efficienza fiscale, sulla schermatura della responsabilità e sulla flessibilità nella pianificazione successoria.

Società holding svizzera: Una delle strutture più apprezzate dagli imprenditori con partecipazioni diversificate. I proventi da partecipazione e le plusvalenze derivanti dalla vendita di quote qualificate beneficiano, a determinate condizioni, di un trattamento fiscale agevolato tramite il cosiddetto meccanismo della deduzione per partecipazioni. Le holding sono particolarmente adatte per accorpare partecipazioni imprenditoriali, gestire centralmente strutture di gruppo e distribuire dividendi in modo fiscalmente strutturato.

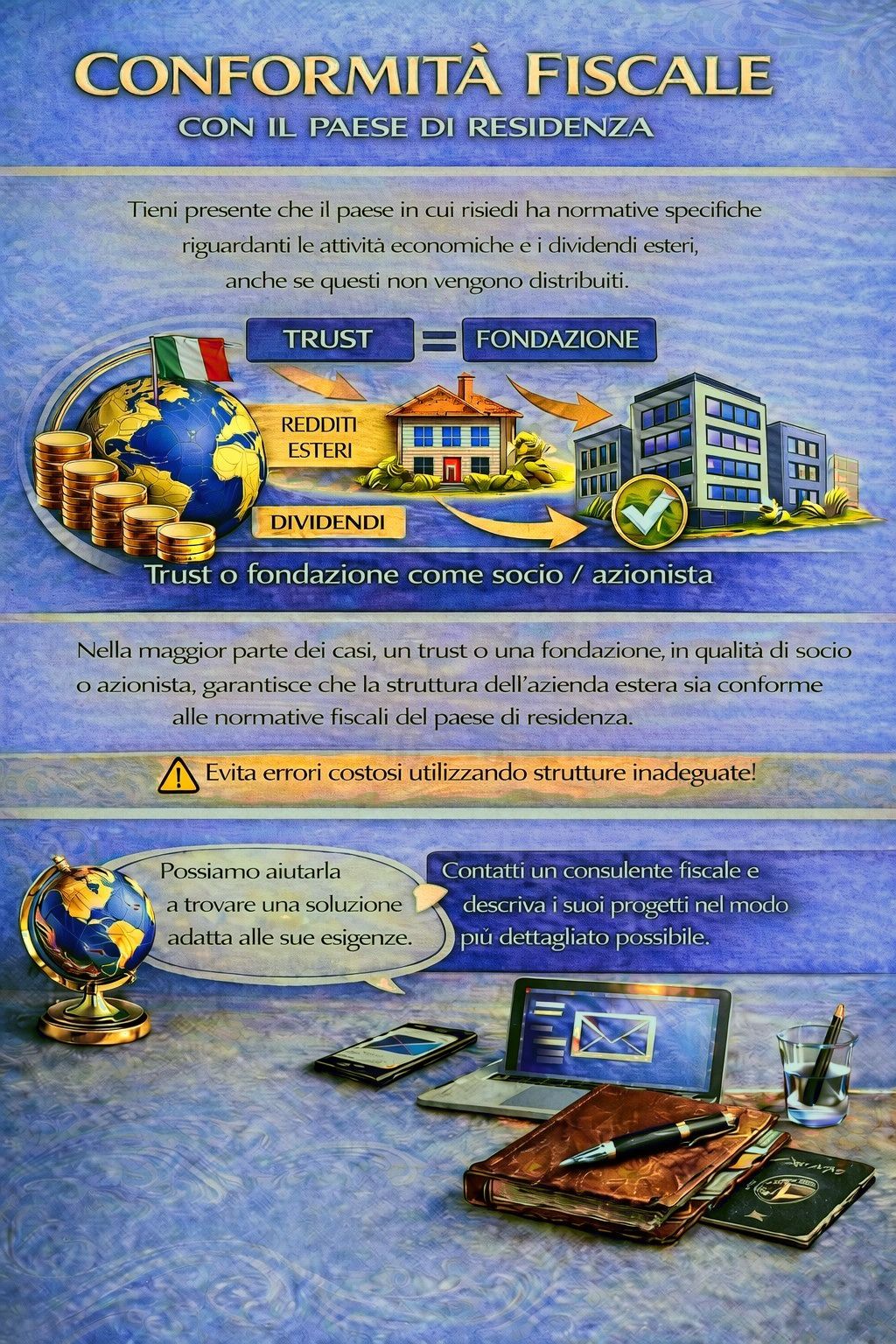

Fondazione secondo il diritto svizzero: Per la protezione del patrimonio e la pianificazione successoria, la fondazione svizzera rappresenta una soluzione collaudata. Il diritto delle fondazioni è flessibile e consente finalità sia di pubblica utilità sia di interesse privato. Le fondazioni di famiglia in Svizzera sono soggette a regole restrittive, ma possono comunque essere utilizzate in modo efficiente in combinazione con altre strutture.

Strutture assimilabili al trust: Sebbene il diritto svizzero non preveda un concetto autonomo di trust, la Svizzera riconosce i trust esteri grazie alla ratifica della Convenzione dell’Aja sui trust. Molti clienti facoltosi utilizzano quindi trust del Liechtenstein o angloamericani in combinazione con un mandato di amministrazione in Svizzera.

Società in accomandita per investimenti collettivi di capitale (KGK): Per i family office e gli investitori istituzionali, la KGK offre una struttura regolamentata, simile a un fondo, che unisce trasparenza fiscale e governance professionale.

La Svizzera dispone di un sistema fiscale a tre livelli: federale, cantonale e comunale. Ciò significa che il carico fiscale effettivo dipende fortemente dal cantone scelto. Cantoni come Zugo, Svitto o Nidvaldo sono noti per aliquote dell’imposta sulle società particolarmente competitive. Le persone fisiche in questi cantoni possono aspettarsi una pressione fiscale complessiva sensibilmente inferiore alla media europea.

Per gli imprenditori attivi a livello internazionale è particolarmente rilevante il fatto che la Svizzera disponga di un’ampia rete di convenzioni contro la doppia imposizione, che riduce le pretese di ritenuta alla fonte di altri Stati e crea certezza giuridica in ambito fiscale.

Le plusvalenze derivanti dalla vendita di titoli detenuti nel patrimonio privato sono in linea di principio esenti da imposta in Svizzera. Questo è un vantaggio significativo rispetto a molte piazze europee. Diverso è il trattamento di dividendi e interessi: essi sono soggetti all’imposta preventiva svizzera del 35%, trattenuta direttamente alla fonte. Per le persone residenti in Svizzera che dichiarano correttamente i redditi, l’imposta preventiva viene tuttavia rimborsata integralmente e funziona quindi principalmente come strumento di garanzia contro l’evasione fiscale. Gli investitori esteri possono richiedere il rimborso parziale o totale a seconda della convenzione contro la doppia imposizione applicabile. Per gli imprenditori con una struttura patrimoniale internazionale è quindi essenziale organizzare fin dall’inizio in modo ordinato gli obblighi di dichiarazione e le procedure di rimborso, per evitare inutili immobilizzi di liquidità.

Inoltre, con l’imposizione forfettaria (detta anche imposizione secondo il dispendio), la Svizzera offre uno strumento interessante per gli stranieri facoltosi che stabiliscono il domicilio in Svizzera senza svolgervi attività lucrativa. In questo caso l’imposizione si basa sul tenore di vita e non sul reddito effettivo. Cantoni come Ginevra, Vaud o Ticino offrono questa opzione a determinate condizioni.

Oggi la gestione patrimoniale professionale in Svizzera raramente si limita a un solo Paese. Piuttosto, consulenti esperti collegano strutture svizzere con elementi complementari di altre giurisdizioni. Un tipico scenario per un imprenditore europeo potrebbe essere il seguente:

Una società operativa in una sede UE fiscalmente efficiente come Irlanda o Lussemburgo genera utili che vengono consolidati tramite una holding svizzera. Il capitale libero viene investito da un gestore patrimoniale svizzero regolamentato, mentre il patrimonio personale del proprietario è protetto da accessi indesiderati tramite una fondazione del Liechtenstein o un trust angloamericano.

Questo tipo di struttura multilivello richiede un’attenta coordinazione legale e fiscale tra le giurisdizioni coinvolte. È proprio qui che risiede la competenza chiave dei consulenti specializzati: uniscono competenze giuridiche, reti locali e pensiero strategico in un concetto complessivo coerente.

Banche private svizzere come Pictet, Julius Bär, Lombard Odier o Vontobel sono considerate a livello internazionale un punto di riferimento per una gestione patrimoniale discreta e orientata al lungo periodo. Si rivolgono principalmente a clienti con un patrimonio in gestione a partire da uno a cinque milioni di franchi svizzeri e offrono strategie d’investimento su misura, che vanno ben oltre la gestione di portafoglio standardizzata.

I family office, organizzati come single family office o multi family office, svolgono inoltre compiti che vanno oltre il puro investimento di capitale: pianificazione fiscale, strategie filantropiche, pianificazione successoria, gestione immobiliare e investimenti in arte rientrano nel perimetro dei servizi, così come il coordinamento di consulenti esterni. In Svizzera, nel corso dei decenni, si è sviluppato un fitto ecosistema di banche, gestori patrimoniali indipendenti, avvocati e consulenti fiscali, in grado di coprire in modo completo le esigenze di clienti con grandi patrimoni.

Dall’introduzione della Legge sui servizi finanziari (FIDLEG) e della Legge sugli istituti finanziari (FINIG) nel 2020, il settore svizzero della gestione patrimoniale è soggetto a una regolamentazione molto più formalizzata. Da allora i gestori patrimoniali indipendenti devono essere registrati presso un’organizzazione di vigilanza riconosciuta e rispettare requisiti rigorosi in termini di qualità della consulenza, prevenzione dei conflitti d’interesse e documentazione della clientela.

Per i clienti ciò significa un livello di protezione più elevato e maggiore trasparenza. La regolamentazione ha professionalizzato il mercato e, al contempo, ha escluso gli operatori privi della necessaria solidità. Chi oggi conferisce un mandato a un gestore patrimoniale svizzero può contare su una base regolamentare che soddisfa e in parte supera gli standard internazionali.

La FINMA stessa vigila direttamente su banche, assicurazioni, borse e altri intermediari finanziari e interviene con fermezza in caso di violazioni. Per gli imprenditori che devono potersi fidare dei propri mandatari, questa spina dorsale regolamentare è un importante criterio decisionale nella scelta della sede e dei partner.

L’immagine classica del segreto bancario assoluto appartiene, in questa forma, al passato. Con l’introduzione graduale dello scambio automatico di informazioni (AIA/CRS), la Svizzera condivide i dati dei conti con numerosi Stati. Ciò che resta è un solido quadro di protezione dei dati per strutture legittime e una cultura istituzionale che prende sul serio la discrezione come caratteristica del servizio.

Per i clienti che operano in conformità fiscale, la Svizzera offre ancora un livello massimo di riservatezza nei confronti di terzi, concorrenti o rischi politici. La protezione del patrimonio tramite strutture solide, contrattualistica seria e domiciliazione giuridicamente sicura è pienamente possibile anche nell’attuale contesto regolamentare.

Nel 2026 la Svizzera consolida il proprio ruolo di apripista per una piazza finanziaria moderna e “pulita”. Con l’entrata in vigore del nuovo registro di trasparenza (TJPG) e l’introduzione dello scambio automatico di informazioni per i crypto-asset (CARF), la piazza punta sulla massima conformità internazionale. Per i clienti ciò significa un livello ancora più elevato di certezza del diritto e la sicurezza che le strutture svizzere siano riconosciute a livello mondiale come “best practice”. Parallelamente, la piazza delle fondazioni acquisisce nuova dinamica grazie alla progressiva modernizzazione del diritto delle fondazioni, mentre la rinuncia a un trust svizzero autonomo viene compensata dal collaudato riconoscimento di strutture internazionali. Con l’introduzione di questi standard di trasparenza, la piazza finanziaria rafforza la propria posizione di porto regolamentato, fiscalmente conforme e orientato al futuro per architetture patrimoniali complesse.

Nessun’altra piazza finanziaria unisce certezza del diritto, stabilità politica, competitività fiscale e competenza istituzionale al livello della Svizzera. Per imprenditori europei e privati facoltosi, un componente svizzero nella propria architettura patrimoniale non è una scelta nostalgica, ma un’opzione strategica razionalmente fondata.

La chiave sta nella strutturazione corretta: quale forma giuridica, quale cantone, quale collegamento con altre giurisdizioni. Queste domande richiedono consulenti esperti, con una visione solida sia del quadro normativo svizzero sia del diritto tributario internazionale. Chi imposta per tempo questi elementi crea le basi per una conservazione sostenibile del patrimonio attraverso le generazioni.

L’asset management a livello svizzero inizia con il partner giusto. I nostri specialisti strutturano il vostro patrimonio con certezza giuridica, efficienza fiscale e attenzione alle generazioni future. Parlate con noi già oggi.

La maggior parte delle banche private svizzere e dei gestori patrimoniali indipendenti avvia i propri servizi a partire da un patrimonio in gestione di un milione di franchi svizzeri. Per servizi completi di family office, la soglia di accesso tipica è di cinque milioni di franchi o più.

Il segreto bancario classico nei confronti delle autorità fiscali estere non vale più senza limitazioni, poiché la Svizzera partecipa allo scambio automatico di informazioni. Nei confronti di terzi privati e nell’ambito di strutturazioni legittime, la protezione dei dati svizzera resta tuttavia sopra la media.

Sì, in linea di principio è possibile costituire una società svizzera senza avere la residenza personale in Svizzera. Tuttavia devono essere soddisfatti requisiti sostanziali, ad esempio tramite una direzione locale o un’effettiva attività economica sul posto, per evitare criticità fiscali dovute alle regole di residenza del Paese d’origine.