Un recargo por presentación tardía en una LLC de EE. UU. no depende de las ganancias obtenidas. Por ello, puede resultar especialmente costoso cuando una empresa no ha generado beneficios. La razón es que existen obligaciones de formularios y de reporte. Además, a las sanciones por incumplimiento del IRS se suman muchas otras. En esta guía se tratan los siguientes temas:

Infórmese en este artículo para estar óptimamente preparado y protegerse mejor frente a pagos de sanciones que en algunos casos son muy elevados.

Los recargos por demora de su LLC se devengan por las obligaciones de información y de presentación. Por eso, pueden producirse pagos por incumplimiento muy altos aunque operativamente apenas haya ocurrido nada. Incluso datos erróneos o incompletos pueden considerarse como “no presentados”.

Un ejemplo destacado es, en la LLC estadounidense de personas no residentes en EE. UU. (“nonresidents”) desde Alemania, la no presentación a tiempo del Form 5472. Esto conlleva una sanción base de 25.000 USD y posibles sanciones adicionales si el incumplimiento continúa pese a un aviso del IRS. Asimismo, se generan intereses con efecto de interés compuesto.

Las sanciones del IRS para una LLC en EE. UU. se dividen en dos grandes categorías:

Dentro de esta lógica, el IRS trabaja con importes fijos para algunas estructuras de LLC, mientras que en otros modelos se aplican otros métodos de cálculo. Algunas sanciones incluso pueden evitarse. Por eso, conozca más en los próximos apartados.

Ahora, con un despacho profesional, evite rápidamente recargos costosos por presentación tardía.

Un factor determinante al fijar el recargo por demora es la clasificación de la empresa. En una LLC, por ejemplo, se aplican distintos formularios, plazos y sanciones según se trate de una entidad no separada fiscalmente (“disregarded entity”), una sociedad (“partnership”), una elección S-Corp (“s-corp election”) o una elección C-Corp (“c-corp election”).

Estas sanciones se imponen en parte como importe fijo, por mes o como porcentaje sobre la deuda tributaria. En las sanciones por obligaciones de información y de presentación, se aplican independientemente de las ganancias, y en las obligaciones de pago, normalmente, se calculan recargos por demora en función de la deuda fiscal.

Deben diferenciarse de las sanciones globales generales del IRS, por ejemplo, de 60 USD, 130 USD y 340 USD (según el caso). Estas se aplican a determinados reportes informativos, como Form 1097, Form 1098, Form 1099, Form 3921, Form 3922, Form 5498 y Form W-2G.

En la siguiente sección encontrará una visión general de los recargos por demora según modelos de LLC, con los documentos más importantes, los diferentes plazos de presentación y los modelos de cálculo aplicados. No obstante, se trata solo de una visión general. En cada caso debe revisarse de forma individual y no debe pasarse por alto ningún formulario.

Ahora, ahorre tiempo y dinero con un equipo interdisciplinar de expertos.

Si la Single-Member LLC está controlada por personas no residentes en EE. UU. (“nonresidents”), deben considerarse posibles recargos por demora incluso sin ingresos. Esto se debe a que, aun sin necesidad de una declaración del impuesto sobre la renta (“income tax return”), puede ser obligatoria la presentación ante el IRS de los documentos Form 1120 y Form 5472.

El Form 5472 debe presentarse hasta el día 15 del 4.º mes tras el cierre del año fiscal. Si la fecha cae en fin de semana o festivo, el plazo se desplaza al siguiente día hábil. Si el Form 5472 no se presenta o se presenta incompleto, se aplica una sanción base de 25.000 USD. Si después no se presenta correctamente, se impondrán otros 25.000 USD cada 30 días.

Si constituyó la LLC de EE. UU. desde Alemania y esta se clasifica como “foreign-owned U.S. disregarded entity”, la presentación electrónica puede estar limitada. Entonces, en la práctica, la presentación del Form 5472 y del 1120 pro forma suele gestionarse por correo o fax. Es importante que se incluyan todas las transacciones que deban reportarse.

Para personas residentes en EE. UU. se aplica la directriz clásica de retrasos del IRS. Estas deben presentar a tiempo el Form 1040. De lo contrario, por incumplimiento de presentación (“failure to file”) se genera una multa del 5 % por mes hasta un máximo del 25 %. Por incumplimiento de pago (“failure to pay”), en cambio, es del 0,5 % mensual y hasta un 25 %. Los retrasos prolongados conllevan una sanción mínima de 525 USD.

Además de los recargos principales por demora de una Single-Member LLC, pueden surgir sanciones por otros formularios ignorados o inexactos. Esto incluye, entre otros, el nexo con EE. UU. y pagos a personas extranjeras, como Form 1042 y 1042-S. También para pagos a empleados se requieren, por ejemplo, Form 941, 940, W-2, W-3 y otros.

Ahora, consulte a especialistas para una declaración fiscal en EE. UU. segura.

Una Multi-Member LLC se trata como una sociedad y está obligada a presentar el Form 1065 así como los Schedule K-1, K-2 y K-3, incluidas las extensiones. Deben presentarse hasta el día 15 del 3.º mes tras el cierre del año fiscal. En un año calendario, esto corresponde al 15 de marzo, y si cae en fin de semana, el plazo se desplaza al siguiente día hábil.

Para la Multi-Member LLC, el recargo por demora se determina por socio y por mes. En este contexto, son posibles sanciones por un periodo máximo de hasta 12 meses. En 2025, para el Form 1065 se debían 245 USD por socio y por mes. La fórmula es: importe x número de socios x meses.

Además, si los certificados/estados de socios (“partner statements”), como el Schedule K-1, se presentan tarde o con errores, puede añadirse otro recargo. En ese caso, según las instrucciones del IRS, se adeudan 340 USD por certificado. No obstante, existe un límite máximo en función del tamaño de la empresa.

Asimismo, para una Multi-Member LLC pueden ser relevantes más documentos para evitar sanciones. Por ejemplo, si se retienen importes como retenciones (“withholding”), puede resultar relevante la sección 1446 (“section 1446”). Según los flujos de pago, también pueden ser pertinentes Form 1042, 1042-S y 1099. Además, deben observarse las obligaciones de nómina como Form 941, 940, W-2 y W-3.

Ahora, proteja la declaración fiscal de una Multi-Member LLC frente a riesgos.

La LLC con elección S-Corp, salvo excepciones como los trusts, solo aplica a personas residentes en EE. UU. Las sanciones se refieren a los propietarios y a los meses, y también se computan hasta 12 meses. En 2025, por retraso del Form 1120-S con vencimiento el día 15 del 3.º mes, se impusieron 245 USD por socio y por mes.

Si existe deuda tributaria, pueden añadirse otros componentes. Por ejemplo, en “failure to file” suele ser el 5 % y en “failure to pay” el 0,5 % por mes, con un máximo del 25 % en ambos casos; en el segundo, además, pueden añadirse intereses. El IRS incluso impone una sanción mínima de 525 USD cuando la presentación se retrasa más de 60 días.

En la LLC con elección S-Corp existen otras sanciones del IRS. Si los certificados K-1, K-2 y K-3 se presentan tarde o con errores, se devengan recargos adicionales de 340 USD por documento. Si esto ocurre de forma intencional, se adeudan al menos 660 USD o el 10 % del importe reportado. El máximo es 4.098.500 USD o, para LLC pequeñas, 1.366.000 USD.

En la LLC con elección S-Corp, el sistema de reportes informativos (“information returns system”) también puede ser relevante en pagos a proveedores. Así, por ejemplo, sería necesario el 1099-NEC. Asimismo, para empleados deben considerarse formularios como Form 941, 940, W-2 y W-3 para no arriesgarse a incompletitudes y sanciones.

Ahora, evite errores de riesgo en el Form 1120-S con expertos.

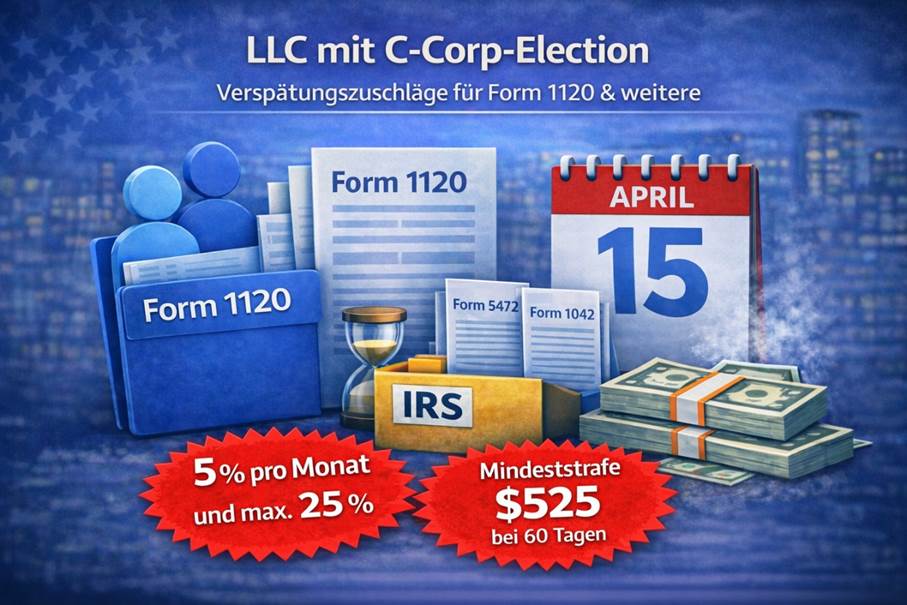

En la LLC con elección C-Corp, el IRS impone un recargo por demora si el Form 1120 se presenta tarde y el pago se realiza después del día 15 del 4.º mes del año fiscal. En un año calendario, es el 15 de abril. Si la fecha cae en fin de semana, el plazo se desplaza al siguiente día hábil. A los 60 días, la sanción mínima es de 525 USD.

En una LLC con elección C-Corp, el recargo por incumplimiento suele fijarse como porcentaje en “failure to file” y “failure to pay”. Debido al cálculo porcentual del 5 % por mes y un máximo del 25 %, el recargo puede ser relativamente bajo. Sin embargo, las sanciones pueden aumentar por intereses y efecto de interés compuesto.

En una LLC con elección C-Corp pueden volverse obligatorios otros documentos. Si, por ejemplo, está controlada por entidades extranjeras, el Form 5472, incluidas las obligaciones de registro (“recordkeeping”), cobra importancia. También son relevantes, por ejemplo, casos de retención (“withholding”) con Form 1042 y 1042-S, pagos a contratistas en EE. UU. con 1099 y diversos documentos de nómina (“payroll forms”).

Ahora, con un equipo de expertos, no pase por alto documentos importantes.

Documento | Requerido por | Vencimiento | Sanción (Failure to file) |

Form 5472 | Single-Member LLC, C-Corp | 15.04. (año calendario; si no, día 15 del 4.º mes tras el cierre del año fiscal) | 25.000 USD (por infracción; +25.000 USD por cada 30 días adicionales tras notificación del IRS) |

Form 1120 | Single-Member LLC, C-Corp | 15.04. (año calendario; si no, día 15 del 4.º mes tras el cierre del año fiscal) | 5 %/mes sobre la deuda fiscal, máx. 25 % (en pro forma para 5472 a menudo 0 de deuda; la sanción principal suele ser por el Form 5472) |

Form 1065 | Multi-Member LLC | 15.03. (año calendario; si no, día 15 del 3.º mes tras el cierre del año fiscal) | 245–255 USD por socio/mes (ajustado anualmente; máx. 12 meses) |

Form 1120-S | S-Corp | 15.03. (año calendario; si no, día 15 del 3.º mes tras el cierre del año fiscal) | 245–255 USD por accionista/mes (ajustado anualmente; máx. 12 meses) |

Schedule K-1 | Multi-Member LLC, S-Corp | 15.03. (con Form 1065/1120-S; con “extension” más tarde) | Hasta 340 USD por statement (según retraso; en caso de omisión intencional mín. 680 USD) |

Schedule K-2 | Multi-Member LLC, S-Corp | 15.03. (con Form 1065/1120-S; con “extension” más tarde) | Hasta 340 USD por statement (según retraso; en caso de omisión intencional mín. 680 USD) |

Schedule K-3 | Multi-Member LLC, S-Corp | 15.03. (con Form 1065/1120-S; con “extension” más tarde) | Hasta 340 USD por statement (según retraso; en caso de omisión intencional mín. 680 USD) |

Form 1099-NEC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (copia para el receptor + IRS; observar reglas de E‑File) | Hasta 340 USD por return/statement (según retraso; en caso de omisión intencional mín. 680 USD) |

Form 1099-MISC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (copia para el receptor); IRS: 28.02. en papel / 31.03. E‑File | Hasta 340 USD por return/statement (según retraso; en caso de omisión intencional mín. 680 USD) |

Form 1042 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (anual; año calendario) | 5 %/mes sobre la deuda de retención/impuesto, máx. 25 % (en retenciones pueden aplicarse reglas especiales) |

Form 1042-S | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (anual; año calendario) | Hasta 340 USD por return/statement (según retraso; en caso de omisión intencional mín. 680 USD) |

Form 8804 | Multi-Member LLC | 15.03. (a menudo junto con Form 1065; contexto Section‑1446/Withholding) | 5 %/mes sobre la deuda de retención, máx. 25 % (además pueden aplicarse sanciones por statements) |

Form 8805 | Multi-Member LLC | 15.03. (statement para socio extranjero; por lo general junto con 1065/8804) | Hasta 340 USD por statement (según retraso; en caso de omisión intencional mín. 680 USD) |

Form 8813 | Multi-Member LLC | 15.03. (withholding/payment voucher en contexto 1446; por caso) | 5 %/mes sobre la deuda de retención, máx. 25 % (además pueden aplicarse reglas especiales) |

Form 941 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 30.04./31.07./31.10./31.01. (trimestral; último día del mes siguiente) | 5 %/mes sobre la deuda fiscal, máx. 25 % (además pueden aplicarse deposit-penalties) |

Form 940 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (anual) | 5 %/mes sobre la deuda fiscal, máx. 25 % (además pueden aplicarse deposit-penalties) |

Form W-2 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (para el trabajador + SSA) | Hasta 340 USD por form (según retraso; en caso de omisión intencional mín. 680 USD) |

Form W-3 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (para la SSA; resumen de los W‑2) | Hasta 340 USD por form (según retraso; en caso de omisión intencional mín. 680 USD) |

Form W-4 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (en onboarding/cambio) | Sin sanción estándar directa (riesgo: retenciones/depósitos de nómina incorrectos) |

Form W-9 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (antes/durante el alta de proveedores) | Sin sanción estándar directa (TIN faltante/incorrecto puede activar backup withholding y sanciones 1099) |

Form 1040 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (por lo general; puede aplicar regla de fin de semana/festivo) | 5 %/mes sobre la deuda fiscal, máx. 25 % (posible sanción mínima si >60 días) |

Form 1040-NR | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (a menudo; en parte 15.06. según el caso) | 5 %/mes sobre la deuda fiscal, máx. 25 % (posible sanción mínima si >60 días) |

Form 1041 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (año calendario; si no, día 15 del 4.º mes tras el cierre del año fiscal) | 5 %/mes sobre la deuda fiscal, máx. 25 % (en info-statements pueden aplicarse sanciones adicionales) |

Form 7004 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03./15.04. (debe presentarse antes de la due date regular del return principal correspondiente) | Sin sanción directa (debe presentarse a tiempo; si no, rige la sanción del return principal) |

Form 4868 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (hasta la due date regular de 1040/1040‑NR) | Sin sanción directa (solo eficaz si se presenta a tiempo; el pago sigue sujeto al plazo) |

Form 8809 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01./15.03. (según info-return; la solicitud debe presentarse antes de la due date correspondiente) | Sin sanción directa (solo eficaz si se presenta a tiempo; si no, sanciones de info-return) |

Form 8832 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (antes de la fecha de vigencia; posible retroactividad limitada) | Sin sanción directa (riesgo: estatus de entidad incorrecto → sanciones por returns equivocados) |

Form 2553 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (año calendario; regla: como máximo 2 meses + 15 días tras el inicio del año fiscal) | Sin sanción directa (riesgo: elección inválida → tipos de return incorrectos y sanciones) |

BOI Report | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | Según fecha de constitución (plazos conforme a CTA/FinCEN; las reglas pueden cambiar) | Posible multa civil por día (importe según regla vigente de FinCEN; el incumplimiento intencional puede ser penal) |

Form 3537 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (California; “extension” payment voucher para LLC) | Específico del estado (sobre todo pueden aplicarse intereses/sanciones si no se paga a tiempo) |

Ahora, resuelva su declaración fiscal en EE. UU. rápida y profesionalmente.

Aunque FinCEN (Financial Crimes Enforcement Network) desde marzo de 2025, mediante una Interim Final Rule, excluye a entidades y personas estadounidenses domésticas, el reporte relacionado con BOI (Beneficial Ownership Information) sigue siendo parcialmente relevante.

Por ejemplo, las empresas reportantes extranjeras (“foreign reporting companies”) y, por tanto, formas societarias como GmbH, Ltd. y sociedades offshore, pueden seguir estando obligadas a reportar. Esto ocurre cuando están registradas en un estado de EE. UU. y pretenden operar allí.

Si las empresas se habían registrado antes del 26.03.2025, por lo general la presentación vencía el 25.04.2025. En cambio, después del 26.03.2025, las presentaciones vencen dentro de 30 días calendario tras la entrada en vigor del registro.

Las sanciones del CTA parten de la existencia de intención. En el ámbito civil, esto conlleva recargos por demora de hasta 591 USD por día, y los importes se ajustan por inflación. En el ámbito penal, pueden implicar hasta 10.000 USD y/o hasta 2 años de prisión.

En este contexto también existe una regla de safe harbor. Esta aplica si, dentro de una ventana definida, normalmente de 90 días, se corrigen datos incorrectos. Pero solo si esos datos no se proporcionaron de manera intencional, pueden quedar sin efecto las sanciones.

Ahora, protéjase de todos los recargos por demora con un equipo de expertos.

Además de los recargos por demora del IRS y del BOI, en los distintos estados de EE. UU. pueden aplicarse otras sanciones y pagos. A continuación encontrará una visión general de los recargos por incumplimiento:

Estado | Documento obligatorio (LLC) | Periodicidad / vencimiento | Tarifa estándar | Recargo por demora / particularidad |

California | Franchise Tax + Statement of Information | Franchise Tax: anual (según fecha de registro) / SOI: cada 2 años (fin del mes aniversario) | 800 USD + 20 USD | Penalty de 250 USD por SOI-Failure to File |

Delaware | Annual Tax (LLC) | anual, 1 de junio | 300 USD | Penalty de 200 USD + 1,5 %/mes de intereses |

Florida | Annual Report | anual, 1 de mayo | 138,75 USD | Late Fee de 400 USD |

Georgia | Annual Registration | anual, 1 de abril | 50 USD online / 60 USD en papel | Late Fee de 25 USD |

Montana | Annual Report | anual, 15 de abril | antes del plazo a veces se exime / después del plazo 35 USD | después de la fecha límite 35 USD |

Nevada | Annual List + Business License Renewal | anual, fin del mes aniversario | 150 USD + 200 USD | Penalty de 100 USD (Business License) + Default-Penalty de 75 USD (contexto Annual-List) |

Texas | Franchise Tax Report (como “reporte/equivalente”) | anual, 15 de mayo | 0 USD (por debajo del umbral de ingresos, en esta visión general) | Penalty mín. de 50 USD (retraso del reporte; según el caso) |

En otros estados de EE. UU. no hay recargos por demora o, en su lugar, la LLC se disuelve como sanción por no haber pagado las tasas.

Ahora, no pase por alto ningún factor con equipos interdisciplinarios de expertos.

Si ahora le preocupa un posible recargo por demora, existen, aun así, opciones para evitarlo. A continuación, conocerá las alternativas habituales con las que puede evitar una sanción importante.

Para las distintas clasificaciones de la LLC en EE. UU., con el formulario Form 7004 también son posibles prórrogas (“extension”) de 6 meses. Estas se refieren, según corresponda, en una Single-Member LLC sin entidad no separada fiscalmente al Form 1120; en una Multi-Member LLC al Form 1065; en una LLC con elección S-Corp al Form 1120-S; y en una LLC con elección C-Corp al Form 1120.

La prórroga con Form 7004 debe presentarse ante el IRS dentro del plazo, es decir, hasta la fecha de presentación regular de la declaración correspondiente. Es posible hacerlo tanto en forma escrita como electrónica mediante presentación electrónica (“e-filing”). Aun así, debe tenerse en cuenta que el pago sigue estando sujeto al plazo.

Otra posibilidad para evitar recargos por demora es invocar una causa razonable. En este contexto, debe haberse actuado con diligencia y prudencia ordinarias (“ordinary care and prudence”). Si aun así no fue posible presentar a tiempo la declaración ante el IRS, esto puede eximir.

Aunque el desconocimiento no exime, motivos típicos de causa razonable son:

Los recargos por demora ante el IRS también pueden evitarse mediante una exoneración FTA (“First Time Abate”). Sin embargo, esta exoneración solo aplica a determinadas sanciones estándar como incumplimiento de presentación (“failure to file”), incumplimiento de pago (“failure to pay”) e incumplimiento de depósito (“failure to deposit”).

Esta opción también es aplicable a sanciones por presentación de sociedades y de S-Corp. El requisito, no obstante, es un historial limpio de 3 años. Algunos recargos, como “failure to pay”, pueden seguir acumulándose hasta el pago completo.

Ahora, reciba asesoramiento para evitar recargos por demora.

Asegurar una primera consulta gratuita

A menudo sí, porque en una LLC de EE. UU. no solo es decisivo el pago de impuestos, sino sobre todo las obligaciones de reporte y de presentación. Esto aplica especialmente en cuanto se producen transacciones sujetas a reporte con el propietario y personas vinculadas.

Sí, además del IRS existen recargos por demora de distintos estados de EE. UU. y, en ciertas configuraciones, BOI/CTA, especialmente para empresas extranjeras reportantes. Además de recargos por demora, pueden aplicarse intereses y consecuencias administrativas.

Para una LLC en EE. UU., la extensión se realiza mediante el Form 7004 y, en declaraciones personales, normalmente mediante el Form 4868. Así, el plazo de presentación puede aplazarse 6 meses adicionales. Aun así, esto no prorroga automáticamente el plazo de pago.

Idealmente, las sanciones del IRS se evitan mediante una solicitud de prórroga presentada a tiempo con el Form 7004 o el Form 4868. Además, incluso en una LLC gestionada con diligencia y cautela pueden existir causas razonables reconocidas, como enfermedad y problemas técnicos. Asimismo, el First Time Abate puede ayudar, bajo ciertas condiciones, en sanciones estándar.

En caso de presentación tardía o incompleta, el Form 5472 conlleva tasas sancionadoras de 25.000 USD (y potencialmente otros 25.000 USD cada 30 días), en el Form 1120 y 1040 suele aplicarse, por “failure to file”, un 5 % mensual hasta el 25 % y, por “failure to pay”, a menudo un 0,5 % mensual hasta el 25 % más intereses; y en 1065 y 1120-S se aplican recargos por demora por socio/accionista, por mes y por persona.

Se necesita una documentación base ordenada sobre la estructura, el/los propietario(s), las transacciones, datos bancarios y contables y justificantes claros. En especial, para el Form 5472 son críticos la asignación de transacciones y la lógica de documentación, mientras que 1065 y 1120-S requieren datos de socios y accionistas para el K-1 y, posiblemente, K-2 y K-3.

El Form 1065 se usa típicamente para la Multi-Member LLC sin elección de corporación, el Form 1120-S para la LLC con elección S-Corp y el Form 1120 para la LLC con elección C-Corp. Los documentos, plazos y lógicas de sanción dependen de la clasificación correspondiente de la Limited Liability Company.

Además de la declaración principal, como Form 1065, 1120-S, 1120 y 5472, suelen requerirse documentos adicionales. Para asuntos del extranjero, pueden ser los anexos K-1, K-2, K-3 o, en pagos sujetos a reporte a proveedores de EE. UU., formularios 1099. Asimismo, pueden añadirse diversos documentos para nóminas, retenciones y empleados, como Form 940, 941, W-2, W-3 y, en pagos a personas extranjeras, Form 1042 y 1042-S.

La fecha en el año calendario puede variar según el año, las reglas y los fines de semana y festivos. Para el Form 1065 y el Form 1120-S suele ser el 15 de marzo y, para el Form 1120, el Form 5472 y el Form 1120 pro forma, principalmente el 15 de abril.

El Form 5472 es un formulario fiscal para transacciones sujetas a reporte entre la entidad estadounidense y personas extranjeras relacionadas. Normalmente se presenta el Form 5472 junto con el Form 1120 pro forma, y todas las transacciones deben estar documentadas de manera completa y coherente debido a las obligaciones de registro.