Crear una empresa en el extranjero abre oportunidades, pero está lleno de trampas legales y fiscales. Muchos empresarios fracasan por errores evitables. Estos son los cinco más comunes y cómo evitarlos.

1. Error: Elegir la jurisdicción equivocada

La elección del lugar es una decisión estratégica a largo plazo. Un error fatal es centrarse en tipos del impuesto de sociedades superficialmente atractivos.

El riesgo: Si, por ejemplo, constituye la sociedad en Hong Kong, esto puede ser desfavorable para socios alemanes. Las autoridades fiscales alemanas tratan una Hong Kong Limited con socios mayoritariamente alemanes, a efectos fiscales, como si fuera una GmbH nacional. Además, el futuro político de Hong Kong después de 2047 es incierto, ya que el estatus especial autónomo de la ciudad garantizado por tratado ("Un país, dos sistemas") expira ese año.

La solución: Elija un lugar con sustancia, reputación y acuerdos claros. Singapur ofrece, por ejemplo, estabilidad política y más de 100 convenios para evitar la doble imposición (CDI), que previenen la doble tributación. Analice siempre su modelo de negocio, los mercados objetivo y su situación fiscal personal como un conjunto.

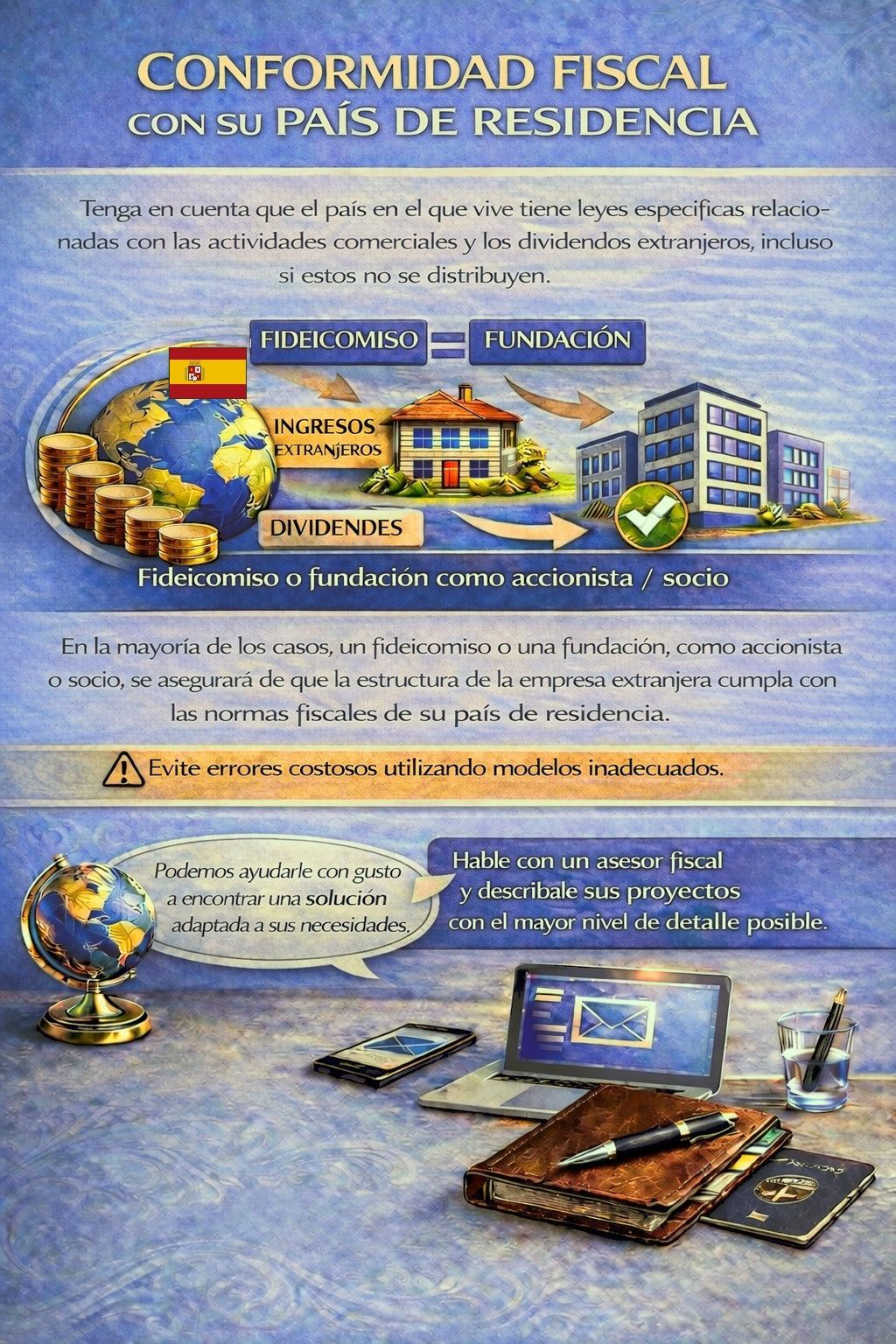

2. Error: Falta de “sustancia económica”

Los estándares fiscales internacionales exigen demostrar una actividad económica real en el domicilio de la empresa.

El riesgo: Sin presencia local (oficina, empleados, dirección efectiva), su empresa se clasifica como una simple sociedad buzón. La oficina tributaria de su lugar de residencia puede entonces gravar todas las ganancias como si se hubieran generado directamente en usted, incluidos pagos atrasados.

La solución: Planifique sustancia real desde el principio. Según el país, esto incluye: un CEO local (obligatorio en Singapur), una oficina alquilada, una cuenta bancaria local y que las decisiones operativas se tomen desde el lugar de constitución.

3. Error: Subestimar la relación bancaria

Constituir la sociedad es el primer paso. Conseguir una cuenta empresarial suele ser el obstáculo mayor.

El riesgo: En jurisdicciones con reputación limitada ante los bancos, abrir una cuenta es extremadamente difícil. En Hong Kong, por ejemplo, más del 80 % de las solicitudes en grandes bancos se rechazan; a menudo es necesario un viaje personal, costoso y con resultado incierto.

La solución: Apueste por un centro financiero con reputación excelente. Singapur se considera una plaza financiera “blanca”, lo que facilita los procesos con bancos serios. Prepare un plan de negocio profesional, pruebas del origen de los fondos y currículos. Es recomendable obtener una aprobación bancaria indicativa antes de constituir la sociedad.

4. Error: Descuidar las obligaciones en el país de origen

Una sociedad en el extranjero no exime de las obligaciones en el país de residencia. Ignorarlas conlleva las consecuencias más graves.

El riesgo: No declarar la participación y las ganancias no tributadas conduce a consecuencias drásticas: liquidaciones complementarias con intereses y recargos por demora, así como persecución penal. En importes elevados, existe riesgo de penas de prisión. Los bancos informan automáticamente los datos de cuentas a las autoridades fiscales del país de origen (AEOI).

La solución: Sea absolutamente transparente. Declare la participación de inmediato (Anlage AU) y asesórese con un asesor fiscal con experiencia internacional sobre cómo registrar correctamente las ganancias (p. ej., mediante la tributación por imputación). La evasión fiscal no es una falta menor.

5. Error: Una estructura de holding inadecuada

Que mantenga las participaciones como persona física o a través de una sociedad intermedia es clave para la eficiencia fiscal y la protección patrimonial.

El riesgo: Si mantiene las participaciones como persona física, los dividendos en Alemania están sujetos al impuesto sobre las ganancias de capital (aprox. 26,375 %). Además, su patrimonio privado responde por las obligaciones derivadas de la participación.

La solución: Evalúe soluciones estructuradas como una fundación familiar o un trust como titular de las participaciones. Estas construcciones pueden proteger el patrimonio y optimizar la tributación. También aquí aplica lo siguiente: deben ser legales y contar con sustancia económica real.

Conclusión: Éxito mediante una preparación estructurada

El éxito de una constitución en el extranjero depende en gran medida de una planificación cuidadosa del marco legal y fiscal. La supuesta solución sencilla a menudo resulta ser una trampa costosa. Una preparación sólida, la elección de un lugar serio, asegurar la sustancia económica y la transparencia total frente a las autoridades son pilares irrenunciables. Quien los respeta sienta las bases para una entrada al mercado en el extranjero estable y jurídicamente segura.