Suiza se considera desde hace décadas una de las plazas financieras más prestigiosas del mundo. Quien desee estructurar, proteger y hacer crecer su patrimonio a largo plazo de forma profesional, encuentra aquí un entorno regulatorio que ofrece estabilidad, discreción y seguridad jurídica en una combinación única. Para los emprendedores europeos y las personas con alto patrimonio, Suiza es por ello mucho más que una ubicación geográfica: es una pieza estratégica dentro de una arquitectura patrimonial bien diseñada.

El concepto de gestión de activos abarca la administración profesional de activos financieros y reales con el objetivo de obtener rentabilidad, gestionar riesgos y preservar el patrimonio de forma intergeneracional. En Suiza, este ámbito está cubierto por una densa red de actores regulados: desde gestores patrimoniales especializados y family offices hasta bancos privados con siglos de tradición.

Lo que diferencia la gestión de activos suiza de otros centros no es solo la competencia técnica de los proveedores, sino la base institucional sobre la que se apoya. La autoridad suiza de supervisión financiera FINMA regula el mercado de manera estricta y transparente. El Código de Obligaciones suizo ofrece marcos contractuales claros. Y la estabilidad política del país, combinada con una moneda que suele comportarse como refugio seguro en fases de crisis globales, hace que el emplazamiento sea especialmente atractivo para clientes con gran capital y un horizonte de inversión internacional.

Quien quiera gestionar o estructurar patrimonio en Suiza dispone de varias opciones según sus objetivos. Elegir la estructura adecuada determina en gran medida la eficiencia fiscal, el blindaje de responsabilidad y la flexibilidad en la planificación sucesoria.

Sociedad holding suiza: Una de las estructuras más populares para emprendedores con participaciones diversificadas. Los rendimientos por participaciones y las ganancias de capital por la venta de participaciones cualificadas gozan, bajo ciertas condiciones, de un trato fiscal preferente mediante el llamado mecanismo de deducción por participaciones. Las holdings son especialmente aptas para agrupar participaciones empresariales, gestionar de forma central estructuras de grupo y distribuir dividendos de manera fiscalmente estructurada.

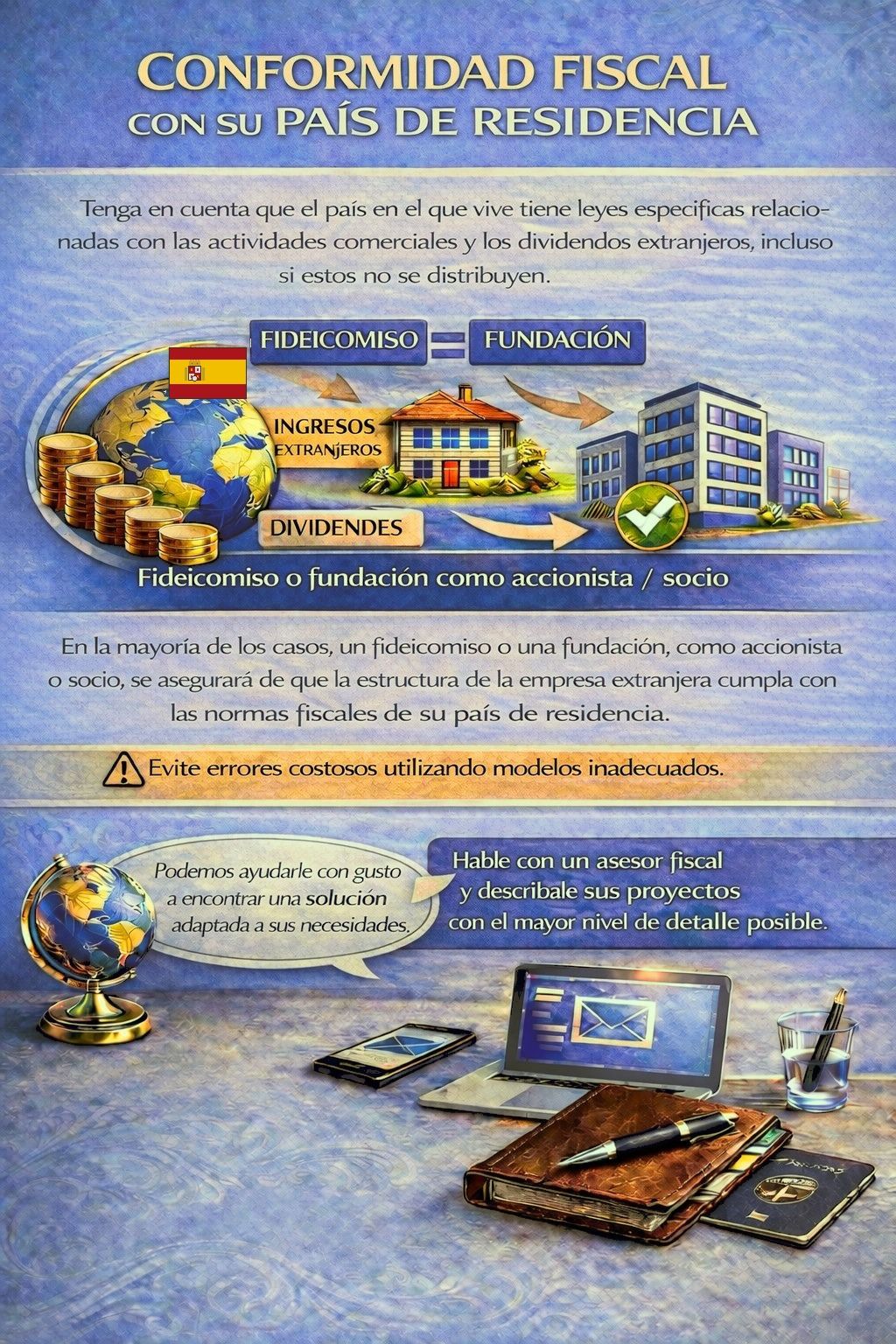

Fundación conforme al derecho suizo: Para la protección patrimonial y la planificación sucesoria, la fundación suiza ofrece una solución probada. El derecho de fundaciones es flexible y permite fines tanto de utilidad pública como de interés privado. Aunque las fundaciones familiares en Suiza están sujetas a normas restrictivas, pueden utilizarse de forma eficiente en combinación con otras estructuras.

Estructuras tipo trust: Aunque el derecho suizo no conoce un concepto autónomo de trust, Suiza reconoce trusts extranjeros por haber ratificado el Convenio de La Haya sobre trusts. Por ello, muchos clientes con gran patrimonio utilizan trusts de Liechtenstein o angloamericanos en combinación con un mandato de administración en Suiza.

Sociedad comanditaria para inversiones colectivas de capital (KGK): Para family offices e inversores institucionales, la KGK ofrece una estructura regulada similar a un fondo que combina transparencia fiscal y una gobernanza profesional.

Suiza cuenta con un sistema tributario de tres niveles: federal, cantonal y municipal. Esto implica que la carga fiscal efectiva depende en gran medida del cantón elegido. Cantones como Zug, Schwyz o Nidwalden son conocidos por sus tipos especialmente competitivos del impuesto sobre sociedades. Las personas físicas pueden esperar en estos cantones una carga fiscal total claramente inferior a la media europea.

Para los empresarios con actividad internacional resulta especialmente relevante que Suiza dispone de una amplia red de convenios de doble imposición, que reduce pretensiones de retención en origen de otros Estados y aporta seguridad jurídica fiscal.

Las ganancias de capital por la venta de valores mantenidos en el patrimonio privado son, por regla general, libres de impuestos en Suiza. Es una ventaja esencial frente a muchos centros europeos. Distinto es el tratamiento de los dividendos y los intereses: están sujetos al impuesto suizo de retención del 35 %, que se deduce directamente en origen. No obstante, a las personas residentes en Suiza que declaran correctamente sus rendimientos se les reembolsa íntegramente dicho impuesto, actuando principalmente como instrumento de garantía contra la evasión fiscal. Los inversores extranjeros pueden solicitar la devolución parcial o total según el convenio de doble imposición aplicable. Para emprendedores con estructuras patrimoniales internacionales, es esencial organizar desde el inicio de forma impecable las obligaciones de declaración y los procedimientos de devolución, para evitar inmovilizaciones de liquidez innecesarias.

Además, Suiza ofrece con la imposición a tanto alzado (también llamada imposición por gasto) un instrumento atractivo para extranjeros adinerados que establecen su residencia en Suiza sin ejercer allí una actividad lucrativa. En ese caso, la tributación se basa en el nivel de vida y no en los ingresos reales. Cantones como Ginebra, Vaud o Tesino ofrecen esta opción bajo determinadas condiciones.

Hoy en día, la gestión patrimonial profesional en Suiza rara vez se limita a un único país. Más bien, asesores experimentados conectan estructuras suizas con elementos complementarios de otras jurisdicciones. Un escenario típico para un emprendedor europeo podría ser el siguiente:

Una sociedad operativa en un país de la UE fiscalmente eficiente como Irlanda o Luxemburgo genera beneficios que se consolidan a través de una holding suiza. El capital libre se invierte mediante un gestor patrimonial suizo regulado, mientras que el patrimonio personal del propietario queda protegido frente a accesos no deseados mediante una fundación de Liechtenstein o un trust angloamericano.

Este tipo de estructura multicapa requiere una cuidadosa coordinación legal y fiscal entre las jurisdicciones implicadas. Precisamente ahí reside la competencia central de los proveedores de asesoramiento especializados: combinan pericia jurídica, redes locales y pensamiento estratégico en un concepto global coherente.

Los bancos privados suizos como Pictet, Julius Bär, Lombard Odier o Vontobel se consideran internacionalmente un referente de gestión patrimonial discreta y orientada al largo plazo. Se dirigen principalmente a clientes con un patrimonio gestionado a partir de entre uno y cinco millones de francos suizos y ofrecen estrategias de inversión a medida que van mucho más allá de la gestión de carteras estandarizada.

Los family offices, organizados como Single Family Office o Multi Family Office, asumen además tareas que superan la mera inversión de capital: planificación fiscal, estrategias de filantropía, planificación sucesoria, administración inmobiliaria e inversiones en arte forman parte del catálogo de servicios, al igual que la coordinación de asesores externos. En Suiza se ha desarrollado durante décadas un denso ecosistema de bancos, gestores patrimoniales independientes, abogados y asesores fiscales que cubre de forma integral las necesidades de clientes con gran capital.

Desde la introducción en 2020 de la Ley de Servicios Financieros (FIDLEG) y la Ley de Instituciones Financieras (FINIG), el sector suizo de gestión patrimonial está sujeto a una regulación mucho más formalizada. Desde entonces, los gestores patrimoniales independientes deben estar registrados en una organización de supervisión reconocida y cumplir exigentes requisitos de calidad de asesoramiento, prevención de conflictos de interés y documentación del cliente.

Para los clientes, esto supone un mayor nivel de protección y más transparencia. La regulación ha profesionalizado el mercado y, al mismo tiempo, ha filtrado a los participantes sin la sustancia necesaria. Quien hoy encarga un gestor patrimonial suizo puede apoyarse en una base regulatoria que cumple y, en parte, supera los estándares internacionales.

La propia FINMA supervisa directamente bancos, aseguradoras, bolsas y otros intermediarios financieros, e interviene de forma contundente ante infracciones. Para emprendedores que necesitan confiar en sus mandatarios, esta columna vertebral regulatoria es un criterio importante al elegir ubicación y socios.

La imagen clásica del secreto bancario absoluto pertenece, en esta forma, al pasado. Desde la introducción gradual del intercambio automático de información (AIA/CRS), Suiza comparte datos de cuentas con numerosos Estados. Lo que permanece es un sólido marco de protección de datos para estructuras legítimas, así como una comprensión institucional que se toma en serio la discreción como rasgo de servicio.

Para clientes que actúan de forma conforme a la normativa fiscal, Suiza sigue ofreciendo el máximo nivel de confidencialidad frente a terceros, competidores o riesgos políticos. La protección patrimonial mediante una estructura sólida, una contratación seria y una domiciliación jurídicamente segura es totalmente posible incluso en el entorno regulatorio actual.

En 2026, Suiza consolida su papel como pionera de una plaza financiera moderna y limpia. Con la entrada en vigor del nuevo registro de transparencia (TJPG) y la introducción del intercambio automático de información para criptoactivos (CARF), el país apuesta por la máxima conformidad internacional. Para los clientes, esto significa aún más seguridad jurídica y la certeza de que las estructuras suizas serán reconocidas globalmente como “best practice”. En paralelo, el país como sede de fundaciones cobra un nuevo impulso gracias a la modernización progresiva del derecho de fundaciones, mientras que la ausencia de un trust suizo propio se compensa con el probado reconocimiento de estructuras internacionales. Con la introducción de estos estándares de transparencia, la plaza financiera afianza su posición como un refugio regulado, fiscalmente cumplidor y orientado al futuro para arquitecturas patrimoniales complejas.

Ninguna otra plaza financiera combina seguridad jurídica, estabilidad política, competitividad fiscal y experiencia institucional al nivel de Suiza. Para emprendedores europeos y particulares con alto patrimonio, incorporar un componente suizo a su arquitectura patrimonial no es una decisión nostálgica, sino una elección estratégica basada en razones objetivas.

La clave está en la estructuración correcta: qué forma jurídica, qué cantón, qué conexión con otras jurisdicciones. Estas cuestiones requieren asesores experimentados que dominen tanto el marco jurídico suizo como el derecho fiscal internacional. Quien fija pronto los elementos esenciales sienta las bases para la preservación sostenible del patrimonio a lo largo de generaciones.

La gestión de activos al nivel suizo comienza con el socio adecuado. Nuestros especialistas estructuran su patrimonio con seguridad jurídica, eficiencia fiscal y con la vista puesta en las próximas generaciones. Hable con nosotros hoy mismo.

La mayoría de los bancos privados suizos y los gestores patrimoniales independientes comienzan a prestar sus servicios a partir de un patrimonio gestionado de un millón de francos suizos. Para servicios integrales de family office, el umbral de entrada típico se sitúa en cinco millones de francos o más.

El secreto bancario clásico frente a autoridades fiscales extranjeras ya no se aplica sin restricciones, ya que Suiza participa en el intercambio automático de información. Sin embargo, frente a terceros privados y dentro de estructuraciones legítimas, la protección de datos suiza sigue siendo superior a la media.

Sí, en principio es posible constituir una sociedad suiza sin residir personalmente en Suiza. No obstante, deben cumplirse requisitos sustanciales, por ejemplo mediante una dirección local o una actividad económica real en el país, para evitar problemas fiscales derivados de las reglas de residencia del Estado de origen.