El Common Reporting Standard (CRS) es el sistema global para el intercambio automático de información de cuentas financieras entre autoridades fiscales. Más de 100 jurisdicciones participan en este sistema.

En los países CRS, los bancos están obligados a determinar la residencia fiscal de sus clientes y a informar determinada información de las cuentas a las autoridades fiscales locales. Esta información se remite posteriormente de forma automática a la autoridad fiscal del país en el que el titular de la cuenta sea residente fiscal.

No obstante, existen jurisdicciones que no participan en el CRS o que aplican sistemas de reporte alternativos. En estos casos no se produce un intercambio automático de información dentro del marco del CRS.

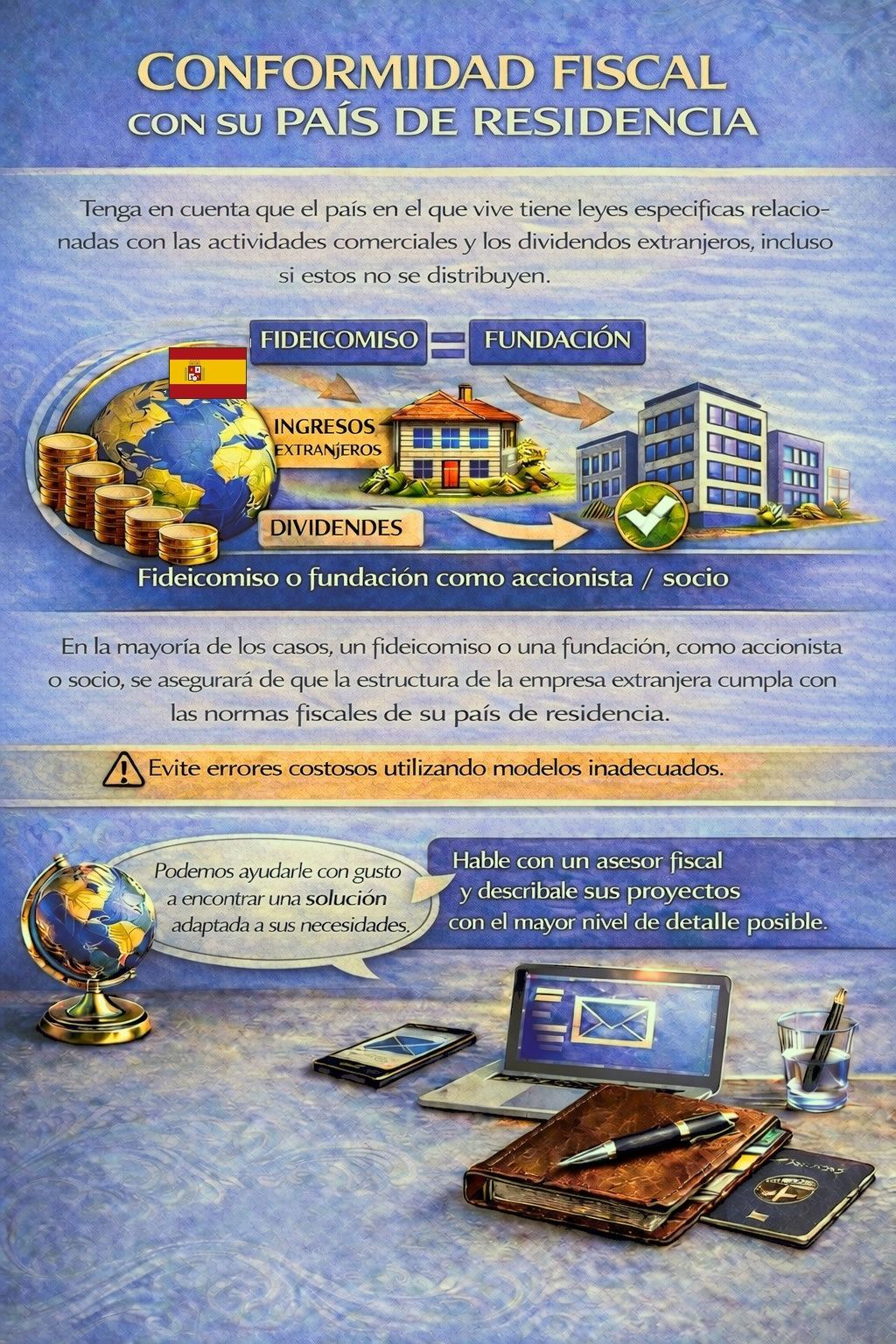

Lo importante es lo siguiente: abrir y mantener una cuenta bancaria en el extranjero es completamente legal. Lo determinante es el cumplimiento fiscal. Ingresos como intereses, dividendos o plusvalías deben declararse correctamente conforme a la normativa del país de residencia correspondiente.

Por ello, la banca internacional hoy gira menos en torno al secreto y más en torno a la diversificación jurisdiccional, la estabilidad financiera y la flexibilidad operativa.

Un pequeño número de jurisdicciones no participa en el sistema CRS. Esto significa que la información de las cuentas no se intercambia automáticamente dentro del marco del CRS. Aun así, los bancos están sujetos a estrictos requisitos de KYC y cumplimiento.

Estos destinos pueden suponer un complemento dentro de una estructura diversificada para empresarios e inversores con actividad internacional.

Zanzíbar se está consolidando cada vez más como un destino regional de inversión, especialmente en el ámbito inmobiliario y en modelos de negocio internacionales. El acceso a servicios bancarios se realiza a través de bancos comerciales tanzanos.

Requisitos típicos:

• cita presencial en el lugar

• documento de identidad

• comprobante de domicilio

• origen de los fondos

Por lo general, hay disponibles cuentas multidivisa y tarjetas de débito, dependiendo del banco.

Bancos conocidos:

• Absa Bank Tanzania

• Stanbic Bank

• NBC Tanzania

• CRDB Bank

Serbia se ha convertido en un importante centro financiero en el sureste de Europa. El sistema bancario es estable y está fuertemente influido por bancos europeos.

Requisitos típicos:

• visita personal

• dirección local o residencia (en la práctica, a menudo requerida)

• documentación KYC estándar

Una residencia local facilita considerablemente el acceso y mejora las probabilidades de éxito al abrir la cuenta.

Bancos conocidos:

• Raiffeisen Bank

• UniCredit Bank

• OTP Bank

• Erste Bank

Macedonia del Norte ofrece procesos relativamente sencillos para clientes internacionales, siempre que sea posible la presencia personal.

Requisitos típicos:

• pasaporte

• comprobante de domicilio

• cita presencial en el banco

En principio, son posibles tanto cuentas personales como de empresa, dependiendo de la estructura y la documentación.

Bancos conocidos:

• Komercijalna Banka

• Stopanska Banka

• NLB Banka

• Halkbank

Filipinas se está desarrollando como un importante centro financiero en el sudeste asiático. El acceso al sistema bancario suele requerir algún tipo de vinculación local.

Requisitos típicos:

• pasaporte

• ID fiscal local (TIN)

• comprobante de domicilio

• con frecuencia, residencia o visado de larga duración

En la práctica, los no residentes lo tienen más difícil. Con presencia local, el acceso mejora notablemente.

Bancos conocidos:

• BDO Unibank

• Bank of the Philippine Islands (BPI)

• Metrobank

• UnionBank

EE. UU. no participa en el CRS. En su lugar, aplica el sistema FATCA.

FATCA obliga a los bancos extranjeros a reportar a los contribuyentes estadounidenses. Sin embargo, no existe una reciprocidad plena como en el CRS.

Requisitos típicos:

• pasaporte

• ITIN (a menudo requerido)

• dirección en EE. UU. (relevante en la práctica)

• documentos societarios (para cuentas corporativas)

Las soluciones fintech facilitan el acceso, especialmente para estructuras LLC.

Bancos conocidos:

• JPMorgan Chase

• Bank of America

• Wells Fargo

• Mercury

Muchos de los principales centros financieros del mundo participan en el CRS. A pesar de las obligaciones de reporte, siguen siendo extremadamente atractivos por su estabilidad, regulación y conexión global.

Georgia se ha consolidado como un destino eficiente y favorable para los negocios.

Requisitos típicos:

• pasaporte

• comprobante de domicilio

• visita personal (en parte también posible en remoto)

El proceso es relativamente rápido, con buena banca digital y servicio en inglés.

Bancos conocidos:

• Bank of Georgia

• TBC Bank

• Liberty Bank

Singapur se cuenta entre los centros financieros más seguros y profesionales del mundo.

Requisitos típicos:

• cita presencial

• prueba del origen del patrimonio

• perfil económico

• depósito mínimo según el segmento del banco

Los bancos prefieren clientes con una estructura clara y con sustancia.

Bancos conocidos:

• DBS Bank

• OCBC Bank

• UOB

Hong Kong es uno de los centros financieros internacionales más importantes y una puerta de entrada clave al mercado asiático.

Requisitos típicos:

• pasaporte

• comprobante de domicilio

• documentos societarios (para cuentas de empresa)

• cita presencial

Las estructuras deben ser claramente verificables.

Bancos conocidos:

• HSBC

• Standard Chartered

• Hang Seng Bank

• Bank of China (Hong Kong)

Dubái es un hub clave para empresarios e inversores internacionales.

Requisitos típicos:

• pasaporte

• residencia en los EAU (muy recomendable)

• prueba de ingresos o de actividad empresarial

• cita presencial

Con residencia local, el acceso mejora de forma notable.

Bancos conocidos:

• Emirates NBD

• Mashreq Bank

• ADCB

• RAKBANK

Para empresarios e inversores con actividad internacional, a la hora de elegir una jurisdicción bancaria son decisivos:

• estabilidad política y regulatoria

• acceso a los mercados financieros globales

• calidad de los servicios bancarios

• compatibilidad con la propia estructura

Por ello, una estrategia bancaria bien pensada siempre forma parte de una estructura internacional superior de patrimonio y empresa.

Concierte ahora una primera consulta gratuita con nuestro equipo.

Analizamos su situación actual y le mostramos qué jurisdicciones, bancos y estructuras tienen sentido para usted.