Tyska företagare med höga skattebördor söker i allt större utsträckning sätt att skydda sin förmögenhet mot utflyttningsskatt enligt § 6 AStG. Singapore som ett territoriellt skatteparadis erbjuder här idealiska möjligheter. En utländsk stiftelse eller trust möjliggör en laglig överföring av GmbH-andelar innan den fiktiva avyttringsbeskattningen slår till. Den här guiden visar steg för steg hur högbeskattade egenföretagare framgångsrikt byter till Singapores lågskattesystem, inklusive räkneexempel och risker.

Utflyttningsbeskattningen enligt § 6 stycke 1 AStG drabbar fysiska personer med väsentliga innehav i kapitalbolag så snart de flyttar sin hemvist permanent utomlands. Den utlöser en fiktiv avyttring: dolda reserver i GmbH-andelar, AG-aktier eller jämförbara innehav beskattas till marknadsvärde, som om du hade sålt allt. Skattesatser upp till 45% plus solidaritetstillägg gäller. Förutsättningen är obegränsad skattskyldighet i 7 av de senaste 12 åren före utflyttningen.

Ren fast egendom eller operativa fasta driftställen omfattas inte, men typiska entreprenörstillgångar som GmbH-andelar (från 1% ägarandel) faller helt in under reglerna. Vid flytt till EU/EES-länder är en räntefri anståndslösning möjlig till dess att en faktisk försäljning sker. Flyttar du däremot till ett tredjeland som Singapore förfaller allt omedelbart.

Exempel: En företagare med 2 miljoner € i dolda reserver betalar upp till 900.000 € i skatt – likvida medel som saknas för att kunna börja om.

Singapore beskattar strikt territoriellt: endast inkomster som uppstår i Singapore eller förs dit omfattas av inkomstskatt (0–22 % progressivt, i praktiken ofta under 15 % för expats). Ingen kapitalvinstskatt, arvsskatt eller förmögenhetsskatt, vilket särskilt gynnar företagare med internationella intäkter. Bolagsskatten ligger på 17 %, med rabatter för startups ner till 0 % på de första 100.000 SGD i vinst.

Dubbelbeskattningsavtalet (DBA) mellan Tyskland och Singapore förhindrar dubbel beskattning och skyddar mot utflyttningskonsekvenser på remitteringar. Många tyskar använder Employment Pass (EP) för kvalificerad arbetskraft från 5.000 SGD i månadsinkomst eller startar ett Pte Ltd (Private Limited). Bolagsbildning är möjlig inom 1 till 2 dagar. Levnadskostnaderna i Singapore är höga; bara för att bo centralt i hyresbostad bör man räkna med 4.000–6.000 SGD per månad. I gengäld sparar företagare netto årligen hundratusentals jämfört med Tyskland.

Skattetyp | Tyskland | Singapore |

Inkomstskatt | 45 % + Soli | 0-22 % territoriellt |

Kapitalvinster | 25 % schablonskatt + utflyttning | 0 % |

Bolagsskatt | 15-30 % | 17 % (rabatter) |

Arv/förmögenhet | Upp till 50 % / 1 % | 0 % |

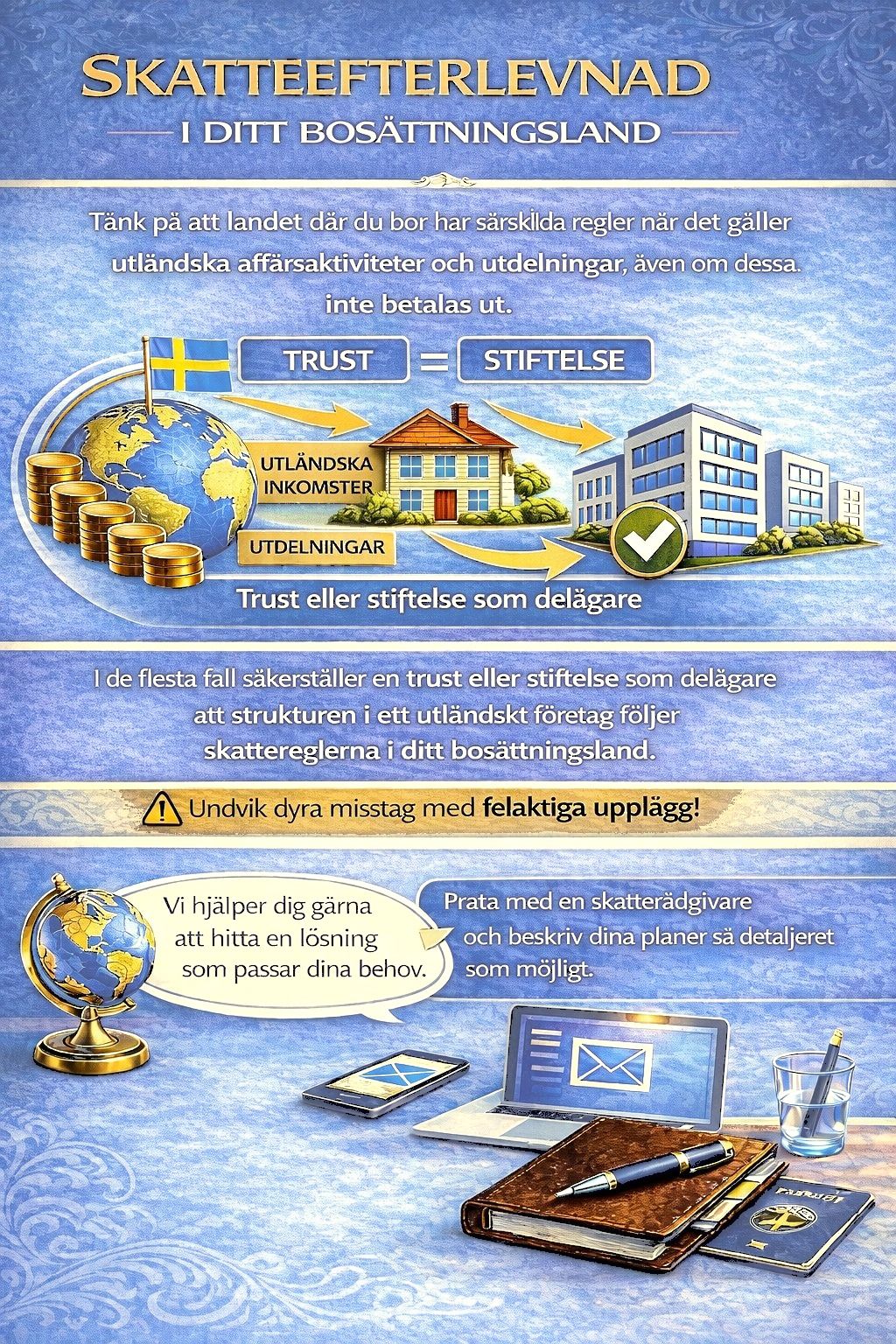

En singaporeansk Private Foundation eller en trust skyddar din förmögenhet effektivt genom att du överför tillgångar som GmbH-andelar dit före utflyttningen. Därigenom finns inget beskattningsbart kvar i din privata förmögenhet, och utflyttningsbeskattningen enligt § 6 AStG slår inte längre till. Singapore erbjuder flexibla truster enligt Trustees Act, utan krav på minimikapital, skattefria på kapitalvinster och med hög anonymitet via en lokal trustee, såsom en bank eller en advokat.

Fördelarna med en singaporeansk Private Foundation eller trust omfattar trygg generationsplanering för familjeförsörjning, effektivt borgenärsskydd och skattemässig neutralitet. För privata truster är ACRA-registrering valfri. Tyska skattemyndigheter granskar upplägg noggrant med avseende på "genomsyn". Undvik därför stark stiftarkontroll för att kringgå transparensproblem. Ofta används en struktur där stiftelsen äger GmbH-andelarna och du som förmånstagare får skatteoptimerade utdelningar.

Låt dolda reserver värderas (utlåtande för GmbH: marknadsvärde minus bokfört värde). Utforma stiftelsestadgar med mål som förmögenhetsförvaltning och familjeskydd. Detta kan genomföras skattefritt som gåva.

Tidsram: 3–6 månader före utflyttning för att undvika anklagelser om godtycklig skatteplanering.

Välj en licensierad trustee, till exempel DBS Bank eller en specialiserad advokatbyrå. Överför därefter tillgångar som andelar eller portföljer till trusten. Kostnaderna ligger på 5.000 till 20.000 SGD för upplägg och årligen 2.000 till 5.000 SGD för förvaltning. Efter överföringen finns inga direkta andelar längre i din personliga ägo.

Avregistrera din bostad i Tyskland officiellt, eftersom det finns en anmälningsskyldighet gentemot skattekontoret. Ansök parallellt om Employment Pass eller EntrePass för företagare med en innovativ affärsplan. Godkännande sker vanligtvis inom 3 till 8 veckor. Valfritt kan du därefter etablera bolag på plats via ett Pte Ltd.

Remittera dina inkomster målinriktat och kontrollerat för att utnyttja skattefördelarna optimalt. Använd dubbelbeskattningsavtalet (DBA) mellan Tyskland och Singapore för att minimera eller undvika kvarvarande beskattning i Tyskland. Regelbundna rapporter från trustee säkerställer dessutom full regelefterlevnad av alla lagkrav.

Exempelberäkning: GmbH värd 3 miljoner €, 1,5 miljoner € i dolda reserver.

Utan stiftelse: 675.000 € i utflyttningsskatt (45%).

Med stiftelse: 0 €, eftersom inga andelar ägs privat.

Årlig SG-skatt på nya vinster: <100.000 SGD med 17%.

För stark kontroll över stiftelsen, till exempel genom möjlighet till återkallelse när som helst, gör hela upplägget "genomsynligt". I så fall hotar full utflyttningsskatt enligt § 6 AStG. Dubbelbeskattningsavtalet (DBA) med Singapore skyddar visserligen mot dubbel beskattning, men inte mot den första beskattningen i Tyskland. Tyska skattemyndigheter granskar den faktiska flyttavsikten noggrant, varför en minsta vistelse på 183 dagar i Singapore måste kunna styrkas.

Bland lagliga alternativ lämpar sig en flytt till ett EU-land som Cypern med räntefritt anstånd av utflyttningsskatten, överföring av andelar till ett holdingbolag eller stegvisa försäljningar före utflyttningen för att realisera dolda reserver successivt. Varje strategi kräver en individuell granskning av specialister för att undvika juridiska fallgropar.

Risk | Förebyggande |

Genomsyn | Oberoende trustee |

Likviditetsbrist | Utdelningar i förväg |

Visumavslag | Bevisa inkomst >5.000 SGD |

Ansvarsfriskrivning: Detta inlägg innehåller allmän information och utgör inte individuell skatte- eller juridisk rådgivning. Konkreta upplägg bör alltid stämmas av med en skatterådgivare eller en specialistjurist i internationell skatterätt.

Med en singaporeansk stiftelse kan högbeskattade tyska företagare helt lagligt kringgå utflyttningsskatten enligt § 6 AStG och smidigt byta till Singapores effektiva lågskattesystem, inklusive 0% skatt på utländska vinster. År 2026 erbjuder en idealisk tidpunkt för detta steg, eftersom nuvarande regler skapar stabila ramar.

Att minimera utflyttningsskatten kräver tidig, strategisk planering med ett försprång på 12–18 månader. Våra specialister inom internationell skatterätt analyserar din individuella förmögenhetsstruktur, utvecklar en rättssäker Singapore-exitstrategi inklusive stiftelseupplägg och följer dig i dialogen med skattemyndigheten.

Boka ett kostnadsfritt inledande samtal

Singapore har ingen klassisk utflyttningsskatt eller exit tax som i Tyskland eller USA. Utländska egenföretagare eller expats behöver vid nedläggning av verksamhet eller utresa endast reglera öppna skatter (t.ex. på lön eller ESOP:er), men det finns ingen fiktiv avyttringsbeskattning på förmögenhet eller dolda reserver.

Vid utresa från Singapore kan turister begära tillbaka GST (mervärdesskatt, 9%) på inköp (från 100 SGD) via eTRS-kiosker på flygplatsen, förutsatt att varor exporteras och att de köpts inom 2 månader. För expats finns ingen generell återbetalning av inkomstskatt. Obetalda skatter måste regleras via IR21 före avresa.

Ja, Singapore betraktas som ett skatteparadis tack vare territoriell beskattning (endast remitterade SG-inkomster är skattepliktiga), låga nivåer (17% bolagsskatt, 0% kapitalvinster), skattebefrielser och ett tätt nät av dubbelbeskattningsavtal. Det förekommer på internationella listor över skatteparadis och lockar förmögna expats, trots striktare remitteringsregler sedan 2024.