Ett konto i Schweiz har för många fortfarande en särskild klang. Säkerhet, stabila banker, diskretion – de här begreppen kopplas ofta automatiskt till Schweiz. Den som funderar på att flytta utomlands eller vill strukturera sin förmögenhet internationellt kommer därför förr eller senare på idén att öppna ett konto hos en schweizisk bank.

Så enkelt som förr är det dock inte längre. Under de senaste åren har mycket förändrats i det internationella finanssystemet. Genom automatiska rapporteringssystem som CRS och FATCA vet skattemyndigheter i dag betydligt mer om utlandskonton än för tio eller femton år sedan. Ändå är Schweiz fortsatt en viktig finansplats, och ett konto där kan fortfarande vara meningsfullt – om man vet hur reglerna fungerar.

Det viktigaste är framför allt en sak: Ett schweiziskt konto är inte förbjudet. Det blir problem först när skattemässiga skyldigheter inte uppfylls eller när den egna skatterättsliga hemvisten inte är tydligt utredd.

Schweiz har i decennier tillhört världens viktigaste bankcentrum. Många stora förmögenheter förvaltas där, och även för europeiska kunder har schweiziska banker förblivit attraktiva.

Det beror inte bara på ryktet om diskretion. En viktig faktor är stabiliteten i finanssystemet. Schweiz har en stark valuta, en lång tradition inom bankverksamhet och en mycket strikt reglering.

För många spelar också praktiska skäl in. Den som arbetar internationellt, bor utomlands eller har flera boenden vill inte nödvändigtvis ha sina pengar i bara ett land. Ett konto i Schweiz kan hjälpa till att sprida förmögenheten bredare.

Typiska situationer där ett schweiziskt konto blir intressant är till exempel:

flytt utomlands

internationell affärsverksamhet

förmögenhet i flera länder

placering i olika valutor

långsiktig förmögenhetsplanering

Förr fanns dessutom ett annat skäl: sekretess. Just den punkten har dock förändrats kraftigt.

Den viktigaste orsaken är den så kallade Common Reporting Standard (CRS). Systemet infördes av OECD för att skattemyndigheter ska kunna utbyta information om utlandskonton.

Schweiz deltar i detta, precis som nästan alla europeiska stater.

Banker måste därför vid kontoöppning noggrant kontrollera var en kund är skatterättsligt bosatt. Denna information dokumenteras och rapporteras senare till den nationella skattemyndigheten.

Det som rapporteras är till exempel:

namn och adress

skatte-ID

kontosaldo

ränteintäkter eller kapitalinkomster

Skattemyndigheten i bankens land kan därefter lämna vidare dessa uppgifter till det land där kunden är skatteregistrerad.

Det innebär i praktiken:

Den som bor i Tyskland, Frankrike, Italien eller Spanien och har ett konto i Schweiz måste räkna med att skattemyndigheterna kan bli informerade om det.

Det betyder dock inte att ett konto är problematiskt. Det innebär bara att det måste redovisas korrekt.

Utöver CRS finns ytterligare ett system som ofta nämns: FATCA. Detta berör främst personer med koppling till USA.

Amerikanska medborgare måste betala skatt på sin inkomst globalt, oavsett var de bor. Därför ålägger FATCA banker världen över att rapportera konton som tillhör US-personer.

Många schweiziska banker är mycket försiktiga med kunder som har USA-koppling. I vissa fall tackar de till och med nej till sådana kunder, eftersom den administrativa bördan är stor.

För europeiska kunder spelar FATCA oftast bara en indirekt roll. Men det visar hur strängt internationella bankkonton i dag regleras.

Ett vanligt missförstånd är att vem som helst bara kan öppna ett konto i Schweiz. I praktiken kontrollerar bankerna mycket noggrant vilka de accepterar som kunder.

Anledningen är regler mot penningtvätt och internationella compliance-krav. Bankerna måste kunna följa var pengarna kommer ifrån och var kunden är skatterättsligt bosatt.

Typiska handlingar är:

giltig ID-handling

bevis på bostadsadress

skatteidentifikationsnummer

uppgifter om förmögenhetens ursprung

Vid större belopp kräver banker ofta ytterligare information. Det kan vara inkomstunderlag, företagsdokument eller skattebesked.

Många privatbanker arbetar dessutom med minimibelopp. Den som bara vill öppna ett litet konto blir ofta nekad. Inom förmögenhetsförvaltning börjar professionella uppdrag som regel först från cirka 500.000 till 1.000.000 EUR eller CHF, beroende på bank och upplägg. Vem som kan få problem vid kontoöppning

Inte alla kunder accepteras av schweiziska banker. Särskilt kritiska är fall där den skattemässiga situationen är oklar.

Svårigheter uppstår ofta för personer som:

inte kan visa upp en fast skatterättslig hemvist

är registrerade i flera länder samtidigt

inte kan förklara ett tydligt ursprung för sin förmögenhet

bara vill placera mycket små belopp

är skatteregistrerade i USA

Även personer som fortfarande bor i ett EU-land och bara vill öppna ett konto utomlands utan att reda ut sin skattemässiga situation får inte alltid ett godkännande.

Schweiziska banker är noga med att inte ta risker. Det gäller särskilt skattefrågor.

En vanlig fråga är om verkligen varje konto automatiskt rapporteras till skattemyndigheten.

Svaret är: det beror på var någon är skatterättsligt bosatt.

Om en person bor i ett land som deltar i CRS rapporteras kontouppgifterna i regel. Det gäller nästan alla europeiska stater.

Bor någon däremot i ett land som inte deltar i CRS kan informationsutbytet vara begränsat. Trots det måste bankerna även då kontrollera kundens identitet noggrant.

Ett konto är alltså inte automatiskt hemligt bara för att det förs i Schweiz.

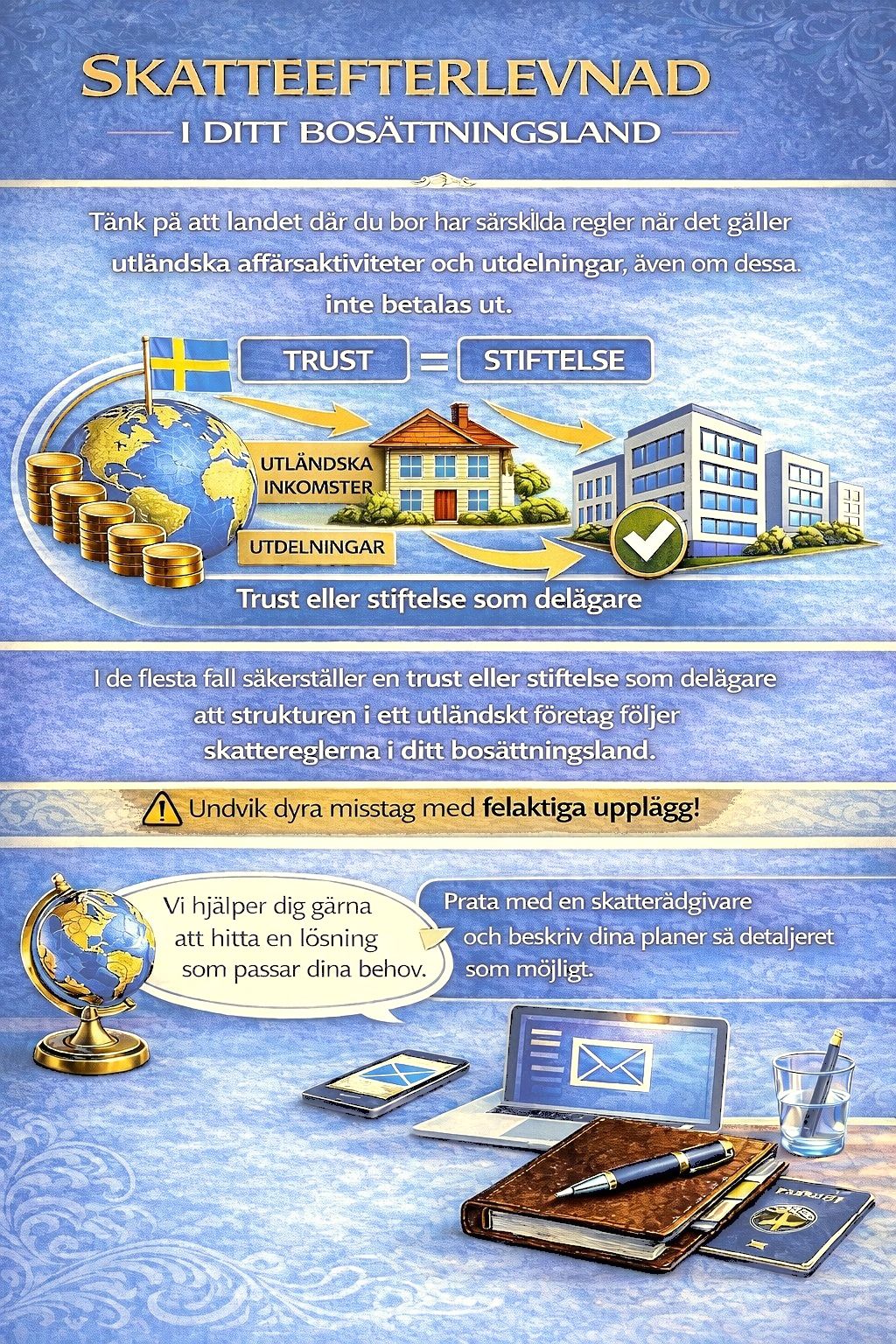

Vissa tror att ett konto via ett bolag eller en trust rapporteras mindre än ett privatkonto. Så enkelt är det dock inte.

CRS omfattar inte bara privatpersoner, utan även många bolag och strukturer.

Särskilt i fokus är:

holdingbolag

investeringsbolag

truster

stiftelser

Bankerna måste ta reda på vem som är den verkliga huvudmannen bakom en struktur. Den personen kan också rapporteras.

Endast verkligt operativa företag med faktisk affärsverksamhet behandlas i vissa fall annorlunda. Även här gör bankerna mycket noggranna kontroller.

Trots informationsutbyte och strängare regler är Schweiz fortsatt attraktivt för många investerare.

Det beror framför allt på banksystemets stabilitet och den höga rättssäkerheten. Schweiziska banker har arbetat internationellt i årtionden och har stor erfarenhet av kunder från olika länder.

Ett konto där kan vara meningsfullt om någon:

bor utomlands

är internationellt verksam

har förmögenhet i flera länder

vill planera långsiktigt

Den avgörande frågan i dag är inte längre om ett konto rapporteras, utan om allt är korrekt uppbyggt.

Problem uppstår oftast inte på grund av kontot i sig, utan på grund av felaktiga förväntningar.

Många utgår fortfarande från att ett konto utomlands automatiskt förblir dolt. Så är det inte längre i dag.

Vanliga misstag är till exempel:

att öppna konto utan att klargöra skattskyldigheten

att inte redovisa inkomster

att inte anmäla flera boenden korrekt

att inte förklara bolag eller ägarandelar

Genom det internationella informationsutbytet upptäcks sådana saker i dag snabbare än tidigare.

Ett konto i Schweiz är även i dag möjligt och i många fall meningsfullt. Tiden med anonyma utlandskonton är dock förbi.

Genom CRS, FATCA och andra avtal utbyter skattemyndigheter världen över information. Den som är skatterättsligt bosatt i Europa bör utgå från att ett schweiziskt konto i grunden kan bli känt.

Ändå förblir Schweiz en viktig finansplats. För personer med internationell verksamhet eller förmögenhet utomlands kan ett konto där fortfarande ge fördelar.

Avgörande är att i förväg reda ut sin skattemässiga situation och att strukturera kontot korrekt.

Om du funderar på att öppna ett konto i Schweiz, eller är osäker på vilka skattekonsekvenser ett utlandskonto kan få, är det viktigt att granska din situation i förväg.

Boka ett rådgivningssamtal med vårt team för att få en tydlig och rättsenlig struktur som är anpassad till din individuella situation, och undvika möjliga problem med banker eller skattemyndigheter.