En förseningsavgift för en US-LLC beror inte på de vinster som har uppnåtts. Därför kan den bli mycket dyr, särskilt när ett företag inte har genererat någon vinst. Orsaken är att det finns formulär- och rapporteringsskyldigheter. Utöver IRS:s försummelsesanktioner tillkommer dessutom många andra. I den här guiden behandlas därför följande ämnen:

Läs vidare i den här artikeln för att vara optimalt förberedd och bättre skydda dig mot ibland mycket höga böter!

Förseningsavgifterna för din LLC uppstår på grund av informations- och inlämningsskyldigheter. Därför är höga försummelsebetalningar möjliga, även om det operativt knappt har hänt något. Felaktiga och ofullständiga uppgifter kan dessutom klassas som ”inte inlämnade”.

Ett välkänt exempel är för en US-LLC som ägs av personer som inte är bosatta i USA (“nonresidents”) från Tyskland, där Form 5472 inte lämnas in i tid. Detta leder till en grundavgift på 25 000 USD samt möjliga tilläggsavgifter om överträdelsen fortsätter trots IRS:s avisering. Dessutom tillkommer ränta med ränta-på-ränta-effekt.

IRS:s sanktioner för en US-LLC delas in i två stora kategorier:

Inom denna logik arbetar IRS för vissa LLC-strukturer med fasta belopp, medan andra modeller har andra beräkningsmetoder. Vissa sanktioner kan till och med avvärjas. Läs därför mer om detta i nästa avsnitt.

Undvik snabbt dyra förseningsavgifter med en professionell byrå!

En avgörande faktor för att fastställa förseningsavgiften är hur företaget klassificeras. För en LLC gäller exempelvis olika formulär, tidsfrister och sanktioner beroende på om den behandlas som en skattemässigt icke självständig enhet (”disregarded entity”), ett handelsbolag/partnerskap (“partnership”), ett S-Corp-val (“s-corp election”) eller ett C-Corp-val (“c-corp election”).

Dessa kan delvis tas ut som ett fast belopp, per månad eller procentuellt på skatteskulden. Sanktioner för informations- och inlämningsskyldigheter uppstår oberoende av vinst, medan för betalningsskyldigheter tas förseningsavgifter oftast ut utifrån skatteskulden.

Detta ska skiljas från IRS:s allmänna schablonsanktioner, till exempel senast 60 USD, 130 USD och 340 USD. De gäller för vissa informationsrapporter, såsom Form 1097, Form 1098, Form 1099, Form 3921, Form 3922, Form 5498 och Form W-2G.

I nästa avsnitt hittar du en översikt över förseningsavgifter efter LLC-modeller, med de viktigaste dokumenten, olika inlämningsfrister och de beräkningsmodeller som används för förseningsavgifter. Det är dock endast en översikt. För varje enskilt fall bör man ändå göra en individuell kontroll och inte missa något formulär.

Spara tid och pengar med ett tvärdisciplinärt expertteam!

Om Single-Member LLC:n kontrolleras av personer som inte är bosatta i USA (“nonresidents”) måste man även utan omsättning ta hänsyn till möjliga förseningsavgifter. För även utan behov av en inkomstdeklaration (“income tax return”) kan inlämning av dokumenten Form 1120 och Form 5472 till IRS vara nödvändig.

Form 5472 ska lämnas in senast den 15:e dagen i den 4:e månaden efter räkenskapsårets slut. Om datumet infaller på en helg eller helgdag skjuts tidsfristen till nästa arbetsdag. Om Form 5472 inte lämnas in eller är ofullständig utgår en grundavgift på 25 000 USD. Om ingen korrekt inlämning därefter sker, tas ytterligare 25 000 USD ut var 30:e dag.

Om du har grundat US-LLC:n från Tyskland och den klassificeras som en “foreign-owned U.S. disregarded entity”, kan elektronisk inlämning vara begränsad. Då behöver du i praktiken oftast hantera inlämningen av Form 5472 och pro forma 1120 via post eller fax. Det viktiga är att alla rapporteringspliktiga transaktioner inkluderas.

För personer som är bosatta i USA gäller den klassiska IRS-riktlinjen för förseningar. De måste lämna in Form 1040 i tid. Annars uppstår vid utebliven inlämning (“failure to file”) en avgift på 5 % per månad upp till maximalt 25 %. Vid utebliven betalning (“failure to pay”) är det i stället 0,5 % per månad upp till 25 %. Längre förseningar leder till en minimiavgift på 525 USD.

Utöver de primära förseningsavgifterna för en Single-Member LLC kan det uppstå sanktioner för exempelvis andra förbisedda eller felaktiga formulär. Det gäller bland annat USA-koppling och betalningar till utländska personer som Form 1042 och 1042-S. Men även för betalningar till anställda krävs till exempel Form 941, 940, W-2, W-3 och fler.

Konsultera specialister för en säker amerikansk skattedeklaration!

En Multi-Member LLC behandlas som ett partnerskap och är skyldig att lämna in Form 1065 samt Schedule K-1, K-2 och K-3 inklusive eventuella tillägg. Dessa ska lämnas in senast den 15:e dagen i den 3:e månaden efter räkenskapsårets slut. För kalenderår motsvarar detta alltså den 15 mars, och om datumet infaller på en helg flyttas tidsfristen till nästa arbetsdag.

För en Multi-Member LLC fastställs förseningsavgiften per partner och månad. I detta sammanhang är sanktioner möjliga under en period på högst 12 månader. År 2025 var beloppet för Form 1065 245 USD per partner och månad. Formeln är alltså: belopp x antal partner x antal månader.

Därutöver kan en ytterligare förseningsavgift tillkomma vid sena eller felaktiga partnerintyg (“partner statements”) som Schedule K-1. I så fall tas enligt IRS-anvisningarna 340 USD per intyg ut. Det finns dock ett tak beroende på företagets storlek.

Dessutom kan ytterligare dokument vara relevanta för att undvika sanktioner för en Multi-Member LLC. Om källskattebelopp (“withholding”) hålls inne kan avsnitt 1446 (“section 1446”) bli relevant. Beroende på betalningsflöden kan även Form 1042, 1042-S och 1099 vara relevanta. Vidare måste lönerapporteringskrav som Form 941, 940, W-2 och W-3 beaktas.

Säkra Multi-Member LLC-deklarationen mot risker!

LLC med S-Corp-valet gäller, med vissa undantag som truster, endast för personer som är bosatta i USA. Sanktionerna kopplas till ägarna och antalet månader, där upp till 12 månader kan räknas. År 2025 togs vid sen inlämning av Form 1120-S med förfallodag den 15:e dagen i den 3:e månaden 245 USD ut per delägare och månad.

Om det finns skatteskuld kan ytterligare komponenter tillkomma. Vid “failure to file” är det i regel 5 % och vid “failure to pay” 0,5 % per månad, och i båda fallen maximalt 25 %, där den senare även kan medföra ränta. Vid mycket sen inlämning på mer än 60 dagar tar IRS dessutom ut en minimiavgift på 525 USD.

För LLC med S-Corp-val finns ytterligare IRS-sanktioner. Om K-1-, K-2- och K-3-intygen lämnas in för sent eller felaktigt tillkommer förseningsavgifter på 340 USD per dokument. Om detta sker avsiktligt tas minst 660 USD eller 10 % av det rapporterade beloppet ut. Maxbeloppen är 4 098 500 USD eller för små LLC:er 1 366 000 USD.

För LLC med S-Corp-val kan informationsrapporteringssystemet (“information returns system”) dessutom vara relevant vid betalningar till tjänsteleverantörer. Då kan till exempel 1099-NEC behövas. Även för anställda behöver man beakta formulären Form 941, 940, W-2 och W-3 för att inte riskera ofullständigheter och sanktioner.

Undvik riskfyllda misstag kring Form 1120-S med experter!

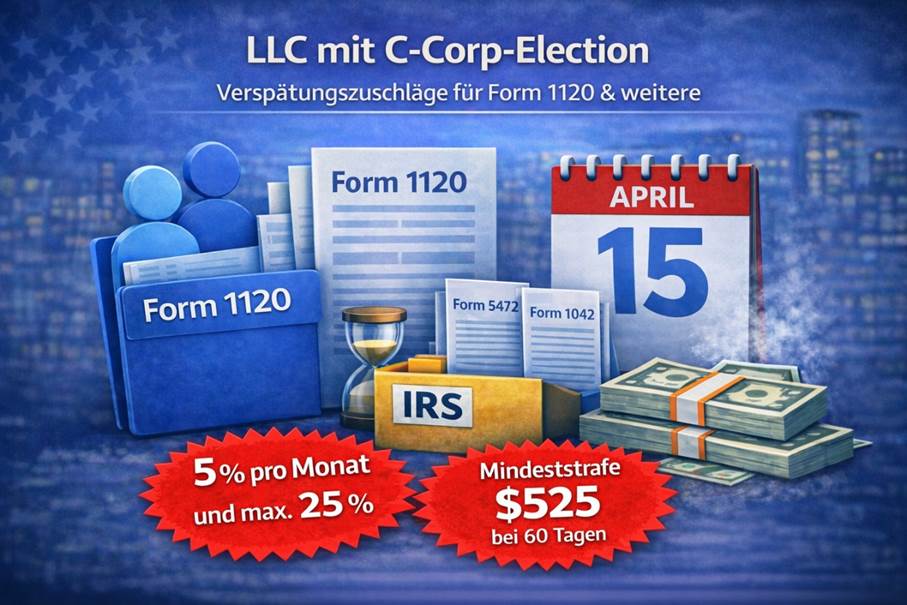

För LLC med C-Corp-val tar IRS ut en förseningsavgift vid sen inlämning av Form 1120 och betalning efter den 15:e i den 4:e månaden av skatteåret. För kalenderår är det alltså den 15 april. Om datumet infaller på en helg flyttas inlämningsfristen till nästföljande arbetsdag. Vid 60 dagar är minimiavgiften 525 USD.

Försummelseavgiften fastställs för LLC med C-Corp-val typiskt som en procentsats vid “failure to file” och “failure to pay”. På grund av den procentuella beräkningen med 5 % per månad och maximalt 25 % kan förseningsavgiften bli låg. Däremot kan sanktionsbeloppen öka genom ränta och ränta-på-ränta-effekt.

För en LLC med C-Corp-val kan ytterligare dokument bli obligatoriska. Om den till exempel kontrolleras av utländska enheter blir Form 5472 inklusive dokumentationskrav (“recordkeeping”) viktig. Även exempelvis källskattefall (“withholding”) med Form 1042 och 1042-S, betalningar till amerikanska contractors med 1099 samt olika lönerelaterade dokument (“payroll forms”) kan vara relevanta.

Missa inga viktiga dokument med ett expertteam!

Dokument | Krävs av | Förfallodatum | Sanktionsavgift (Failure to file) |

Form 5472 | Single-Member LLC, C-Corp | 15.04. (vid kalenderår; annars 15:e dagen i 4:e månaden efter skatteårets slut) | 25 000 USD (per överträdelse; +25 000 USD per ytterligare 30 dagar efter IRS-meddelande) |

Form 1120 | Single-Member LLC, C-Corp | 15.04. (vid kalenderår; annars 15:e dagen i 4:e månaden efter skatteårets slut) | 5 %/månad på skatteskuld, max 25 % (vid pro forma för 5472 ofta 0 skatteskuld; huvudsanktionen normalt via Form 5472) |

Form 1065 | Multi-Member LLC | 15.03. (vid kalenderår; annars 15:e dagen i 3:e månaden efter skatteårets slut) | 245–255 USD per partner/månad (justeras årligen; max 12 månader) |

Form 1120-S | S-Corp | 15.03. (vid kalenderår; annars 15:e dagen i 3:e månaden efter skatteårets slut) | 245–255 USD per aktieägare/månad (justeras årligen; max 12 månader) |

Schedule K-1 | Multi-Member LLC, S-Corp | 15.03. (med Form 1065/1120-S; vid “extension” motsvarande senare) | Upp till 340 USD per statement (beroende på försening; vid avsiktlig försummelse minst 680 USD) |

Schedule K-2 | Multi-Member LLC, S-Corp | 15.03. (med Form 1065/1120-S; vid “extension” motsvarande senare) | Upp till 340 USD per statement (beroende på försening; vid avsiktlig försummelse minst 680 USD) |

Schedule K-3 | Multi-Member LLC, S-Corp | 15.03. (med Form 1065/1120-S; vid “extension” motsvarande senare) | Upp till 340 USD per statement (beroende på försening; vid avsiktlig försummelse minst 680 USD) |

Form 1099-NEC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (mottagarkopia + IRS; beakta E‑File-regler) | Upp till 340 USD per return/statement (beroende på försening; vid avsiktlig försummelse minst 680 USD) |

Form 1099-MISC | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (mottagarkopia); IRS: 28.02. papper / 31.03. E‑File | Upp till 340 USD per return/statement (beroende på försening; vid avsiktlig försummelse minst 680 USD) |

Form 1042 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (årligen; vid kalenderår) | 5 %/månad på källskatte-/skatteskuld, max 25 % (vid withholding kan dessutom specialregler gälla) |

Form 1042-S | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (årligen; vid kalenderår) | Upp till 340 USD per return/statement (beroende på försening; vid avsiktlig försummelse minst 680 USD) |

Form 8804 | Multi-Member LLC | 15.03. (ofta tillsammans med Form 1065; Section‑1446/withholding-kontekst) | 5 %/månad på withholding-skuld, max 25 % (dessutom kan statement-sanktioner tillkomma) |

Form 8805 | Multi-Member LLC | 15.03. (statement till foreign partner; normalt tillsammans med 1065/8804) | Upp till 340 USD per statement (beroende på försening; vid avsiktlig försummelse minst 680 USD) |

Form 8813 | Multi-Member LLC | 15.03. (withholding-/payment voucher i 1446‑kontekst; per ärende) | 5 %/månad på withholding-skuld, max 25 % (dessutom kan specialregler gälla) |

Form 941 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 30.04./31.07./31.10./31.01. (kvartalsvis; sista dagen i följande månad) | 5 %/månad på skatteskuld, max 25 % (dessutom kan deposit-sanktioner tillkomma) |

Form 940 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (årligen) | 5 %/månad på skatteskuld, max 25 % (dessutom kan deposit-sanktioner tillkomma) |

Form W-2 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (till arbetstagare + SSA) | Upp till 340 USD per form (beroende på försening; vid avsiktlig försummelse minst 680 USD) |

Form W-3 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01. (till SSA; sammanställning av W‑2) | Upp till 340 USD per form (beroende på försening; vid avsiktlig försummelse minst 680 USD) |

Form W-4 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (vid onboarding/ändring) | Ingen direkt standardsanktion (risk: felaktig payroll-withholding/insättningar) |

Form W-9 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (före/vid vendor-onboarding) | Ingen direkt standardsanktion (saknad/felaktig TIN kan utlösa backup withholding & 1099-sanktioner) |

Form 1040 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (normalt; ev. helg/helgdag-regel) | 5 %/månad på skatteskuld, max 25 % (minimiavgift möjlig vid >60 dagar) |

Form 1040-NR | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (ofta; ibland 15.06. beroende på fall) | 5 %/månad på skatteskuld, max 25 % (minimiavgift möjlig vid >60 dagar) |

Form 1041 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (vid kalenderår; annars 15:e dagen i 4:e månaden efter skatteårets slut) | 5 %/månad på skatteskuld, max 25 % (vid info-statements kan dessutom sanktioner tillkomma) |

Form 7004 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03./15.04. (måste lämnas in senast ordinarie due date för respektive huvud-return) | Ingen direkt sanktionsavgift (måste lämnas in i tid; annars gäller sanktionen för huvud-return) |

Form 4868 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (senast ordinarie due date för 1040/1040‑NR) | Ingen direkt sanktionsavgift (gäller endast vid inlämning i tid; betalning förblir tidsbunden) |

Form 8809 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 31.01./15.03. (per info-return; ansökan måste lämnas in senast respektive due date) | Ingen direkt sanktionsavgift (gäller endast vid inlämning i tid; annars info-return-sanktioner) |

Form 8832 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | — (före ikraftträdandedatum; begränsad retroaktivitet möjlig) | Ingen direkt sanktionsavgift (risk: fel entity-status → sanktioner för fel return-typer) |

Form 2553 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.03. (vid kalenderår; regel: senast 2 månader + 15 dagar efter skatteårets början) | Ingen direkt sanktionsavgift (risk: valet ogiltigt → fel return-typer & sanktioner) |

BOI Report | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | Beror på bildandedatum (tidsfrister enligt CTA/FinCEN; regler kan ändras) | Civil avgift per dag kan förekomma (nivå enligt aktuell FinCEN-regel; avsiktlig överträdelse kan vara straffrättslig) |

Form 3537 | Single-Member LLC, Multi-Member LLC, S-Corp, C-Corp | 15.04. (Kalifornien; “extension” payment voucher för LLC) | Delstatsspecifikt (framför allt ränta/penalties vid utebliven betalning i tid) |

Lös amerikansk skattedeklaration snabbt och professionellt!

Även om FinCEN (Financial Crimes Enforcement Network) sedan mars 2025 via en Interim Final Rule har undantagit inhemska amerikanska enheter och personer, är rapporteringen i samband med BOI (Beneficial Ownership Information) delvis fortfarande relevant.

Så kan till exempel utländska rapporteringspliktiga företag (“foreign reporting companies”) och därmed bolagsformer som GmbH, Ltd. och offshore-bolag fortsatt vara anmälningspliktiga. Det gäller när de är registrerade i en amerikansk delstat och vill bedriva verksamhet där.

Om företag registrerades före 26.03.2025 skulle inlämning i regel ske senast 25.04.2025. Efter 26.03.2025 ska inlämningar i stället ske inom 30 kalenderdagar efter att registreringen har trätt i kraft.

CTA-sanktionerna utgår från uppsåt. Det leder civilrättsligt till förseningsavgifter på upp till 591 USD per dag, där beloppen inflationsjusteras. Straffrättsligt kan det innebära upp till 10 000 USD och/eller upp till 2 års fängelse.

I detta sammanhang finns dock även en safe-harbor-regel. Den gäller om felaktiga uppgifter lämnas inom ett definierat tidsfönster, oftast 90 dagar. Men endast om uppgifterna inte lämnades avsiktligt kan sanktionerna falla bort.

Skydda dig mot alla förseningsavgifter med ett expertteam!

Utöver förseningsavgifter från IRS och BOI kan det i olika amerikanska delstater tillkomma ytterligare, ibland betydande, sanktioner. Nedan hittar du därför en översikt över respektive försummelseavgifter:

Delstat | Obligatoriskt dokument (LLC) | Intervall / förfallo | Standardavgift | Förseningsavgift / särskild regel |

Kalifornien | Franchise Tax + Statement of Information | Franchise Tax: årligen (beroende på registreringsdatum) / SOI: vartannat år (slutet av jubileumsmånaden) | 800 USD + 20 USD | 250 USD i penalty vid SOI “failure to file” |

Delaware | Annual Tax (LLC) | årligen, 1 juni | 300 USD | 200 USD i penalty + 1,5 %/månad i ränta |

Florida | Annual Report | årligen, 1 maj | 138,75 USD | 400 USD i late fee |

Georgia | Annual Registration | årligen, 1 april | 50 USD online / 60 USD papper | 25 USD i late fee |

Montana | Annual Report | årligen, 15 april | före deadline ibland efterskänkt / efter deadline 35 USD | efter brytdatum 35 USD |

Nevada | Annual List + Business License Renewal | årligen, slutet av jubileumsmånaden | 150 USD + 200 USD | 100 USD i penalty (Business License) + 75 USD i default-penalty (Annual-List-kontekst) |

Texas | Franchise Tax Report (som “report/ekvivalent”) | årligen, 15 maj | 0 USD (under omsättningströskel, i översikten) | minst 50 USD i penalty (försenad rapport; beroende på fall) |

I andra amerikanska delstater uteblir förseningsavgifter, eller så upplöses LLC:n i stället som sanktion på grund av obetalda avgifter.

Missa inga faktorer med tvärdisciplinära expertteam!

Om du nu är orolig för en möjlig förseningsavgift finns det ändå sätt att förhindra den. Nedan får du de vanligaste alternativen som kan göra att du ändå kan undvika en kännbart hög sanktion.

För de olika klassificeringarna av US-LLC kan man med formuläret Form 7004 även få en tidsfristförlängning (“extension”) på 6 månader. Detta avser då Form 1120 för Single-Member LLC som inte behandlas som en skattemässigt icke självständig enhet, Form 1065 för Multi-Member LLC, Form 1120-S för LLC med S-Corp-val och Form 1120 för LLC med C-Corp-val.

Den så kallade förlängningen med Form 7004 måste lämnas in till IRS i tid senast vid den ordinarie inlämningsdagen för respektive deklaration. Det kan göras skriftligt eller elektroniskt via elektronisk inlämning (“e-filing”). Man bör dock notera att betalningen fortfarande är bunden till ordinarie förfallodag.

Ett annat sätt att avvärja förseningsavgifter är att åberopa en rimlig orsak. Då måste man dock ha agerat med normal omsorg och försiktighet (“ordinary care and prudence”). Om en inlämning till IRS trots detta inte var möjlig i tid kan det vara förmildrande.

Även om okunnighet inte skyddar, är typiska skäl för rimlig orsak:

Förseningsavgifter hos IRS kan också undvikas genom lättnad via FTA (“First Time Abate”). Denna lättnad gäller dock bara för vissa standardsanktioner som utebliven inlämning (“failure to file”), utebliven betalning (“failure to pay”) och utebliven insättning (“failure to deposit”).

Alternativet kan även användas för sanktionsavgifter vid inlämning för partnerskap och S-Corp. Förutsättningen är dock en ren historik i 3 år. Vissa försummelseavgifter som “failure to pay” kan ändå fortsätta att löpa tills full betalning sker.

Få rådgivning om hur du undviker förseningsavgifter!

Boka ett kostnadsfritt första samtal

Ofta ja, eftersom det för en US-LLC inte bara är skattebetalningen som är avgörande, utan framför allt rapporterings- och inlämningsskyldigheter. Det gäller särskilt så snart det förekommer rapporteringspliktiga transaktioner med ägaren och närstående personer.

Ja, utöver IRS kan olika amerikanska delstater ta ut ytterligare förseningsavgifter och i vissa upplägg är även BOI/CTA relevant, särskilt för utländska rapporteringspliktiga företag. Förutom förseningsavgifter kan även ränta och administrativa konsekvenser tillkomma.

För en US-LLC sker förlängningen via Form 7004 och för privata deklarationer oftast via Form 4868. Därmed kan inlämningsfristen skjutas upp med ytterligare 6 månader. Detta förlänger dock inte automatiskt även betalningsfristen.

Idealt undviks IRS-sanktioner genom en förlängningsansökan som lämnas in i tid med Form 7004 eller Form 4868. Dessutom kan det även för en LLC som drivs med omsorg och försiktighet finnas rimliga skäl som godtas, såsom sjukdom och tekniska problem. Även First Time Abate kan under vissa förutsättningar hjälpa vid standardsanktioner.

Vid sen eller ofullständig inlämning tillkommer för Form 5472 sanktionsavgifter på 25 000 USD (och potentiellt ytterligare 25 000 USD var 30:e dag), för Form 1120 och 1040 oftast 5 % per månad upp till 25 % för “failure to file” samt för “failure to pay” ofta 0,5 % per månad upp till 25 % plus ränta, och för 1065 & 1120-S tas förseningsavgifter ut per partner/aktieägare per månad och person.

Det krävs en ren grunddokumentation med struktur, ägare, transaktioner, bank- och bokföringsdata samt tydliga verifikat. Särskilt för Form 5472 är transaktionsallokering och dokumentationslogik kritisk, medan 1065 och 1120-S kräver partner- och aktieägaruppgifter för K-1 samt eventuellt K-2 och K-3.

Form 1065 används typiskt för Multi-Member LLC utan Corp-val, Form 1120-S för LLC med S-Corp-val och Form 1120 för LLC med C-Corp-val. Dokument, tidsfrister och sanktionslogik beror på respektive klassificering av Limited Liability Company.

Utöver huvuddeklarationen som Form 1065, 1120-S, 1120 och 5472 krävs oftast tilläggsdokument. Det kan vid utlandsförhållanden vara bilagorna K-1, K-2, K-3 eller vid rapporteringspliktiga betalningar till amerikanska tjänsteleverantörer 1099-formulär. Dessutom kan olika dokument för löner, källskatt och anställda tillkomma, såsom Form 940, 941, W-2, W-3 och vid betalningar till utländska personer Form 1042 och 1042-S.

Datumet kan variera beroende på år, regler samt helger och helgdagar. För Form 1065 och Form 1120-S är det oftast den 15 mars, och för Form 1120, Form 5472 och pro forma Form 1120 vanligtvis den 15 april.

Form 5472 är ett skatteformulär för rapporteringspliktiga transaktioner mellan den amerikanska enheten och utländska närstående personer. Ofta lämnas Form 5472 och pro forma Form 1120 in, där alla transaktioner måste vara fullständigt och logiskt dokumenterade på grund av dokumentationskraven.